Отбирая организации для выездной налоговой проверки, специалисты ФНС оценивают их деятельность по определенным критериям. Для каждого из них существует пороговое значение. Если показатель компании по этому критерию выходит за пороговое значение, то ее шансы стать кандидатом для выездной проверки увеличиваются. Всего таких критериев более 40, однако относительно НДС для налоговых органов главный критерий — удельный вес вычетов по НДС.

Содержание

Существует ли «безопасный» размер вычета по НДС?

Как оценить, достаточно ли налога на добавленную стоимость платит организация? Ведь абсолютные цифры в этом плане совершенно неинформативны. Размер налога зависит от совокупности факторов, среди которых вид деятельности, рентабельность, наценка, сезонность и множество других, вплоть до общеэкономической ситуации в стране. Поэтому формулировка вопроса «сколько платить НДС, чтобы налоговики не пожелали приехать с проверкой?» сама по себе некорректна.

Гораздо правильнее задаться вопросом о доле вычетов в общей сумме начисленного НДС, ведь именно на этот показатель обращают внимание налоговики. Официально он называется удельный вес вычетов НДС в исчисленной сумме НДС по налогооблагаемым объектам.

Для Российской Федерации пороговое значение этого показателя на 01.11.2019 составляет

87,39%Размер этого показателя для России ранее, на 1 августа 2019 года, составлял 86,93%

Информацию по безопасной доле вычета по регионам смотрите ниже — именно на эти цифры ориентируется местная налоговая при проверке.

Для Москвы пороговое значение показателя на 01.11.2019 составляет

88,76%Размер этого показателя для Москвы ранее, на 1 августа 2019 года, составлял 88,08%

Расчет удельного веса вычетов НДС

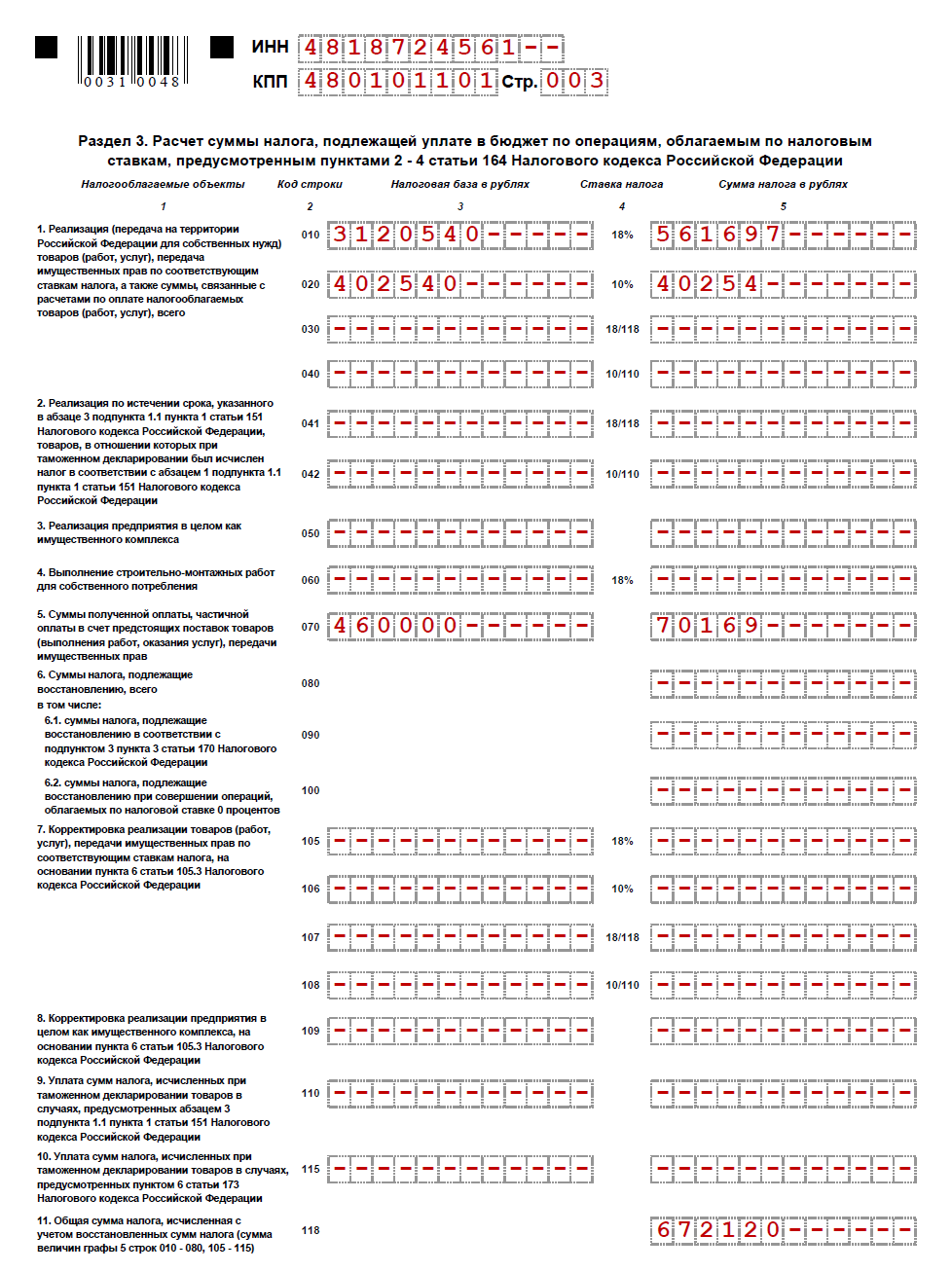

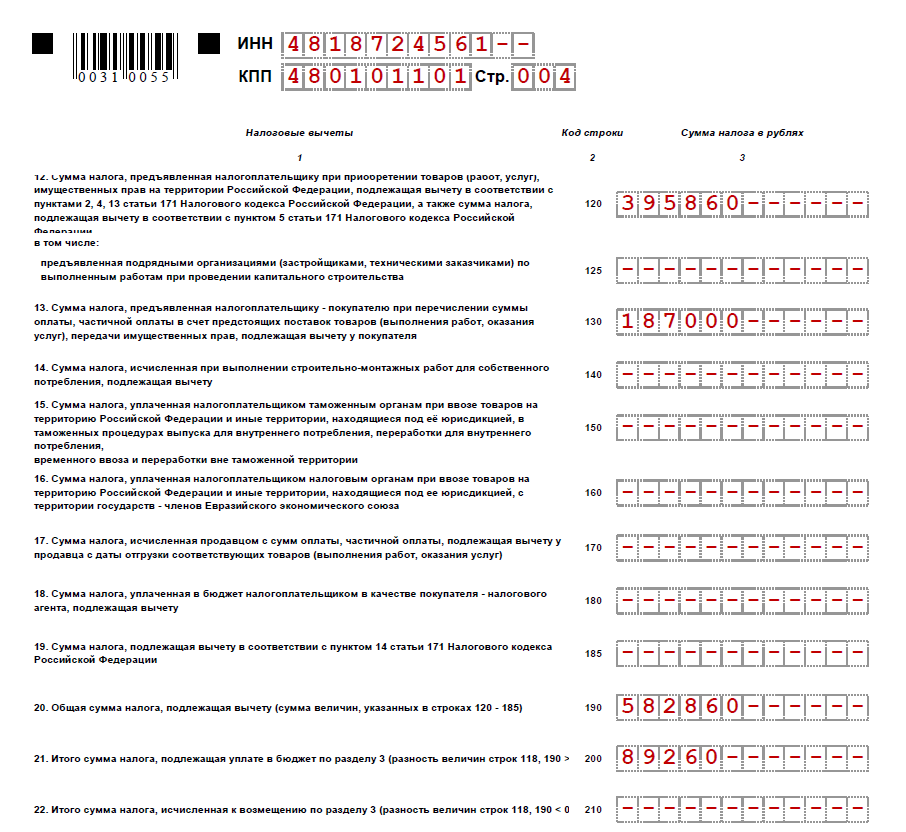

Что означает этот показатель и как рассчитывается? Это ничто иное, как процент вычетов по НДС в сумме начисленного налога. Для его расчета нужны всего два значения, которые можно найти в разделе 3 декларации по НДС. Это строка 190 (НДС к вычету) и строка 118 (НДС начисленный).

Рассчитывается показатель по следующей формуле:

НДС к вычету / НДС начисленный * 100%

Для того чтобы увидеть динамику этого показателя, лучше взять соответствующие данные из четырех последних деклараций.

В результате расчета получится значение в процентах, соответствующее удельному весу вычетов НДС в общем количестве начисленного налога. Другими словами, это значение показывает, какой процент от начисленного НДС компания заявляет к вычету. Именно его будут сравнивать налоговые органы с пороговым показателем для того, чтобы сделать вывод о степени налоговых рисков компании по НДС. Если удельный вес вычетов НДС по данным декларации налогоплательщика больше, то это сразу же привлекает внимание налоговых инспекторов.

Пример расчета безопасного размера вычета по НДС

Предположим, за отчетный период налогоплательщик из Москвы уплатил НДС в сумме 100 000 рублей.

Много это или мало для данной организации, сказать невозможно. Но картина становится более понятной, если рассчитать показатель удельного веса вычетов НДС:

Согласно данным декларации компании, за указанный период сумма исчисленного НДС с учетом восстановленных сумм 1 500 000 рублей (раздел 3 строка 118).

Налоговый вычет за тот же период составил 1 400 000 рублей (раздел 3 строка 190).

Подставив эти цифры в приведенную выше формулу получаем, что удельный вес вычетов НДС в сумме начисленного налога в рассматриваемом периоде составил

1 400 000 / 1 500 000 = 93,33%.

Это больше порогового значения 88,76% для Москвы (на 1 ноября 2019 г.), а значит у налоговой появился повод взять налогоплательщика «на карандаш».

Какова же должна быть сумма НДС в рассмотренном примере для Москвы, чтобы не вызывать повышенного внимания налоговиков?

Рассчитать ее можно по формуле от обратного:

НДС начисленный * (100 – НДС безопасный) / 100 =

= 1 500 000 * (100 — 88,76) / 100 = 168 600 р.

Исходя из критериев, применяемых в ФНС, компании из нашего примера нужно заплатить как минимум 168 600 рублей НДС, чтобы не выйти из «безопасной» зоны.

Чем чревато превышение порогового значения?

Очевидно, что проверка не постучится к вам в дверь, как только указанный показатель выйдет из «безопасной» зоны. Ведь критериев оценки налоговых рисков, как было сказано выше, существует четыре десятка. Ровно поэтому же нахождение удельного веса вычетов по НДС в «безопасной» зоне никоим образом не гарантирует отсутствие интереса ФНС к налогоплательщику.

Таким образом, если удельный вес вычетов НДС вышел за пороговое значение, можно считать, что стрелка весов немного склонилась в сторону выездной налоговой проверки вашей компании. Однако не стоит этого бояться, ведь если бизнес ведется честно, то предпринимателю, директору или бухгалтеру всегда есть что возразить на претензии сотрудников ФНС.

Безопасный вычет по НДС по регионам

Информация о безопасной доле вычета НДС на IV квартал 2019 года можно рассчитать по данным отчета налоговой 1-НДС.

Все данные нами уже рассчитаны и сведены в одну таблицу:

| Безопасная доля вычетов на 01.11.2019 | Безопасная доля вычетов на 01.08.2019 | Безопасная доля вычетов на 01.05.2019 | Безопасная доля вычетов на 01.02.2019 | |

| РОССИЙСКАЯ ФЕДЕРАЦИЯ | 87,39% | 86,93% | 86,10% | 88,05% |

| в том числе: | ||||

| ЦФО | 89,26% | 88,76% | 88,48% | 89,51% |

| Белгородская область | 91,63% | 91,68% | 92,00% | 92,75% |

| Брянская область | 90,11% | 88,89% | 86,69% | 92,97% |

| Владимирская область | 85,34% | 85,73% | 85,73% | 87,45% |

| Воронежская область | 92,93% | 92,91% | 93,53% | 92,41% |

| Ивановская область | 92,56% | 92,23% | 92,36% | 94,08% |

| Калужская область | 90,01% | 89,90% | 90,03% | 89,23% |

| Костромская область | 86,08% | 85,73% | 87,83% | 89,76% |

| Курская область | 89,94% | 91,35% | 91,74% | 91,91% |

| Липецкая область | 104,42% | 105,42% | 106,71% | 109,05% |

| Московская область | 89,04% | 88,74% | 88,99% | 89,85% |

| Орловская область | 92,97% | 92,55% | 93,47% | 94,65% |

| Рязанская область | 83,23% | 83,81% | 85,76% | 85,14% |

| Смоленская область | 95,32% | 94,64% | 94,07% | 95,27% |

| Тамбовская область | 96,39% | 97,26% | 99,12% | 102,84% |

| Тверская область | 91,63% | 91,66% | 92,80% | 94,39% |

| Тульская область | 96,85% | 97,55% | 96,99% | 97,47% |

| Ярославская область | 89,16% | 89,80% | 87,41% | 90,74% |

| город Москва | 88,76% | 88,08% | 87,62% | 88,66% |

| СЗФО | 87,18% | 87,02% | 86,96% | 88,18% |

| Республика Карелия | 74,88% | 76,40% | 80,56% | 84,84% |

| Республика Коми | 76,38% | 76,42% | 76,04% | 79,07% |

| Архангельская область | 77,44% | 83,27% | 78,50% | 92,10% |

| Вологодская область | 98,10% | 99,44% | 99,78% | 96,26% |

| Калининградская область | 60,35% | 60,30% | 61,33% | 63,58% |

| Ленинградская область | 86,10% | 86,65% | 88,89% | 88,67% |

| Мурманская область | 121,95% | 103,07% | 84,41% | 92,32% |

| Новгородская область | 95,84% | 94,71% | 97,65% | 94,57% |

| Псковская область | 89,14% | 88,10% | 90,66% | 94,10% |

| город Санкт-Петербург | 87,73% | 87,57% | 87,56% | 88,73% |

| Ненецкий АО | 147,56% | 140,38% | 154,60% | 126,77% |

| СКФО | 89,18% | 89,60% | 85,87% | 90,57% |

| Республика Дагестан | 83,16% | 84,26% | 84,24% | 84,89% |

| Республика Ингушетия | 93,28% | 93,81% | 93,30% | 99,02% |

| Кабардино-Балкарская Республика | 86,70% | 87,95% | 90,48% | 94,21% |

| Карачаево-Черкесская Республика | 91,81% | 91,75% | 92,56% | 94,31% |

| Республика Северная Осетия-Алания | 88,48% | 89,38% | 89,15% | 87,62% |

| Чеченская Республика | 97,47% | 100,11% | 66,44% | 100,40% |

| Ставропольский край | 88,75% | 88,81% | 88,72% | 89,48% |

| ЮФО | 90,10% | 89,76% | 90,31% | 91,59% |

| Республика Адыгея | 85,74% | 86,11% | 86,69% | 86,78% |

| Республика Калмыкия | 80,22% | 82,45% | 87,15% | 81,10% |

| Республика Крым | 85,70% | 86,23% | 86,95% | 89,73% |

| Краснодарский край | 90,74% | 90,76% | 91,30% | 93,21% |

| Астраханская область | 65,85% | 64,39% | 60,28% | 58,65% |

| Волгоградская область | 90,70% | 88,23% | 89,15% | 90,69% |

| Ростовская область | 92,72% | 92,84% | 93,70% | 94,07% |

| город Севастополь | 81,26% | 81,25% | 81,10% | 82,99% |

| ПФО | 86,26% | 85,60% | 81,02% | 86,79% |

| Республика Башкортостан | 91,04% | 89,38% | 90,28% | 90,53% |

| Республика Марий-Эл | 88,36% | 88,19% | 89,24% | 90,19% |

| Республика Мордовия | 92,38% | 92,81% | 93,27% | 90,54% |

| Республика Татарстан | 87,88% | 87,56% | 87,38% | 88,48% |

| Удмуртская Республика | 79,95% | 79,29% | 79,71% | 81,95% |

| Чувашская Республика | 83,60% | 84,24% | 85,56% | 85,71% |

| Кировская область | 87,05% | 87,45% | 88,82% | 87,36% |

| Нижегородская область | 88,99% | 88,96% | 63,08% | 88,59% |

| Оренбургская область | 71,29% | 69,82% | 70,75% | 73,44% |

| Пензенская область | 91,13% | 90,95% | 90,54% | 91,12% |

| Пермский край | 82,01% | 80,64% | 80,76% | 82,69% |

| Самарская область | 83,63% | 83,27% | 83,77% | 85,13% |

| Саратовская область | 84,06% | 83,23% | 83,56% | 85,61% |

| Ульяновская область | 91,22% | 91,09% | 91,05% | 91,37% |

| УФО | 77,92% | 77,35% | 76,67% | 79,32% |

| Курганская область | 85,43% | 84,69% | 86,21% | 88,07% |

| Свердловская область | 91,64% | 91,50% | 91,20% | 91,40% |

| Тюменская область | 83,81% | 84,28% | 84,55% | 84,61% |

| Челябинская область | 91,11% | 90,80% | 90,76% | 92,32% |

| Ханты-Мансийский АО — Югра | 58,70% | 56,89% | 57,34% | 62,57% |

| Ямало-Hенецкий АО | 64,39% | 65,61% | 61,99% | 63,94% |

| СФО | 84,16% | 84,22% | 84,50% | 85,56% |

| Республика Алтай | 90,52% | 91,58% | 93,17% | 94,00% |

| Республика Тыва | 77,99% | 76,66% | 82,10% | 73,53% |

| Республика Хакасия | 89,66% | 89,94% | 90,09% | 92,13% |

| Алтайский край | 90,16% | 89,74% | 89,67% | 90,15% |

| Красноярский край | 78,06% | 79,53% | 80,66% | 83,04% |

| Иркутская область | 77,06% | 77,21% | 77,83% | 78,88% |

| Кемеровская область — Кузбасс | 90,77% | 89,43% | 88,67% | 88,95% |

| Новосибирская область | 89,51% | 89,55% | 89,83% | 90,25% |

| Омская область | 88,27% | 88,51% | 89,06% | 90,73% |

| Томская область | 77,34% | 77,03% | 76,51% | 77,02% |

| ДФО | 96,97% | 95,85% | 94,96% | 95,86% |

| Республика Бурятия | 90,62% | 91,55% | 89,74% | 89,66% |

| Республика Саха (Якутия) | 90,67% | 89,68% | 86,76% | 87,16% |

| Приморский край | 94,38% | 93,25% | 93,19% | 94,23% |

| Хабаровский край | 92,91% | 91,97% | 91,61% | 94,62% |

| Амурская область | 130,35% | 127,83% | 131,40% | 124,68% |

| Камчатский край | 90,25% | 89,69% | 82,32% | 85,99% |

| Магаданская область | 97,54% | 98,80% | 95,29% | 91,23% |

| Сахалинская область | 98,33% | 96,99% | 93,92% | 89,72% |

| Забайкальский край | 89,50% | 87,29% | 87,42% | 90,06% |

| Еврейская автономная область | 86,78% | 90,63% | 105,64% | 112,00% |

| Чукотский АО | 120,31% | 115,38% | 111,56% | 110,23% |

| БАЙКОНУР | 93,39% | 71,83% | 74,90% | 73,78% |

Актуальный размер средней доли вычетов, можно рассчитать по данным отчета 1-НДС публикуемом на сайте ФНС России nalog.ru. Безопасная доля вычетов НДС рассчитывается по формуле: Доля НДС-вычетов по региону = Сумма вычетов по НДС (столбец 2100.1 отчета 1-НДС по региону) / Налог к начислению (столбец 1100.1 отчета 1-НДС по региону) х 100%

Для примера цифры по Москве из отчета 1-НДС на 01.08.2019: 11 958 456 461 / 10 532 692 655 * 100% = 88,08%

Повод для проверки

Превышение вышеуказанных величин безопасной доли вычетов чревато проверкой организации налоговой. Об этом ФНС объясняет в своем письме от 17.07.2013 № АС-4-2/12722.

{kind=link}

{kind=link}

Добрый день. Я не очень поняла как посчитать безопасную долю вычетов по данным отчета по форме 1-НДС. Какие нужно взять строки (колонки) из этого отчета? У меня не получаются величины, указанные в приведенной таблице. Спасибо

Проверить, каков актуальный размер средней доли вычетов, можно по данным отчета 1-НДС. Официальные сведения отчета 1-НДС представлены в таблицах на сайте ФНС России: nalog.ru → Иные функции ФНС России → Статистика и аналитика → Данные по формам статистической налоговой отчетности.

Безопасную долю вычетов НДС компания может рассчитать по такой формуле:

Доля НДС-вычетов по региону = Сумма вычетов по НДС (столбец 210.1 отчета 1-НДС по региону) / Налог к начислению (столбец 110.1 отчета 1-НДС по региону) х 100%

Для примера цифры по Москве из отчета 1-НДС на 01.01.2018:

12 742 673 812 / 14 159 263 499 * 100% = 90,00%

Не смотрите на номера строк. По разделу 3 декларации посмотрите общую сумму начисленного НДС и общую сумму вычета.И произведите вычисление. (118 и 190 если вам так удобнее.)

Светлана, здравствуйте! Посчитать крайне просто: сумму «К вычету» разделить на сумму «Начислено» и умножите на 100. Значение строки 190 раздела 3 декларации разделить на значение строки 110 раздела 3 декларации и умножите на 100. Если цифра будет больше, чем установлено по Вашему региону, значит, во избежание требований пояснения, лучше снять вычеты по НДС именно на сумму превышения. Пример: Ваша компания работает в г. Москве. Строка 110 за квартал за 1 кВ. 2018 = 10 000 руб. Строка 190 за квартал 1 кВ. 2018 = 8 990. Удельный вес составит (8 990/10 000 * 100) = 89,9. То есть уплатить в бюджет нужно по итогам 1 квартала 1 010 руб. И вы не превысите безопасный вычет согласно этой таблицы. Если вдруг у вас по вашей декларации получится больше 89,9 (если вы в Москве), то вам придет требование с запросам пояснений. Во избежание требований из ИФНС, если доля получится выше безопасного, в отчетном квартале лучше снять вычеты из книги покупок, чтобы получилось не больше удельного веса, рекомендованного дл я вашего региона.

А какими критериями пользовались. когда эти доли вычитов определяли ? Ведь по некоторым отрослям их вообще не реально выполнить...Меня специалисты ФНС последнее время пугают. после требования о несапоставимости вычитов по НДС и прибыли...

Проверить, каков актуальный размер средней доли вычетов, можно по данным отчета 1-НДС. Официальные сведения отчета 1-НДС представлены в таблицах на сайте ФНС России: nalog.ru → Иные функции ФНС России → Статистика и аналитика → Данные по формам статистической налоговой отчетности.

Безопасную долю вычетов НДС компания может рассчитать по такой формуле:

Доля НДС-вычетов по региону = Сумма вычетов по НДС (столбец 210.1 отчета 1-НДС по региону) / Налог к начислению (столбец 110.1 отчета 1-НДС по региону) х 100%

А если компания начисляет НДС во 2 разделе как налоговый агент, принимает его к вычету в 3 разделе, имеет экспорт в Казахстан по ставке 0% и подтвержденный НДС отражает в 4 разделе, имеет операции отраженные в 7 разделе, начисляет косвенный НДС при импорте из Белоруссии в отдельной декларации и принимает его к вычету в 3 разделе, то какими строками отчета 1-НДС следует пользоваться?