До окончания срока подачи декларации по НДС за четвертый квартал 2015 года остается все меньше времени. Между тем специалисты продолжают анализировать результаты отчетности, поданной за предыдущие периоды. Некоторыми статическими данными за III квартал 2015 года поделился один из крупнейших операторов электронного документооборота — компания СКБ «Контур».

Максимальная нагрузка на серверы системы «Контур.Экстерн» в процессе подачи отчетности за III квартал пришлась на 19 октября. По мнению специалистов компании, этот факт свидетельствует о том, что все больше бухгалтеров стремятся не дотягивать подачу отчетов, в том числе и по НДС, до последнего дня срока.

Кроме того отмечается, что растет число требований о предоставлении пояснений, которые выставляются налоговой службой в ответ на ошибки в отчетах. Так, только в сентябре 2015 года клиенты «Контур.Экстерн» из 40 регионов страны получили в общей сложности более 15 тысяч таких требований. Это говорит о том, что внедренная в начале прошлого года информационная система ФНС, которая в автоматическом режиме проверяет декларации по НДС в момент их поступления, работает в полную силу. А, значит, риски налогоплательщиков получить доначисления налога и штрафы увеличились.

Содержание

Проверка деклараций по НДС: какие выявляются ошибки?

Напомним, что уже год действует новый порядок отчетности по НДС и проверки деклараций. Теперь в состав отчета входит информация из книг покупок и продаж, а также из журналов учета счетов-фактур. Данные всех деклараций попадают в единую базу и подвергаются проверке. Сначала проверяются контрольные соотношения внутри декларации. При обнаружении ошибок налогоплательщику направляется требование о предоставлении пояснений по контрольным соотношениям. Далее данные проходят перекрестную сверку на предмет обнаружения «разрывов» цепочки НДС. При этом сопоставляются сведения счетов-фактур контрагентов по каждой сделке. В случае выявления несоответствий данных покупателей и продавцов либо необнаружения контрагента по операции, налоговая служба направит организации требование о предоставлении пояснений по расхождениям.

Отметим, что требования по контрольным соотношениям уже давно знакомы бухгалтерам. А вот требования по расхождениям, которые компании стали получать лишь со II квартала прошлого года, у большинства вызывают вопросы.

Как реагировать на требования по контрольным соотношениям и расхождениям?

Напомним, что оба вида требований попадают под действие статьи 88 и пункта 5.1 статьи 23 Налогового кодекса России. Отреагировать на их получение, а именно отправить квитанцию о приеме, необходимо в течение 6 дней с момента их отправки налоговой службой. Иначе на основании подпункта 2 пункта 3 статьи 76 кодекса в течение следующих 10 дней ФНС может заблокировать счета налогоплательщика.

Ответ на требование по ошибкам внутри декларации

Когда направляется требование предоставить пояснения по контрольным соотношениям, то это значит, что у ФНС возникли вопросы по внутренним ошибкам декларации налогоплательщика. В этом случае бухгалтеру следует проверить, действительно ли в отчет вкрались ошибки. Если таковые обнаружены, необходимо направить в налоговую инспекцию уточненную декларацию. Если же данные отчета по мнению бухгалтера верны, то следует представить пояснение своей позиции в свободной форме, указав в документе номер и дату требования ФНС. Это можно сделать как в письменном виде, так и посредством неформализованного документооборота. Например, в «Контур.Экстерн» для этого существует раздел «Письма».

Ответ на требование по расхождениям

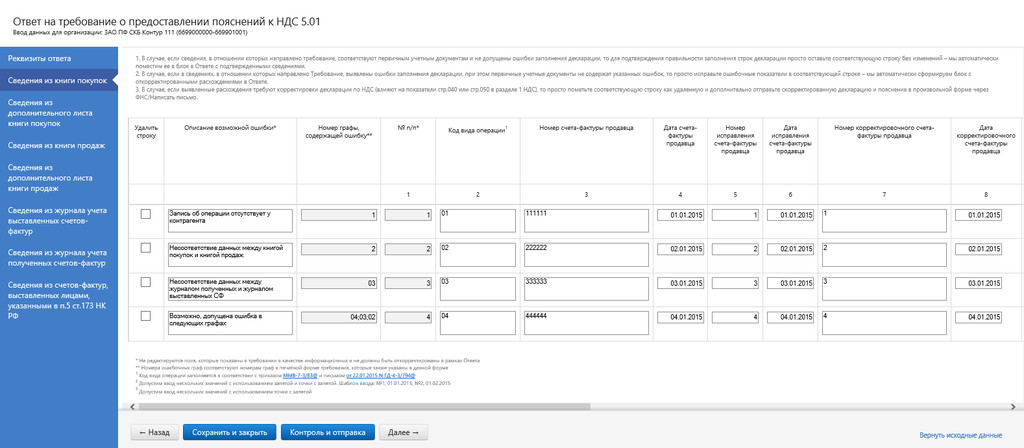

Как было сказано выше, требование по расхождениям получают налогоплательщики, чьи декларации не прошли сверку с аналогичными отчетами контрагентов. В состав такого требования входят файлы с таблицами, в которых содержатся данные счетов-фактур, где выявлены несоответствия. Каждой ошибке присвоен определенный код, который указывается в последней графе. Так, код «1» означает, что система ФНС не смогла найти контрагента по указанной операции, а код «4 (2, 3)» — что в столбцах 2 и 3 найдены нестыковки.

Полученное требование можно загрузить в сервис «НДС+», который создан для сверки с контрагентами. В нем удобно анализировать данные счетов-фактур и выявлять, на чьей стороне была допущена ошибка. В системе «НДС+» содержатся все сведения по сделкам пользователя, включая информацию о расхождениях с партнерами.

Отвечать на требование по расхождениям необходимо через специальную форму, состоящую из семи разделов. В конкретном случае некоторые разделы могут отсутствовать, если по ним нет информации в требовании ФНС. Вот как выглядит форма ответа на требование по расхождениям в системе «Контур.Экстерн»:

Каждая строка формы соответствует счету-фактуре, в котором обнаружены расхождения. Бухгалтеру следует сверить данные ошибочных строк с первичными документами. Если были допущены ошибки при заполнении декларации, а первичные документы их не содержат, то в соответствующей строке формы ответа их необходимо исправить. Если данные декларации полностью соответствуют первичным документам, то исправлений вносить не нужно.

Если в результате исправления ошибок изменяются суммовые показатели, то бухгалтеру необходимо подать уточненную декларацию по НДС. В этом случае в форме напротив строки, содержащей такую ошибку, необходимо поставить галочку в графе «Удалить строку», поскольку она не должна включаться в ответ на требование.

Напомним, что ответить на требование о предоставлении пояснений необходимо в срок 5 рабочих дней. Игнорирование этого правила на основании статьи 19.4 КоАП РФ может привести к наложению штрафа на должностное лицо компании в размере от 2000 до 4000 рублей.

Как свести риски к минимуму?

Пользователи сервиса «Контур.Экстерн» имеют в своем арсенале все необходимые инструменты, чтобы избежать вопросов к декларации по НДС со стороны налоговой службы.

Во-первых, перед отправкой отчета по НДС следует свериться со своими контрагентами и исправить выявленные расхождения. Сделать это можно посредством «НДС+».

Во-вторых, стоит следить за своевременным получением требований от ФНС. Например, подписаться на sms- или email-уведомления о новых документах. И тогда, даже если требование о предоставлении пояснений будет направлено в ваш адрес, вы его точно не пропустите.

В-третьих, следует оперативно реагировать на требования, отправляя квитанции об их получении и ответы в указанные выше сроки.

Необходимо ли отправлять квитанцию о приеме требования о представлении пояснений? Срок отправки квитанции о приеме данного требования?