Основой учета являются первичные документы, которыми оформляются любые хозяйственные операции. В зависимости от того, чем занимается ИП — оказывает услуги, выполняет работы или продает товары — он оформляет свои взаимоотношения с покупателями и клиентами. Также в большинстве случаев он сам выступает в роли покупателя товаров и услуг, которые использует в своей предпринимательской деятельности. Взаимоотношения с поставщиками и подрядчиками должны быть соответствующим образом оформлены. Обо всем этом расскажем в сегодняшнем материале.

Экономьте время на поиске клиентов. Контур.Компас — удобный поиск целевых клиентов для бизнеса, базы новых клиентов в B2B!

Правильное оформление хозяйственных операций — это ключ к успешному ведению бизнеса и обязательное требование законодательства. Ведение точного и систематического учета позволяет:

- Соблюдать законодательство: неправильное или несвоевременное оформление документов может привести к штрафам и санкциям со стороны налоговых органов.

- Получать достоверную информацию о деятельности предприятия: полный и корректный учет всех операций дает реальное представление о состоянии бизнеса, помогает выявлять и устранять ошибки.

- Обеспечивать прозрачность и доверие: правильная документация способствует доверию со стороны партнеров, клиентов и налоговых органов.

- Упрощать процесс аудита и отчетности: полный и корректный учет облегчает подготовку обязательной отчетности и прохождение аудиторских проверок.

Ключевые изменения и требования в 2025 году

В 2025 году для индивидуальных предпринимателей вступили в силу важные изменения в порядке ведения учета и подачи отчетности. Новые требования касаются как налогового учета, так и форм и сроков сдачи отчетов, включая обязательства по НДС для ИП с высоким доходом, обновленные формы деклараций и расширенное применение электронного документооборота. В этом разделе рассмотрим основные нововведения и практические рекомендации для своевременного и корректного исполнения учетных и отчетных обязанностей.

Особенности учета и отчетности ИП в 2025 году:

- ИП не обязаны вести бухгалтерский учет и сдавать бухгалтерскую отчетность, однако обязаны вести налоговый учет доходов и расходов, фиксируя все объекты налогообложения в соответствии с Налоговым кодексом РФ.

- Для ИП на упрощенной системе налогообложения (УСН) обязательным является ведение книги учета доходов и расходов (КУДиР) по новой форме, утвержденной приказом ФНС от 07.11.2023 № ЕА-7-3/816@. КУДиР ведется за каждый налоговый период (календарный год) и не сдается в налоговую, но может быть запрошена при проверке.

- С 2025 года ИП на УСН с доходом свыше 60 млн рублей обязаны уплачивать НДС и сдавать соответствующую декларацию ежеквартально в электронном виде. Для них также обязательны счета-фактуры и ведение книг покупок и продаж.

- Налоговая отчетность ИП подается в сроки, установленные для каждого режима: например, декларация по УСН — до 25 апреля года, следующего за отчетным, декларация 3-НДФЛ для ИП на ОСНО — до 30 апреля.

- Авансовые платежи по УСН уплачиваются ежеквартально с уведомлением налоговой об исчисленных суммах до 25 числа месяца, следующего за отчетным кварталом.

- Электронный документооборот, включая использование универсального передаточного документа (УПД), широко применяется и упрощает оформление хозяйственных операций.

Изменения, вступившие в силу с 2025 года:

- Введена прогрессивная шкала НДФЛ для ИП на общей системе — от 13% до 22%, увеличены стандартные налоговые вычеты.

- Увеличены лимиты доходов для применения УСН и введен НДС для ИП с доходами выше 60 млн рублей.

- Фиксированные страховые взносы ИП выросли до 53 658 рублей в год, максимальная сумма — до 300 888 рублей.

- Малый бизнес теперь отчитывается в цифровом формате по статистике, что упрощает взаимодействие с государственными органами.

- Изменения в порядке ведения учета доходов и расходов с 1 марта 2025 года уточнили требования к оформлению и ведению учетных документов.

Таким образом, для ИП в 2025 году ключевыми моментами являются обязательное ведение налогового учета, правильное оформление первичных документов, своевременная подача налоговой отчетности и соблюдение новых лимитов и ставок налогов. Электронный документооборот и новые формы учетных документов делают процесс учета более удобным и прозрачным.

Типы документов

Надо сказать, что различных видов первичных документов существует немало. Но в первую очередь ИП нужно запомнить такие:

- Договоры: Оформляют взаимоотношения между ИП и его контрагентами, будь то поставщики, подрядчики или клиенты.

- Счета на оплату: Используются для выставления требований к оплате за товары или услуги.

- Документы об оплате: Подтверждают факт оплаты товаров или услуг, включают платежные поручения и кассовые ордера.

- Товарные накладные: Подтверждают передачу товаров от одного лица к другому.

- Акты приемки: Фиксируют факт выполнения работ или оказания услуг.

- Счета-фактуры: Используются для учета НДС и подтверждения факта поставки товаров или услуг.

- Универсальный передаточный документ (УПД): Совмещает функции товарной накладной и счета-фактуры, упрощая документооборот.

Вовсе не обязательно, что в работе предприниматель будет использовать все эти документы. Например, если ИП на УСН оказывает услуги юридическим лицам и другим предпринимателям, то он будет заключать договоры, выставлять счета на оплату, подписывать акты оказанных услуг. А вот с такими документами, как и счет-фактура и кассовый чек, он иметь дела не будет.

Рассмотрим каждый из этих документов более подробно.

Контур.Школа Бухгалтера — онлайн-обучение для специалистов бюджетных и коммерческих организаций с выдачей документов о дополнительном профессиональном образовании.

Договор

Договор — это первый документ, который подписывают стороны сделки. Договор в классическом виде составляется на бумаге в 2-х экземплярах и подписывается обеими сторонами с указанием их реквизитов. В договоре стороны прописывают важные моменты своего сотрудничества:

- Предмет, то есть то, в отношении чего заключается сделка. Например, договор на продажу определенного товара или на оказание какой-либо услуги.

- Стоимость предмета договора и порядок расчета.

- Права, обязанности и ответственность продавца и покупателя.

- Порядок, в соответствии с которым стороны могут внести изменения в договор, расторгнуть его и решить возникшие разногласия.

Договор вовсе не обязательно должен быть составлен в письменной форме. Например, если ИП занимается розничной продажей товаров, то он, по сути, заключает устный договор с каждым своим покупателем. Объектом этого договора является предложенный товар, ценой — его стоимость на ценнике. Если покупатель этот товар оплачивает, значит, он принимает предложенные условия. Факт заключения такого договора подтверждается выдачей покупателю кассового чека или заменяющего его документа.

Одной из форм договора является оферта — это предложение о заключении сделки, направленное неограниченному кругу лиц. Оферта чаще всего размещаться публично, например, на сайте. Факт оплаты считается принятием условий договора — акцептом оферты.

Для того чтобы договор имел юридическую силу и защищал интересы обеих сторон, он должен содержать следующие обязательные реквизиты:

- Наименование сторон

- указание полных наименований или имен сторон, участвующих в договоре;

- юридические адреса, контактные данные.

- Предмет договора

- четкое описание товара, услуги или работы, являющихся предметом договора;

- количество, качество, технические характеристики (при необходимости).

- Условия выполнения

- стоимость и порядок расчета: сумма договора, сроки и способы оплаты;

- сроки выполнения обязательств: сроки поставки товара или выполнения работы;

- права и обязанности сторон: детальное описание обязанностей каждой стороны, ответственность за неисполнение или ненадлежащее исполнение обязательств;

- условия изменения и расторжения договора: процедуры внесения изменений, основания для расторжения, порядок разрешения споров.

- Подписи и печати

- договор считается заключенным, когда он подписан обеими сторонами. Подписи должны быть оригинальными;

- в некоторых случаях требуется наличие печатей (если это предусмотрено внутренними правилами организации или законодательством).

Особенности хранения договоров:

- договоры необходимо хранить в течение установленных законодательством сроков, обычно это не менее 5 лет после окончания действия договора;

- электронные договоры должны храниться с использованием надежных систем, обеспечивающих их сохранность и неизменность;

- архивирование: рекомендуется систематизировать договоры по годам, видам и контрагентам для удобства поиска и контроля.

Правильное оформление и хранение договоров не только соблюдает законодательные требования, но и защищает ИП от возможных юридических споров и недоразумений с контрагентами.

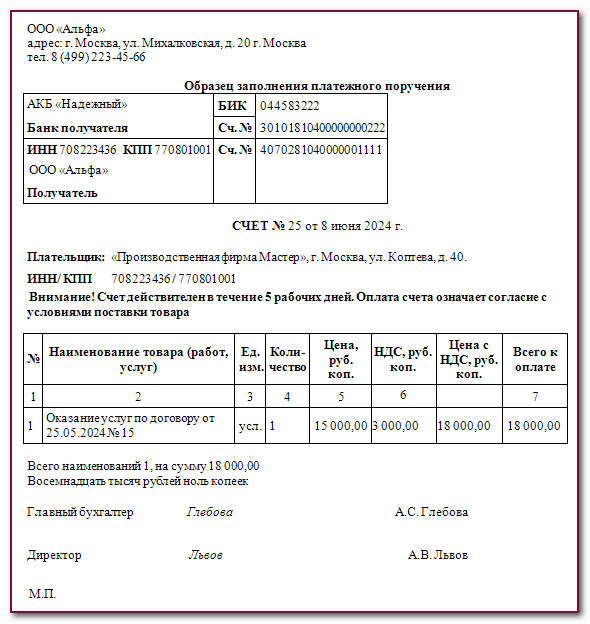

Счет на оплату

Счет на оплату — это документ, который служит для удобства учета и взаимодействия между продавцом и покупателем. Он содержит информацию о количестве, объеме и стоимости товаров или услуг, подлежащих оплате. Обычно счет направляется покупателю — юридическому лицу или ИП — для оплаты безналичным способом через банк.

Для чего нужен счет на оплату:

- удобство учета: Счет на оплату помогает систематизировать информацию о предстоящих платежах, указывая количество и стоимость товаров или услуг;

- документальное подтверждение: Хотя счет не является обязательным документом для учета, он служит удобным инструментом для фиксации договоренностей между продавцом и покупателем;

- упрощение расчетов: Покупатель получает четкое представление о том, сколько и за что он должен заплатить, что облегчает проведение безналичных расчетов через банк.

Для того чтобы счет на оплату был информативным и удобным для обеих сторон, он должен содержать следующие обязательные реквизиты:

- Наименование товара или услуги

- полное описание товара или услуги, за которые выставляется счет;

- указание количества и единиц измерения (например, штуки, килограммы, часы).

- Сумма и условия оплаты

- общая сумма к оплате с разбивкой по позициям;

- условия оплаты, включая срок, до которого должна быть произведена оплата, и банковские реквизиты получателя.

После выставления счета его копия сохраняется в бухгалтерии для контроля. В бухгалтерской программе производится запись о выставленном счете. Отправить на оплату покупателю можно через электронную почту, систему электронного документооборота или в бумажном виде.

Счет на оплату, хоть и не является обязательным документом для бухгалтерского учета, играет важную роль в организации финансовых отношений между продавцом и покупателем. Он упрощает процесс выставления счетов и контроль за их оплатой, делая взаимодействие между сторонами более прозрачным и удобным.

Форма счета может разрабатываться предпринимателем самостоятельно. Ниже предложена одна из возможных форм, которую довольно часто применяют субъекты бизнеса.

Скачать Счет на оплату

Кстати, существует документ, который объединяет в себе договор и счет на оплату. Он так и называется — счет-договор. По сути, это счет, в который внесены обязательные условия договора (их называют существенными). Его образец представлен ниже.

Скачать счет-договор поставки товара

Скачать счет-договор оказания услуг

Документы об оплате

Документы об оплате — это важная часть бухгалтерского учета, обеспечивающая подтверждение факта оплаты товаров или услуг. Они служат основанием для учета денежных средств и помогают в контроле финансовых операций.

Таких документов существует несколько, и выбор делается не по желанию, а в зависимости от условий работы.

Важно! Единственный случай, когда ИП ничего не должен выдавать покупателю при получении от него денежных средств — это прием оплаты непосредственно на банковский счет. В этом случае на руках у покупателя остается документ из банка, который подтвердит факт осуществления им платежа.

Обычно через банк рассчитываются между собой юридические лица и предприниматели. А вот расчеты с покупателями — физическими лицами субъект бизнеса должен подкреплять документами. Это необходимо при приеме оплаты наличными деньгами, банковскими картами или электронными средствами платежа (кошельками Qiwi, Яндекс.Деньги и другими). Документ остается у покупателя и служит подтверждением факта оплаты.

В большинстве случаев ИП лишен права выбора того, какой именно документ оформлять, — все регламентировано законом. Так, если предприниматель применяет ОСНО или УСН и торгует в розницу, то он обязан использовать кассовый аппарат. Соответственно, покупателю необходимо выдавать кассовый чек.

По состоянию на 2024 год, индивидуальные предприниматели, оказывающие услуги населению, обязаны использовать контрольно-кассовую технику (ККТ) при расчетах с клиентами:

- ИП обязаны применять ККТ при расчетах с физическими лицами (населением), включая наличные расчеты и расчеты с использованием электронных средств платежа;

- ККТ должна быть зарегистрирована в налоговой службе и включена в реестр контрольно-кассовой техники.

Согласно части 2.1 статьи 2 Федерального закона от 22.05.2003 № 54-ФЗ, ИП на патентной системе налогообложения (ПСН) освобождены от применения контрольно-кассовой техники при условии выдачи покупателю документа, подтверждающего факт осуществления расчета. Этот документ должен содержать обязательные реквизиты, такие как наименование документа, его порядковый номер, дату, реквизиты ИП, наименование товаров/услуг, количество и цену товаров/услуг, сумму расчета и другие необходимые данные.

Несмотря на наличие общего освобождения, некоторые виды деятельности ИП на патентной системе налогообложения обязаны использовать ККТ (установленные подпунктами 1, 2, 4, 5, 7, 8, 12-17, 19-27, 29-31, 34-36, 39, 41-44, 49-52, 54, 55, 57-62, 64, 66-80 пункта 2 статьи 346.43 Налогового кодекса Российской Федерации):

- Ремонт и техническое обслуживание транспортных средств, машин и оборудования.

- Ремонт жилья и других построек.

- Услуги парикмахерских и салонов красоты.

- Услуги фотоателье, фотолабораторий, фото- и кинопроизводство.

- Услуги по обучению населения на курсах и по репетиторству.

- Услуги переводчиков.

- Ветеринарные услуги.

- Присмотр и уход за детьми, больными, престарелыми и инвалидами.

- Выращивание и переработка сельскохозяйственной продукции.

- Доставка (разноска) газет и журналов.

- Уборка и благоустройство помещений и территорий.

- Ведение домашнего хозяйства.

- Прокат транспортных средств, машин и оборудования.

- Прокат предметов личного пользования и хозяйственно-бытового назначения.

- Копирование и изготовление документов.

- Ремонт компьютеров и коммуникационного оборудования.

- Аренда жилых и нежилых помещений, принадлежащих ИП.

- Изготовление и ремонт мебели.

- Изготовление и ремонт одежды, обуви и других изделий из текстиля и кожи.

- Услуги по стирке, химической чистке и окрашиванию текстильных и меховых изделий.

- Услуги по организации и проведению ритуальных мероприятий.

- Услуги по предоставлению мест для временного проживания (гостиницы, мотели и другие аналогичные заведения).

- Услуги по предоставлению объектов туристической инфраструктуры (кемпинги, базы отдыха, туристические базы и др.).

- Обеспечение питанием в образовательных организациях во время учебных занятий.

- Обучение водителей автотранспортных средств.

- Деятельность частных детективов.

- Услуги по предоставлению работ (услуг) в сфере спорта и отдыха.

- Обслуживание и ремонт автотранспортных средств.

- Услуги по предоставлению автомобильного транспорта.

- Производство хлебобулочных и кондитерских изделий.

- Производство молочной продукции.

- Производство пищевых продуктов.

- Производство мебели.

- Производство одежды.

- Производство обуви.

- Производство текстильных изделий.

- Производство химических веществ и химической продукции.

- Производство резиновых и пластмассовых изделий.

- Производство строительных материалов.

- Производство и обработка металлических изделий.

- Производство машин и оборудования.

- Производство электрооборудования.

- Производство транспортных средств.

- Производство прочих готовых изделий.

- Производство и распределение электроэнергии, газа и воды.

- Строительство зданий и сооружений.

- Производство строительных работ.

- Монтаж инженерного оборудования.

- Производство прочих строительных работ.

- Производство прочих машин и оборудования.

- Производство медицинского оборудования.

- Производство спортивного оборудования.

- Производство товаров народного потребления.

- Производство товаров для досуга и отдыха.

- Производство товаров для офиса.

- Производство прочих изделий.

- Производство бытовых электрических приборов.

- Производство бытовых газовых приборов.

- Производство бытовых приборов.

- Производство бытовой техники.

Ищете ОФД для своего бизнеса? Получите квартал в подарок. Контур.ОФД — помогает соблюдать закон и контролировать продажи!

Впрочем, в законе о ККТ перечислены ситуации, когда кассовый аппарат при торговле в любом случае не нужен. Вот полный перечень видов деятельности, при которых использование онлайн-кассы для индивидуальных предпринимателей не является обязательным, согласно пункту 2 статьи 2 Федерального закона № 54-ФЗ:

- Продажа газет и журналов на бумажном носителе, а также продажа в газетно-журнальных киосках сопутствующих товаров при условии, что доля продажи газет и журналов в их товарообороте составляет не менее 50 процентов товарооборота и ассортимент сопутствующих товаров утвержден органом исполнительной власти субъекта Российской Федерации. Учет торговой выручки от продажи газет и журналов и от продажи сопутствующих товаров ведется раздельно.

- Продажа ценных бумаг.

- Обеспечение питанием обучающихся и работников образовательных организаций, реализующих основные общеобразовательные программы, во время учебных занятий.

- Торговля на розничных рынках, ярмарках, в выставочных комплексах, а также на других территориях, отведенных для осуществления торговли, за исключением находящихся в этих местах торговли магазинов, павильонов, киосков, палаток, автолавок, автомагазинов, автофургонов, помещений контейнерного типа и других аналогично обустроенных и обеспечивающих показ и сохранность товара торговых мест (помещений и автотранспортных средств, в том числе прицепов и полуприцепов), открытых прилавков внутри крытых рыночных помещений при торговле непродовольственными товарами, кроме торговли непродовольственными товарами, которые определены в перечне, утвержденном Правительством Российской Федерации.

- Осуществляемая вне стационарной торговой сети разносная торговля продовольственными и непродовольственными товарами (за исключением технически сложных товаров и продовольственных товаров, требующих определенных условий хранения и продажи, товаров, подлежащих обязательной маркировке средствами идентификации) с рук, из ручных тележек, корзин и иных специальных приспособлений для демонстрации, удобства переноски и продажи товаров, в том числе в пассажирских вагонах поездов и на борту воздушных судов.

- Торговля в киосках мороженым, а также торговля в розлив безалкогольными напитками, молоком и питьевой водой.

- Торговля из автоцистерн квасом, молоком, растительным маслом, живой рыбой, керосином, сезонная торговля вразвал овощами, в том числе картофелем, фруктами и бахчевыми культурами.

- Прием от населения стеклопосуды и утильсырья, за исключением металлолома, драгоценных металлов и драгоценных камней.

- Ремонт и окраска обуви.

- Изготовление и ремонт металлической галантереи и ключей.

- Присмотр и уход за детьми, больными, престарелыми и инвалидами.

- Реализация изготовителем изделий народных художественных промыслов.

- Вспашка огородов и распиловка дров.

- Услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах.

- Сдача индивидуальным предпринимателем в аренду (наем) жилых помещений, а также жилых помещений совместно с машино-местами, расположенными в многоквартирных домах, принадлежащих этому индивидуальному предпринимателю на праве собственности.

- Розничная продажа бахил.

Этот перечень освобождает предпринимателей от обязательного использования онлайн-касс при выполнении перечисленных видов деятельности, что позволяет сократить затраты на приобретение и обслуживание кассового оборудования.

Если ИП для продажи товара использует автоматы, которые работают не от сети и принимают исключительно монеты (такие можно увидеть установленными в магазинах, в них продают жвачку, шарики, мелкие игрушки), то тоже может обойтись без онлайн-кассы.

В остальных случаях применять кассовую технику нужно в обязательном порядке.

Товарная накладная

Товарная накладная — это важный первичный документ, используемый для подтверждения факта передачи товара от продавца к покупателю. Она играет ключевую роль в учете и контроле товарных операций. Обычно накладную поставщик выдаёт покупателю при отгрузке товаров.

Товарная накладная служит официальным подтверждением того, что товар был передан от продавца к покупателю. Этот документ фиксирует количество, качество и ассортимент передаваемых товаров. Накладная является юридическим документом, который может использоваться при разрешении споров и проверке соответствия поставок условиям договора.

Для того чтобы товарная накладная имела юридическую силу и обеспечивала корректный учет, она должна содержать следующие обязательные реквизиты:

- Наименование и количество товара:

- полное наименование товаров с указанием их характеристик, артикулов и других идентификаторов;

- точное количество передаваемых товаров, измеренное в соответствующих единицах (штуки, килограммы, литры и т.д.).

- Подписи отправителя и получателя:

- подпись представителя продавца, подтверждающая передачу товара;

- подпись представителя покупателя, подтверждающая получение товара.

Накладная применяется, если ИП реализует товар другому предпринимателю или юридическому лицу. При продаже обычным физическим лицам (не ИП) этот документ не оформляется. Составляется товарная накладная в 2-х экземплярах:

- один для поставщика в качестве подтверждения факта отгрузки товара;

- другой для покупателя — по нему он будет получать этот товар.

Продавец заполняет накладную, указывая все необходимые реквизиты, такие как дата, наименование и количество товаров, а также условия поставки. После передачи товара накладная подписывается представителями обеих сторон. Подписи подтверждают факт передачи и приема товаров. Оригинал товарной накладной остается у покупателя, а копия у продавца. Важно хранить накладные в порядке и систематизировать их для удобного поиска при необходимости.

Чаще всего товарная накладная составляется по форме ТОРГ-12, либо свою разработанную унифицированную форму.

Скачать Накладная по форме ТОРГ-12

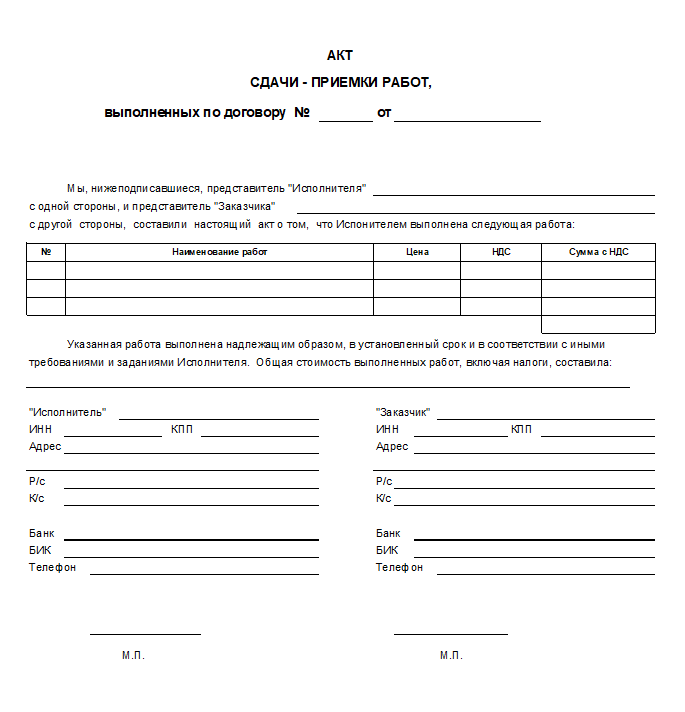

Акт приемки

Акт оказания услуг или выполненных работ — документ, используемый для подтверждения факта выполнения работ или оказания услуг. Он фиксирует соответствие выполненных работ или оказанных услуг условиям договора и служит основанием для окончательного расчета между сторонами.

Акт приемки подтверждает, что работы были выполнены или услуги оказаны в полном объеме и в соответствии с условиями договора. А также является основой для оплаты выполненных работ или оказанных услуг, а также для разрешения возможных споров между заказчиком и исполнителем.

Для того чтобы акт приемки имел юридическую силу и обеспечивал корректный учет, он должен содержать следующие обязательные реквизиты:

- Описание выполненных работ:

- детальное описание выполненных работ или оказанных услуг с указанием их объема, характеристик и особенностей;

- указание даты завершения работ или оказания услуг.

- Сумма и условия приемки:

- сумма, подлежащая оплате за выполненные работы или оказанные услуги;

- условия и порядок приемки работ или услуг, а также указание на соответствие их качеству и объему.

Составляется акт в двух экземплярах и подписывается обеими сторонами. Если сотрудничество продолжительное, а услуги оказываются часто, акт можно составлять периодически. Например, договор заключен на год, услуга оказывается 1 раз в неделю — в таком случае акт можно составлять 1 раз в месяц.

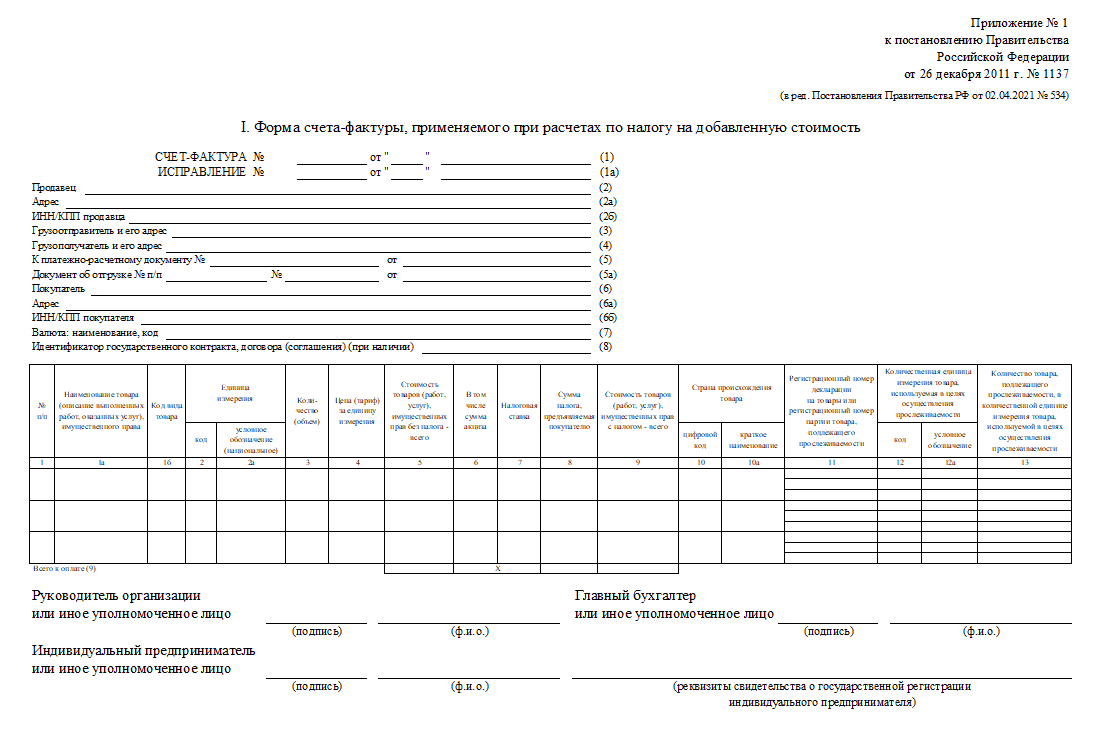

Счет-фактура

Счет-фактура — это важный первичный документ, используемый для учета налога на добавленную стоимость (НДС). Он необходим для индивидуальных предпринимателей (ИП), применяющих общую систему налогообложения (ОСНО) или находящихся на специальном налоговом режиме, предусматривающем учет НДС.

Если ИП использует несколько систем налогообложения, он должен вести раздельный учет доходов и расходов по каждой системе, чтобы правильно учитывать и исчислять НДС для операций, подпадающих под общую систему налогообложения.

Если ИП применяет один из специальных режимов, формировать счет-фактуру он не должен. Однако, если он по просьбе покупателя выставит счет-фактуру и выделит в нем сумму НДС, то обязан будет этот налог уплатить в бюджет и подать декларацию.

ИП — плательщики НДС выписывают счет-фактуру в обязательном порядке. Сделать это необходимо не позже, чем через 5 дней после отгрузки товара. Составляется документ в 2-х экземплярах — по одному для покупателя и продавца.

Если ИП является плательщиком НДС, ему также важно своевременно получать счета-фактуры от своих поставщиков, поскольку этот документ является основанием для применения им вычета НДС.

Скачать Счет-фактуру

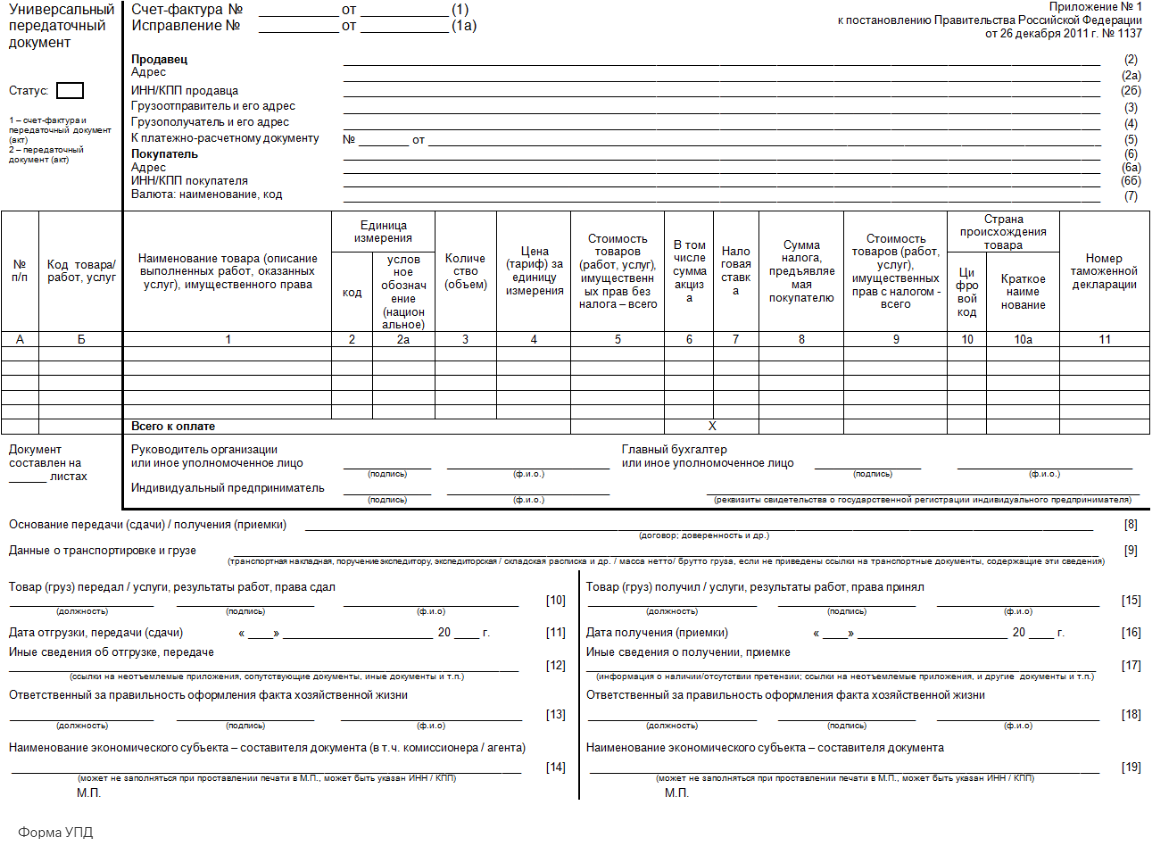

Универсальный передаточный документ

Универсальный передаточный документ (УПД) — это документ, который сочетает в себе функции товарной накладной и счета-фактуры. Он используется для подтверждения передачи товаров, выполнения работ или оказания услуг и для учета налога на добавленную стоимость (НДС). Применять УПД вправе индивидуальные предприниматели и юридические лица на всех налоговых режимах.

На основе УПД Вы сможете вести бухучёт, списывать расходы по налогу на прибыль и заявлять налоговый вычет по НДС. Логика совмещения функций в том, что корректно заполненные первичные учётные документы требуются, кроме бухгалтерского, ещё и для налогового учёта.

Использовать новый документ можно для оформления различных операций:

- передача товаров от поставщика к покупателю;

- выполнение работ или оказание услуг по договору;

- возврат товаров от покупателя к поставщику;

- передача товаров или оказание услуг между различными подразделениями или филиалами одной компании;

- оформление внутренних перемещений товаров внутри предприятия;

- подтверждение факта получения товаров или услуг от поставщика для последующей оплаты;

- другие операции, требующие подтверждения факта передачи или получения товаров, работ или услуг.

Универсальный передаточный документ допустимо применять и в качестве первичного учётного документа, и в качестве совмещённого (первичный документ и счёт-фактура).

УПД разрабатывался, чтобы упростить оформление операций по продаже товаров, услуг и работ: вместо двух бумаг остаётся одна. УПД признан основанием для налоговых начислений и вычетов, а также подтверждением доходов продавца и затрат покупателя. Налоговики проверяют документ по тем же параметрам, что и традиционные формы бухгалтерских документов. Не беспокойтесь о налоговых рисках: они не появятся, если Вы заполните УПД корректно.

Шаблоны документов

- Скачать Счет на оплату

- Скачать Счет-договор поставки товара

- Скачать Счет-договор оказания услуг

- Скачать Накладная по форме ТОРГ-12

- Скачать Акт приемки выполненных работ или оказанных услуг

- Скачать Счет-фактура

- Скачать УПД — универсальный передаточный документ

Добавить комментарий