В 2026 году все компании и ИП, работающие с физическими лицами и делающие им выплаты по договорам ГПХ, должны сдавать расчет по страховым взносам (РСВ) по единому тарифу: на пенсионное, социальное и медицинское страхование.

Начиная с отчетности за 1 квартал 2026 года, действует обновленная форма Расчёт по страховым взносам (РСВ), КНД 1151111 в версии, утверждённой Приказом ФНС России от 04.02.2026 № ЕД-1-11/67@. Эта форма РСВ содержит изменения в структуре, тарифах и правилах заполнения, отражающие новые льготы и ставки по страховым взносам, а также увеличенные лимиты базы и МРОТ.

В данной статье мы подробно расскажем, когда нужно сдавать расчёт, предоставим образец заполнения и дадим пошаговую инструкцию для корректного оформления отчёта.

Кто должен сдавать расчет по форме РСВ

Расчет по форме РСВ должны сдавать те организации, которые оплачивают работы или услуги штатных сотрудников или физлиц без статуса самозанятого или ИП. Сдавать РСВ в 2026 году необходимо при начислении выплат:

- сотрудникам с трудовыми договорами;

- генеральному директору — единственному участнику;

- исполнителям по гражданско‑правовым договорам.

Компании всегда сдают РСВ, так как в их штате есть как минимум один сотрудник — руководитель. В том случае, если у организации нет деятельности и нет начисления зарплаты, а из сотрудников есть только директор в неоплачиваемом отпуске, то тогда организация должна подать нулевой РСВ.

В отношении ИП без сотрудников действует правило: нулевой отчет не сдается. Если в течение года ИП нанимал сотрудников, а затем уволил их, обязанность по представлению РСВ сохраняется. При отсутствии начислений расчет подается с нулевыми показателями.

Срок сдачи отчёта по форме РСВ

Ежеквартальный расчёт по страховым взносам предоставляется в налоговые органы не позднее 25 числа месяца, который следует за отчётным периодом, а заплатить сами взносы следует до 28 числа того же месяца. Если установленный день сдачи отчёта выпадает на выходной, то в соответствии с законодательством он переносится на первый рабочий день (п. 7 ст. 6.1 НК РФ).

На 2026 год установлены следующие сроки предоставления ежеквартальных расчётов:

- за I квартал — до 27 апреля 2026 года (перенос с субботы 25 апреля);

- за полугодие и 2 квартал — до 27 июля 2026 года (перенос с субботы 25 июля);

- за 9 месяцев — до 26 октября 2026 года (перенос с воскресенья 25 октября);

- за 2026 год — до 25 января 2027 года (понедельник, без переноса).

Предприниматели, ведущие крестьянско-фермерское хозяйство, ежеквартальную отчётность не представляют, срок сдачи годового отчёта установлен, как и для прочих организаций, не позднее 25 января следующего года.

Способ сдачи отчёта — на бумаге или через интернет

С 1 квартала 2020 года в соответствии с п. 4 ст.80, п. 10 ст. 431 НК РФ устанавливается новый предел численности сотрудников:

- компании с численностью сотрудников более 10 человек обязаны сдавать отчёт в электронном виде (ранее этот параметр составлял 25 человек)

- компании, созданные в отчётном периоде, в том числе путём реорганизации, обязаны отчитываться в электронном виде при численности сотрудников, превышающей 10 человек, (ранее этот параметр составлял 25 человек)

Юридические лица и ИП, у которых численность сотрудников менее 10 человек, могут выбирать способ сдачи отчёта самостоятельно: предоставить расчёт на бумажном носителе лично, отправить его заказным письмом с описью вложения по почте или сдать по электронным каналам связи.

Основные изменения и нововведения в расчёте по страховым взносам в 2026 году

Основные изменения и актуализации для РСВ 2026 года:

- Новая форма РСВ действует с 1 квартала 2026 года, сдавать расчет нужно в электронном виде (если численность сотрудников более 10 человек) не позднее 27 апреля 2026 года. Сроки сдачи на остальные периоды: полугодие — 27 июля, 9 месяцев — 26 октября, год — 25 января 2027.

- В форме сохраняется отдельная строка 141 в разделе 3 для отражения выплат по договорам гражданско-правового характера (ГПХ).

- Обновлено приложение 3.1 для малых предприятий, применяющих пониженную ставку страховых взносов 7,6% на выплаты свыше 1,5 МРОТ, если деятельность относится к льготным отраслям (по перечню Правительства) и доход от основной деятельности составляет не менее 70%.

Единая предельная величина базы 2 979 000 руб.с 1 января 2026 года

- Единая предельная величина базы для исчисления страховых взносов с 1 января 2026 года составляет2 979 000 руб. (Постановление Правительства Российской Федерации от 31 октября 2025 г. N 1705 «О единой предельной величине базы для исчисления страховых взносов с 1 января 2026 г.»).

- МРОТ с 1 января 2026 года вырос до 27 093 рублей, а льготная ставка 7,6% применяется к части выплат, превышающей 1,5 МРОТ.

- Некоммерческие организации, работающие по упрощенной системе и получающие более 70% доходов из грантов, целевых поступлений и уставных доходов, а с 2026 года также средства от трудоустройства инвалидов в компании с квотой, могут применять пониженную ставку взносов.

- Для корректности заполнения РСВ важно учитывать новые контрольные соотношения, утвержденные письмом ФНС от 12.02.2025 № БС-4-11/1275.

- Индивидуальные предприниматели без работников в отчетном периоде РСВ не сдают.

Контрольные соотношения при проверке расчёта

Налоговая служба регулярно обновляет правила проверки контрольных соотношений (КС) начисленных сумм в расчёте по страховым взносам. Актуальные действия проверяющих органов регламентированы с учетом актуальных писем ФНС РФ (включая № БС-4-11/1275). В документах все изменения представлены в виде подробных таблиц. Новые КС позволяют более качественно сравнивать начисленные в рамках трудовых договоров суммы выплат сотрудникам не только с размером установленного регионом МРОТ, но и со средними показателями заработной платы в определённых отраслях за предыдущий период. Такая методика позволит более эффективно выявлять «чёрные» зарплаты.

В Контур.Экстерне проверки на новые контрольные соотношения уже встроены: если обнаружится ошибка, система не даст отправить расчёт.

Большинство контрольных соотношений отчёта оценивается в соответствии с кодом тарифа. При обнаружении ошибки проверяющий высылает уведомление о несоответствии, которое нужно устранить в указанные сроки.

Обособленные подразделения и филиалы

Если у компании, которая платит страховые взносы, имеются обособленные подразделения, самостоятельно выплачивающие работникам заработную плату сотрудникам, то за каждое такое подразделение отчитывается головная организация или выбранное ОП, о котором страхователю следует заблаговременно сообщить налоговикам. Необходимо проинформировать ИФНС о полномочиях своих ОП по начислению и выплате вознаграждений сотрудникам в течение месяца, согласно ст. 23 Налогового кодекса. Для этого используется заявление, форма которого утверждена Приказом ФНС России № ЕД-7-14/632@ от 04.09.2020.

Закон не содержит особых правил заполнения расчёта для филиалов — применяется обычная инструкция. Головная компания не включает в РСВ данные о выплатах работникам и взносах, начисленных её подразделениями. Сведения о среднесписочной численности персонала предоставляются в составе расчёта по месту нахождения предприятия.

Для компаний, имеющих обособленные подразделения без расчётного счёта, которые в период 2017-2019 гг. имели право сдавать отчётность по страховым взносам в местную налоговую, предусмотрено два варианта действий:

- Открыть расчётный счёт и продолжить отчитываться по старой схеме.

- Предоставить в налоговые органы заявление о лишении подразделения полномочий предоставлять консолидированную отчётность, в которую входят сведения о начислениях филиала, по месту нахождения.

Таким образом, в соответствии с пп. «а», «в» п. 85 ст. 2, ч. 3 ст. 3 закона № 325-ФЗ перечислять страховые взносы и предоставлять по ним декларацию могут только те обособленные подразделения, которые осуществляют выплаты в пользу сотрудников и имеют отдельный расчётный счёт.

Форма расчёта и порядок заполнения формы РСВ

Для отчёта по страховым взносам за 1 квартал 2026 года необходимо использовать обновленную форму, утверждённую Приказом ФНС России от 04.02.2026 № ЕД-1-11/67@, которая полностью заменяет ранее действовавшие версии бланков.

Какие разделы и подразделы заполняются, определяется категорией страхователя и видом его деятельности.

| Страхователь | Разделы РСВ |

| Любой плательщик страховых взносов (ИП и юрлица), кроме глав КФХ |

|

| В дополнение к вышеназванному следует заполнить: | |

| При начислении пенсионных взносов по доптарифам | Подраздел 2 раздела 1 |

| При применении отдельных видов пониженных тарифов | Приложения 1-4 к разделу 1 |

| При выплатах физлицам из п. 6.2 ст. 431 Налогового кодекса | Подраздел 4 раздела 1, приложение 5 к разделу 1 |

Титульный лист

Главным новшеством титульного листа последних лет является поле для отражения информации о среднесписочной численности персонала. Подобное новшество освободило компании и ИП от представления в органы ФНС самостоятельного отчёта о численности.

Разберём построчное заполнение.

ИНН — 10-значный номер налогоплательщика (12-значный для ИП)

КПП — 9-значный код, который присвоен инспекцией, куда подается декларация

Номер корректировки — при первичной подаче отчёта «0—», при уточненном отчёте — порядковый номер корректировки.

Расчётный период — указывается код периода (см. таблицу)

| Налоговый период | Для юридических лиц и ИП | В случае реорганизации (ликвидации) |

| I квартал | 21 | 51 |

| полугодие | 31 | 52 |

| 9 месяцев | 33 | 53 |

| год | 34 | 90 |

По месту нахождения (учёта) (код) — полный перечень приведён в Приложении № 4 к Порядку заполнения, наиболее распространёнными являются » 120» для ИП и «214» для организаций.

Наименование организации — полное наименование налогоплательщика из учредительных документов.

Среднесписочная численность — указывается численность персонала, которая рассчитывается в соответствии п. 76—79.11 приказа Росстата от 27 ноября 2019 года № 711.

Далее представлен блок, заполняемый в случае реорганизации (ликвидации) организации.

Номер контактного телефона отражается с кодом страны и города. Все цифры прописываются подряд без пропусков и иных символов.

Отражается количество листов декларации, а при наличии — количество листов подтверждающих документов.

Нужно указать, кто сдаёт отчёт: сам плательщик страховых взносов (код 1) или его представитель (код 2).

В завершении указывается ФИО лица, удостоверяющего достоверность и полноту представленных сведений.

Подпись и дата.

Раздел 1

Если компания в отчётном периоде проводила выплаты своим сотрудникам, то по строке 001 «Тип плательщика (код)» указывается цифра 1, для тех кто не производил выплаты предусмотрен код 2. Соответственно, в первом случае в строках 031-033 должны быть указаны соответствующие начисления, во втором – проставлены нулевые значения.

В этом разделе содержатся общие сведения по обязательствам страхователя, так что важно верно указать в нём правильный КБК по страховым взносам. Начисленные суммы приводятся помесячно, отдельно по взносам на:

- пенсию, медстраховку и больничный/декрет по единому тарифу

- пенсионным взносам по дополнительному тарифу

- взносам на дополнительное социальное обеспечение

Кроме того, теперь в разделе 1 следует отдельно прописывать данные по взносам на ОМС, пенсию и ВНиМ с выплат физическим лицам из п. 6.2 ст. 431 Налогового кодекса. В нижней части страницы нужно поставить подпись и указать дату заполнения.

Подраздел 1 раздела 1

Уточняем число застрахованных работников в каждом месяце отчётного квартала — на последний день месяца. Указываем общее количество застрахованных и количество физических, с чьих доходов начислялись страховые взносы по используемому тарифу. Вот некоторые из популярных кодов тарифа плательщика:

- 01 — применение основного тарифа страховых взносов

- 06 — плательщики, ведущие бизнес в ИТ-сфере

- 10 — плательщики из числа НКО на УСН

- 32 — плательщики МСП, основной вид деятельности которых входит в правительственный перечень льготников (с 2026 года)

Далее указываются построчно:

- в строке 030 — сумма начисленных выплат, признанные объектом обложения страховыми взносами

- в строке 040 — суммы, не облагаемые ствзносами

- в строке 045 — суммы, которые принимаются к вычету при расчёте базы

- в строке 050 — собственно база для расчёта взносов, которая вычисляется вот как: число в строке 030 минус числа в строках 040 и 045 подраздела 1

- в строке 051 — база для расчёта взносов с вознаграждений, не выходящих за рамки единой предельной величины для каждого застрахованного работника

- в строке 052 — база для расчёта с вознаграждений свыше единой предельной величины

- в строке 060 — сумма рассчитанных страховых взносов, откуда выделяются: в строке 061 — взносы с базы, не выходящие за предельную величину, а в строке 062 — взносы с превышения

Если в отчётном периоде компанией применялось несколько тарифов, то Приложение 1 к Разделу 1, как и прежде заполняется в нескольких экземплярах. Код тарифа указывается в соответствии с проведёнными изменениями в классификаторе. Обратите внимание, что с 2026 года полностью исключен устаревший код 20 (и связанные с ним категории). Для тех субъектов МСП, кто сохранил право на льготный тариф (соблюдает лимит выручки 70% и вид деятельности из перечня Правительства), введен новый код 32. Те, кто применяет основной тариф начисления страховых платежей (в том числе МСП, утратившие право на льготы), указывают код 01 независимо от выбранной системы налогообложения.

В реестр кодов плательщиков также включены следующие актуальные коды:

| Новый код | Кто указывает |

| 17 | Организации из единого реестра резидентов Особой экономической зоны в Калининградской области (Федеральный закон от 10.01.2006 № 16-ФЗ) |

| 18 | Российские компании, которые производят и продают свою анимационную аудиовизуальную продукцию независимо от вида договора и (или) оказание услуг (выполнение работ) по созданию анимационной аудиовизуальной продукции |

| 19 | Плательщики взносов со статусом участника специального административного района (Федеральный закон от 03.08.2018 № 291-ФЗ), которые платят членам экипажа судна за исполнение трудовых обязанностей. Суда должны быть зарегистрированы в Российском открытом реестре судов |

| 32 | Плательщики МСП, основной вид деятельности которых входит в правительственный перечень льготников, с долей профильного дохода не менее 70% (с 2026 года) |

В Подразделе 1.1 и 1.2 Приложения 1 присутствует строка 045, которая предназначена для формирования суммы расходов, принимаемых к вычету, которые имеют отношение к получению дохода по договорам, перечисленным в п. 8 ст. 421 НК РФ. В данной строке отражаются расходы, которые имеют документальное подтверждение, а также те, что принимаются к вычету в установленных размерах, независимо от наличия документального подтверждения.

С 2022 года СФР напрямую платит пособия по временной нетрудоспособности, поэтому в РСВ они не указываются. По той же причине исчезло поле «Признак выплат», где ранее нужно было выбирать между прямыми выплатами и зачётной системой.

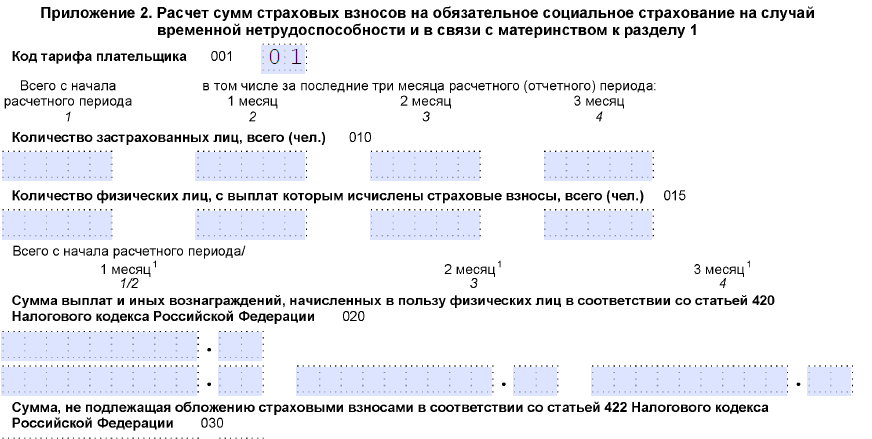

В Приложении 2 присутствует строка «Код тарифа плательщика». При одновременном использовании разных тарифов данный раздел нужно заполнять на нескольких листах, по аналогии с Приложением 1. Также в форме предусмотрена строка 015 для отражения количества людей, с выплат которых начислены страховые платежи.

Блок строк 001-006 предназначен для указания начислений по каждому отдельному тарифу. В строках 070-090 указываются общие суммы по всем применяемым тарифам. Строка 055 предназначена для указания налоговой базы, с которой начисляются взносы лицам без гражданства по ставке 1,8%.

Приложение 1 к разделу 1 «Расчёт сумм страховых взносов на обязательное пенсионное и медицинское страхование»

Здесь указываются рассчитанные страховые платежи по медицинскому и пенсионному страхованию. Число застрахованных сотрудников в каждом месяце отчётного квартала определяется на последнюю дату месяца.

Необходимо выбрать один из кодов тарифа плательщика:

- 01 — плательщики, применяющие основной тариф страховых взносов

- 06 — плательщики, ведущие деятельность в сфере IT

- 10 — плательщики из числа НКО на УСН

- 32 — льготные плательщики МСП (с 2026 года)

Аналогично заполняется подраздел 1.2 «Расчёт сумм взносов на обязательное медицинское страхование».

Приложение 2 к разделу 1 «Расчёт сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством»

Здесь указываются данные о суммах рассчитанных за отчётный период. Указываются число застрахованных работников и размеры уплаченных вознаграждений. Затем рассчитывается сумма к уплате.

С 2022 года выплаты гражданам по больничному идут напрямую из СФР, так что указывать их в РСВ больше не нужно. Компании-страхователи самостоятельно выплачивают только пособия на похороны.

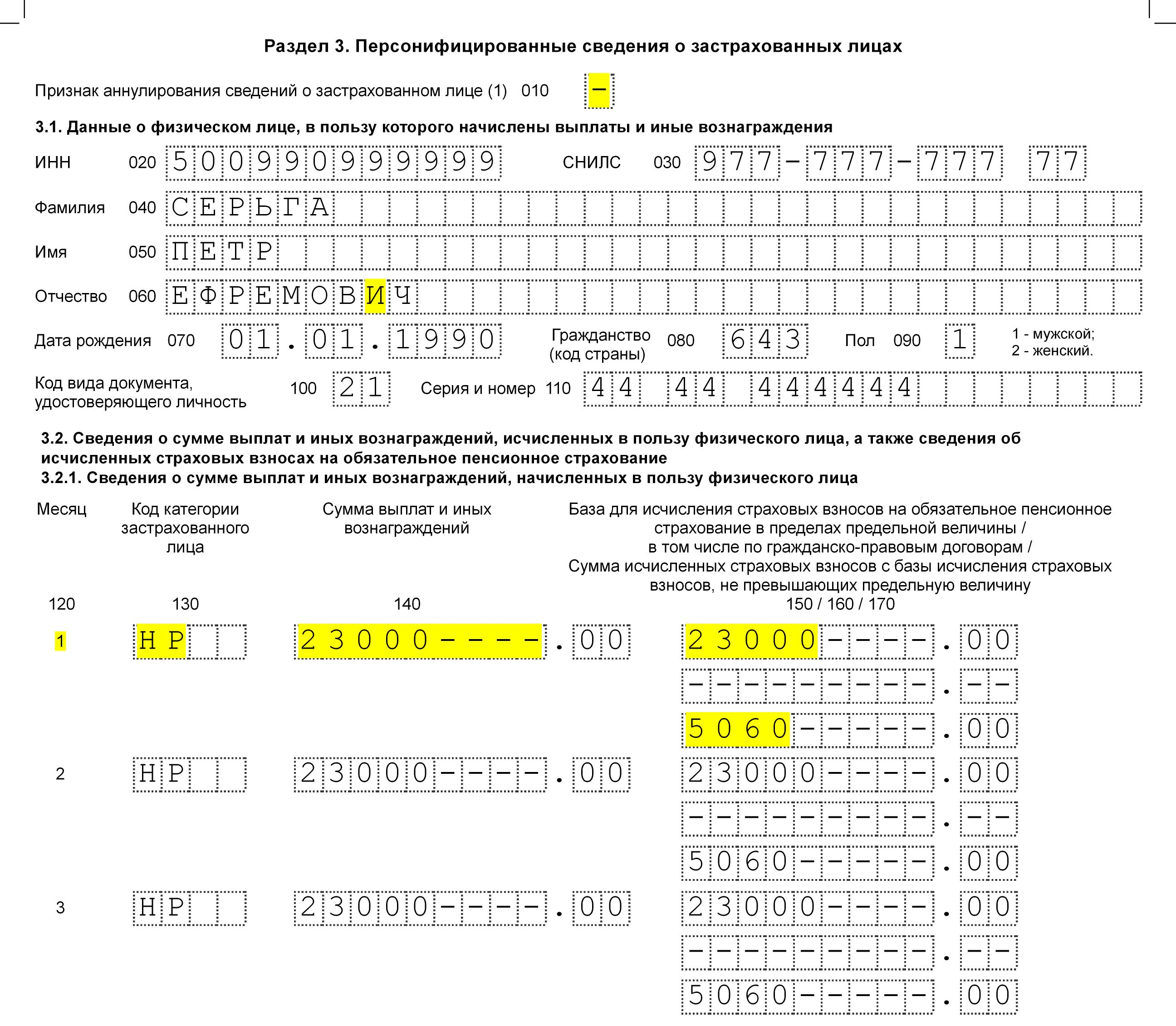

Раздел 3

Рассматриваемая форма предназначена для отражения персонифицированных сведений. Для подраздела 3.2.2 используется кодировка, устанавливающая основание начисления взносов по дополнительному тарифу и в соответствии с условиями труда.

Новые коды застрахованных лиц в подразделе 3.2.2

| Код | Наименование |

| 110 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, в отношении выплат которых применён доптариф (п. 1 ст. 428 НК РФ) |

| 120 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, в отношении выплат которых применён доптариф (п. 2 ст. 428 НК РФ) |

| 131 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.1 |

| 132 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.2 |

| 133 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.3 |

| 134 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.4 |

| 140 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — опасный, подкласс условий труда — 4 |

| 231 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.1 |

| 232 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.2 |

| 233 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.3 |

| 234 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.4 |

| 240 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — опасный, подкласс условий труда — 4 |

Правила предоставления корректировочных сведений

При обнаружении ошибки в ранее предоставленном расчёте или при недоплате взносов обязательно сдаётся уточнённый расчёт. Он должен состоять из тех же приложений, которые были поданы ранее. В уточняющем документе обязательно указывается номер корректировки.

Если вам нужно отменить ранее предоставленные сведения, то в строке 010 Раздела 3 необходимо проставить признак аннулирования «1», а строки 130-170, 190-210 оставить незаполненными.

Если в ранее представленном расчёте обнаружена ошибка в личных данных застрахованного лица, то порядок заполнения коррекционного отчёта будет следующим:

- Страхователь заполняет Раздел 3 с ошибочными сведениями и указывает в нём признак аннулирования «1», в подразделе 3.2.1 ставятся прочерки.

- Раздел 3 заполняется ещё раз, в него вносятся исправленные данные и заполняется подраздел 3.2.1. В этом случае признак аннулирования уже не указывается.

В итоге в состав уточнённого расчёта войдёт два листа: один с ошибочными сведениями, а второй правильный. Для уточнения других неточностей в Разделе 3 необходимо просто ещё раз подать документ с указанием верной информации. При этом в персонифицированный раздел должен быть заполнен полностью, а не только исправленные строки.

Бланк формы РСВ на 2026 год

Скачать бланк формы РСВ 2026 год в формате .pdf

Образец заполнения РСВ

Скачать образец заполнения РСВ за 1 квартал 2026 года в формате .xls

Нормативно-правовая база

- Приказ ФНС РФ от 04.02.2026 № ЕД-1-11/67@ «Об утверждении формы расчёта по страховым взносам, Порядка её заполнения, а также формата представления расчёта по страховым взносам в электронной форме»

- Письмо ФНС РФ от 22.12.2025 № БС-4-11/11504@ «О рекомендуемой форме расчета по страховым взносам»

- Письмо ФНС РФ от 12.02.2025 № БС-4-11/1275 «О направлении контрольных соотношений формы расчета по страховым взносам»

- п. 4 ст.80, п. 10 ст. 431 НК РФ – критерии численности персонала, позволяющие представлять отчёт РСВ на бумажном носителе

Добавить комментарий