2-НДФЛ — форма отчетности, которая подается работодателями в налоговый орган. Но у нее было еще одно назначение — справка представлялась для подтверждения дохода физлица. Например, при оформлении ипотеки или получении налогового вычета.

Однако 2 октября 2018 года вышел приказ ФНС № ММВ-7-11/566, которым утверждена новая форма этой справки. Вместе с тем в приказе отмечается, что 2-НДФЛ предоставляется в налоговый орган, а сотрудникам на руки для их личных целей выдается специальная справка «О доходах и суммах налога физического лица». Приказ ввел новые формы с 2019 года.

Справка для выдачи сотруднику практически копирует форму 2-НДФЛ старого образца. В нее внесены небольшие изменения, в частности, удалены некоторые поля.

Порядок заполнения справки о доходах

Справка состоит из заголовка и пяти разделов:

- Раздела 1 «Данные о налоговом агенте»;

- Раздела 2 «Данные о физическом лице — получателе дохода»;

- Раздела 3 «Доходы, облагаемые по ставке __%»;

- Раздела 4 «Стандартные, социальные и имущественные налоговые вычеты»;

- Раздела 5 «Общие суммы дохода и налога».

Заголовок

В заголовке указываются:

- Год за которые подается справка, например 2018.

- От — дата справки в формате ДД.ММ.ГГГГ, например 09.02.2018. Для корректирующей или аннулирующей справки также текущая дата.

Из заголовка новой формы исключили поля: номер справки, ее признак, номер корректировки, а также код ИФНС. Это связано с тем, что форма не предназначена для подачи в налоговый орган.

Раздел 1. Данные о налоговом агенте

Код по ОКТМО — указываются параметры того подразделения, которое выплачивало доходы (если головное — коды головного, если обособленное — коды обособленного подразделения) согласно Общероссийскому классификатору территорий муниципальных образований ОК 033-2013, утв. приказом Росстандарта от 14.06.13 № 159-ст. Поле состоит из 11 знакомест. Если код имеет 8 знаков, справа никакие символы не проставляются.Предприниматели на ЕНВД или ПСН ставят код по месту осуществления деятельности. ИП на других системах налогообложения, а также нотариусы, адвокаты и прочие ставят код по месту жительства.

Правопреемник налогового агента указывает код по ОКТМО по месту нахождения реорганизованной организации или обособленного подразделения реорганизованной организации.

ИНН — 10 знаков для юрлиц, 12 знаков для ИП.

КПП — заполняют только юрлица. Если у организации есть обособленное подразделение, ставится КПП по месту нахождения обособленного подразделения.

Налоговый агент — указывается сокращенное наименование (в случае отсутствия — полное) организации согласно ее учредительным документам. При этом содержательная часть (аббревиатура или название) располагается в начале строки. Примеры: «школа № 25», «ОКБ «Вымпел».

В случае оформления Справки правопреемником реорганизованной организации указывается наименование реорганизованной организации либо обособленного подразделения реорганизованной организации.

Предприниматели вписывают фамилию, имя, отчество согласно документу, удостоверяющему личность. Сокращения не допускаются. Двойная фамилия пишется через дефис. Пример: Немирович-Данченко Владимир Иванович.

Форма реорганизации (ликвидации). В поле указывается код:

- Ликвидация

- Преобразование

- Слияние

- Разделение

- Присоединение

- Разделение с одновременным присоединением

Если организация не ликвидируется, не преобразуется и т.п., то поле остается пустым.

ИНН/КПП реорганизованной организации — указывается для реорганизованной организации или обособленного подразделения реорганизованной организации.

Раздел 2. Данные о физическом лице-получателе дохода

ИНН в Российской Федерации - ИНН физического лица, подтверждающий постановку на учет в ИФНС. При отсутствии ИНН данное поле не заполняется.Фамилия, Имя, Отчество — указывается согласно документу, удостоверяющему личность, указанному ниже. Отчество при наличии. Не допускается сокращений. Для указания ФИО иностранцев можно использовать латинский алфавит.

Статус налогоплательщика - указывается код:

- для резидента РФ;

- для нерезидента РФ;

- для нерезидента РФ, признаваемого высококвалифицированным специалистом;

- для участников Государственной программы по оказанию содействия добровольному переселению в Россию соотечественников, проживающих за рубежом, не являющихся резидентами РФ;

- для беженцев и лиц, получивших временное убежище на территории России, не являющихся резидентами РФ;

- для иностранных граждан, работающих в России по найму на основании патента.

Если в течение года физическое лицо меняло гражданство и в определенный период являлось резидентом РФ — ставится 1. Для иностранцев, работающих на основании патента, в любом случае ставится 6.

Дата рождения - дата в формате ДД.ММ.ГГГГ, например 01.04.1992.

Гражданство - указывается код по Общероссийскому классификатору стран мира (ОКСМ). Для граждан России — код 643. При отсутствии у физического лица гражданства ставится код страны, выдавшей документ, удостоверяющий личность.

Код документа, удостоверяющего личность - указывается согласно справочнику «Коды видов документов, удостоверяющих личность налогоплательщика» приложения 1 Приказа ФНС № ММВ-7-11/485@. Пример: 21— паспорт РФ, 07 — военный билет.

Серия и номер - указываются реквизиты документа: серия и номер документа, знак «№» не ставится.

Раздел 3. Доходы, облагаемые по ставке __%

" data-medium-file="https://kontursverka.ru/wp-content/uploads/2019/03/3-3-300x139.png" data-large-file="https://kontursverka.ru/wp-content/uploads/2019/03/3-3-1024x474.png" class="wp-image-9049 size-large" src="https://kontursverka.ru/wp-content/uploads/2019/03/3-3-1024x474.png" alt="Раздел 3 Справки «О доходах и суммах налога физического лица»" width="750" height="347" srcset="https://kontursverka.ru/wp-content/uploads/2019/03/3-3-1024x474.png 1024w, https://kontursverka.ru/wp-content/uploads/2019/03/3-3-300x139.png 300w, https://kontursverka.ru/wp-content/uploads/2019/03/3-3-768x355.png 768w, https://kontursverka.ru/wp-content/uploads/2019/03/3-3.png 1048w" sizes="(max-width: 750px) 100vw, 750px" />

" data-medium-file="https://kontursverka.ru/wp-content/uploads/2019/03/3-3-300x139.png" data-large-file="https://kontursverka.ru/wp-content/uploads/2019/03/3-3-1024x474.png" class="wp-image-9049 size-large" src="https://kontursverka.ru/wp-content/uploads/2019/03/3-3-1024x474.png" alt="Раздел 3 Справки «О доходах и суммах налога физического лица»" width="750" height="347" srcset="https://kontursverka.ru/wp-content/uploads/2019/03/3-3-1024x474.png 1024w, https://kontursverka.ru/wp-content/uploads/2019/03/3-3-300x139.png 300w, https://kontursverka.ru/wp-content/uploads/2019/03/3-3-768x355.png 768w, https://kontursverka.ru/wp-content/uploads/2019/03/3-3.png 1048w" sizes="(max-width: 750px) 100vw, 750px" />В разделе 3 указываются сведения о доходах, начисленных и фактически полученных физическим лицом в денежной или натуральной форме, а также в виде материальной выгоды, по месяцам налогового периода и соответствующих профессиональных вычетов. Стандартные, социальные и имущественные налоговые вычеты отражаются в разделе 4.В заголовке указывается по какой ставке __% исчислены суммы налога. Если в течение отчетного года физическому лицу выплачивались доходы по разным ставкам, данный раздел заполняется для каждой из ставок.

Какие могут быть ставки НДФЛ:

- 13% — основная ставка для налоговым резидентом РФ. По этой ставке облагаются: заработная плата, вознаграждения по гражданско-правовым договорам, доходы от продажи имущества, дивиденды и т.п. В некоторых случаях по ставке 13% облагаются доходы нерезидентов: от осуществления трудовой деятельности; от осуществления трудовой деятельности в качестве высококвалифицированного специалиста; от осуществления трудовой деятельности участниками Госпрограммы содействия добровольному переселению в РФ соотечественников, проживающих за рубежом; от исполнения трудовых обязанностей членами экипажей судов, плавающих под Российским флагом

- 15% — ставка для нерезидентов РФ получающих дивиденды от российских организаций

- 30% — ставка для прочих доходов физических лиц-нерезидентов

- 35% — ставка налогообложения доходов от выигрышей, призов, процентных доходов по вкладам и в некоторых других случаях

Месяц — указывается в хронологическом порядке номер месяца за который был начислен доход.

Код дохода - указывается соответствующий код доходов, выбираемый из «Кодов видов доходов налогоплательщика».

Сумма дохода — по указанному коду дохода отражается сумма начисленного и фактически полученного дохода.

Код вычета — напротив тех видов доходов, в отношении которых предусмотрены соответствующие вычеты, или которые подлежат налогообложению не в полном размере указывается соответствующий код вычета, выбираемый из «Кодов видов вычетов налогоплательщика».

По доходам, о которых говорится в статьях 214.1, 214.2 и 214.3 НК РФ (доходы по ценным бумагам, вкладам, РЕПО), для одного кода дохода может быть указано несколько кодов вычета. Тогда первый код отражается напротив кода дохода, а остальные — строками ниже без заполнения полей «Месяц», «Код дохода» и «Сумма дохода».

Сумма вычета — заполняется только для доходов, в отношении которых предусмотрены профессиональные вычеты, и в отношении доходов, которые облагаются НДФЛ не в полном размере согласно статье 217 НК РФ. Сумма вычета не должна превышать сумму дохода.

Раздел 4. Стандартные, социальные и имущественные налоговые вычеты

" data-medium-file="https://kontursverka.ru/wp-content/uploads/2019/03/4-1-300x40.png" data-large-file="https://kontursverka.ru/wp-content/uploads/2019/03/4-1-1024x135.png" class="wp-image-9050 size-large" src="https://kontursverka.ru/wp-content/uploads/2019/03/4-1-1024x135.png" alt="Раздел 4 Справки «О доходах и суммах налога физического лица»" width="750" height="99" srcset="https://kontursverka.ru/wp-content/uploads/2019/03/4-1-1024x135.png 1024w, https://kontursverka.ru/wp-content/uploads/2019/03/4-1-300x40.png 300w, https://kontursverka.ru/wp-content/uploads/2019/03/4-1-768x101.png 768w, https://kontursverka.ru/wp-content/uploads/2019/03/4-1.png 1060w" sizes="(max-width: 750px) 100vw, 750px" />

" data-medium-file="https://kontursverka.ru/wp-content/uploads/2019/03/4-1-300x40.png" data-large-file="https://kontursverka.ru/wp-content/uploads/2019/03/4-1-1024x135.png" class="wp-image-9050 size-large" src="https://kontursverka.ru/wp-content/uploads/2019/03/4-1-1024x135.png" alt="Раздел 4 Справки «О доходах и суммах налога физического лица»" width="750" height="99" srcset="https://kontursverka.ru/wp-content/uploads/2019/03/4-1-1024x135.png 1024w, https://kontursverka.ru/wp-content/uploads/2019/03/4-1-300x40.png 300w, https://kontursverka.ru/wp-content/uploads/2019/03/4-1-768x101.png 768w, https://kontursverka.ru/wp-content/uploads/2019/03/4-1.png 1060w" sizes="(max-width: 750px) 100vw, 750px" />Указанные вычеты предоставляются только с доходов, облагаемых НДФЛ по ставке 13%, и только резидентам России.

Код вычета - указывается соответствующий код стандартного вычета из справочника «Коды видов вычетов налогоплательщика» (приложение № 2 к приказу ФНС России от 10.09.15 № ММВ-7-11/387@). Если вид вычета в справочнике отсутствует, следует указывать код 620 (письмо ФНС России от 11.02.14 № БС-4-11/2189).

Сумма вычета — по указанному коду.

Уведомление, подтверждающее право на социальный налоговый вычет; Уведомление, подтверждающее право на имущественный налоговый вычет - заполняется в случае предоставления социального/имущественного вычета. Указывается номер и дата уведомления, а также код налогового органа, выдавшего уведомление. При наличии нескольких уведомлений, заполняется несколько строк для отражения реквизитов всех уведомлений.

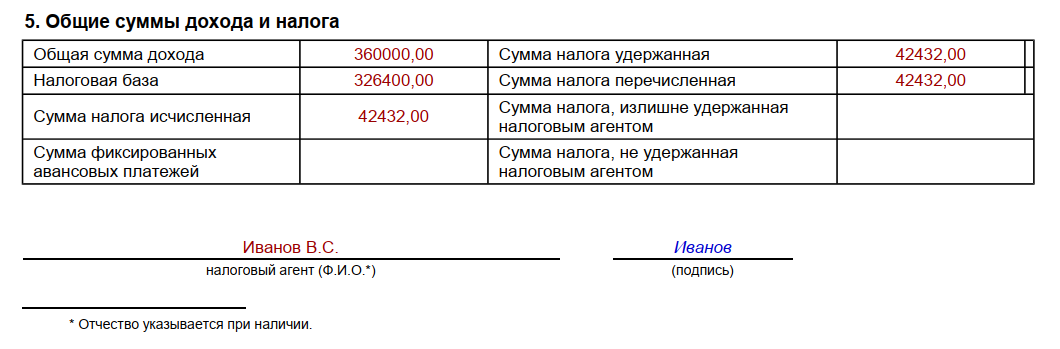

Раздел 5. Общие суммы дохода и налога

" data-medium-file="https://kontursverka.ru/wp-content/uploads/2019/03/5-1-300x99.png" data-large-file="https://kontursverka.ru/wp-content/uploads/2019/03/5-1-1024x337.png" class="wp-image-9043 size-large" src="https://kontursverka.ru/wp-content/uploads/2019/03/5-1-1024x337.png" alt="Раздел 5 Справки «О доходах и суммах налога физического лица»" width="750" height="247" srcset="https://kontursverka.ru/wp-content/uploads/2019/03/5-1-1024x337.png 1024w, https://kontursverka.ru/wp-content/uploads/2019/03/5-1-300x99.png 300w, https://kontursverka.ru/wp-content/uploads/2019/03/5-1-768x253.png 768w, https://kontursverka.ru/wp-content/uploads/2019/03/5-1.png 1060w" sizes="(max-width: 750px) 100vw, 750px" />

" data-medium-file="https://kontursverka.ru/wp-content/uploads/2019/03/5-1-300x99.png" data-large-file="https://kontursverka.ru/wp-content/uploads/2019/03/5-1-1024x337.png" class="wp-image-9043 size-large" src="https://kontursverka.ru/wp-content/uploads/2019/03/5-1-1024x337.png" alt="Раздел 5 Справки «О доходах и суммах налога физического лица»" width="750" height="247" srcset="https://kontursverka.ru/wp-content/uploads/2019/03/5-1-1024x337.png 1024w, https://kontursverka.ru/wp-content/uploads/2019/03/5-1-300x99.png 300w, https://kontursverka.ru/wp-content/uploads/2019/03/5-1-768x253.png 768w, https://kontursverka.ru/wp-content/uploads/2019/03/5-1.png 1060w" sizes="(max-width: 750px) 100vw, 750px" />В разделе 5 отражаются суммы начисленного и фактически полученного дохода, а также суммы начисленного, удержанного и перечисленного НДФЛ по ставке, указанной в разделе 3.

Данные о начисленных суммах НДФЛ нужно округлять до полных рублей согласно пункту 6 статьи 52 Кодекса — сумма налога менее 50 копеек отбрасывается, а сумма налога 50 копеек и более округляется до полного рубля.

Общая сумма дохода - сумма начисленного и фактически полученного дохода без учета вычетов, отраженных в разделах 3 и 4.

Налоговая база - база, с которой был начислен НДФЛ. Равняется разнице между «Общей суммой дохода», и общей суммы вычетов, отраженных в разделах 3 и 4 справки.

Сумма налога исчисленная - Общая сумма начисленного НДФЛ.

Сумма фиксированных авансовых платежей - на эту сумму уменьшается начисленный НДФЛ.

Сумма налога удержанная — общая сумма удержанного НДФЛ. Для справки с признаком 2 или 4 ставится ноль.

Сумма налога перечисленная — общая сумма перечисленного НДФЛ. Для справки с признаком 2 или 4 ставится ноль.

Сумма налога, излишне удержанная налоговым агентом — не возвращенная налоговым агентом излишне удержанная сумма НДФЛ, а также сумма переплаты по налогу, образовавшаяся из-за того, что налоговый статус физического лица в отчетном году изменился.

Сумма налога, не удержанная налоговым агентом — сумма начисленного НДФЛ, которую налоговый агент не удержал в отчетном периоде.

Уведомление, подтверждающее право на уменьшение налога на фиксированные авансовые платежи — заполняется при наличии соответствующего уведомления. Указываются номер и дата уведомления, а также код налогового органа, выдавшего уведомление.

В заключительной части справки расписывается представитель налогового агента.

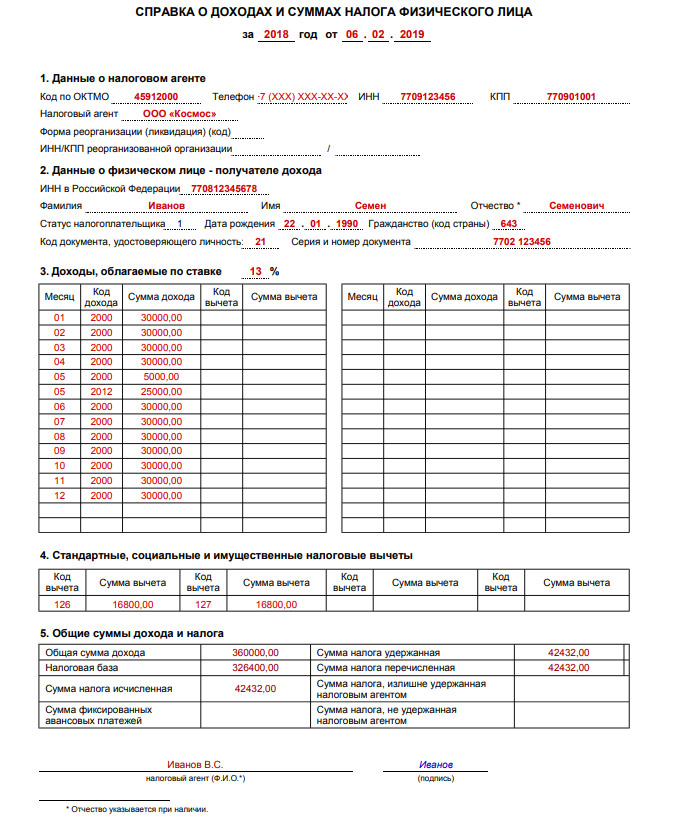

Образец заполнения справки о доходах за 2018 год