Важно не просто спонтанно начать трудиться, главное понять — какой выбрать режим налогообложения для своей деятельности. Правильный выбор режима это минимизация уплаченных налогов, а значит больше средств можно вложить в развитие бизнеса. Существует несколько режимов налогообложения.

Один из них — налог на профессиональный доход (НПД). Это самый простой из всех режимов. Работать по нему разрешено с 2019 года и продлится он 10 лет. Самозанятые это те, кто работает на НПД. Простой спецрежим, но присутствуют нюансы.

Прежде чем начать трудиться на этом спецрежиме, узнаете — подходит он вам или нет, чем можно заниматься самозанятому, а чем — нельзя, какие есть преимущества и недостатки у спецрежима, какие есть ограничения для его применения. Расскажем порядок работы и что предпринять, если «теряете» статус самозанятого, как зарегистрироваться и сняться с учета, как работать с заказчиками.

Кто может воспользоваться НПД

Возможность, как говорят в народе, «оформить самозанятость» есть у обычных физлиц и индивидуальных предпринимателей — ИП. При этом не только россияне, но представители Украины и стран в составе ЕАЭС — Евразийский Экономический союз могут рассчитывать на статус самозанятого. Состав ЕАЭС — Россия, Республики Беларусь, Армения, Казахстан и Кыргызская республика. Для ИП — одно «но».

Индивидуальному предпринимателю нельзя совмещать НПД с упрощенной системой налогообложения (УСН) или патентной системой налогообложения (ПНС). Сначала по заявлению в налоговую отказываетесь от УСН или ПНС, а затем пишите заявление на НПД.

Самозанятость подходит тем, кто своими руками и трудом производит продукцию и оказывает услуги или предоставляет жилую площадь в аренду.

| Сферы деятельности для самозанятых | ||

Бытовой ремонт | Маркетинг и информация | Здоровье и спорт |

|

|

|

| Финансы и право | Образование | Мода и красота |

|

|

|

| Природа и защита окружающей среды | Творческое направление и развлечения | Общественное питание |

| Ландшафтные дизайнеры. Те, кто занимается животноводством и растениеводством. Кто перерабатывает отходы, принимает и сдает металлолом. | Аниматоры, гиды, фотографы, тамада на свадьбе. | Пекари, технологи пищевого производства, повара, кондитеры. |

Условия, чтобы применять НПД:

- никто работу не дает, сами обеспечиваете себя работой и трудитесь на себя. Также не нанимаете других работников;

- максимальный заработок для самозанятого за календарный год — не более 2,4 млн. рублей. В противном случае придется менять систему налогообложения.

Преимущества и недостатки самозанятости

Любой вид налогообложения имеет плюсы и минусы. НПД не исключение.

Плюсы самозанятости:

- Это официальная работа. Не будет наказания за то, что скрываетесь от налогов и работаете «в черную».

2. Меньше налогов нет ни у одной системы налогообложения:

- сотрудничество с физиками — 4% со всего заработка,

- сотрудничество с юр.лицами — 6% со всего заработка.

3. Заработали — платите налог. Нет — никаких платежей, аванса тоже.

4. Работаете без кассы, онлайн–кассы тоже нет.

5. Бухучет не ведется и нет деклараций.

6. Можно параллельно работать по нескольким направлениям, которые попадают по НПД.

7. Желание заплатить страховые взносы — добрая воля самозанятого. Обязанности такой нет.

Налог на профессиональный доход отменяет некоторые налоги:

- Физические лица с вознаграждения, которое попадает под обложение НПД, НДФЛ не платят.

2. ИП не уплачивают:

- НДФЛ с вознаграждений, которые облагаются НПД;

- НДС. Однако когда продукцию ввозите из-за границы на территорию РФ, НДС нужно заплатить.

Страховые взносы. Работа на других спецрежимах не освобождает от платежей по ним, даже если нет дохода.

Минусы самозанятости:

- нельзя вести торговлю подакцизными товарами и теми, которые необходимо обязательно маркировать — алкоголь, табак, бензин, парфюм, ювелирка;

- нельзя перепродавать то, что изготовили другие — например, купить связанную вручную кофту и перепродать ее;

- нельзя добывать и сбывать полезные ископаемые;

- нельзя свести продавца и покупателя и получить за это комиссию. Самозанятый не имеет права быть посредником;

- нельзя все, что касается коммерческой недвижимости — сдать в аренду или продать;

- нельзя быть курьером, когда нужно получить оплату от заказчика. Но если товар заранее оплатили, таким курьером лишь по доставке самозанятому разрешено работать.

Еще один существенный «минус» самозанятости — не считается трудовой стаж. Следовательно, баллы для начисления пенсии не копятся. Если для вас это критично, выход один — заключите сами договор с Социальным Фондом России (СФР).

Уплаченные страховые взносы «покупают» период стажа самозанятому. За 2025 год эта сумма равна 59 241,60 рубль. Год такого стажа считается по формуле:

12 месяцев х 22% от МРОТ.

МРОТ — минимальный размер оплаты труда.

С 01 января 2025 года МРОТ равен 22 440 рублей.

Можно заплатить больше или меньше. Тогда стаж засчитают пропорционально сумме, которую заплатите в течение года. Плюсы и минусы в любом деле неизбежны. Однако, государство оказывает поддержку самозанятым в начале их пути, которая закреплена Федеральным законом от 27.11.2018 № 422–ФЗ.

Бонус от государства для самозанятых

Тем, кто первый раз регистрируется, начисляется вознаграждение 10 000 рублей, но на руки эти деньги получить нельзя. На эту сумму постепенно уменьшается налог, который надо заплатить, пока все вознаграждение не израсходуется.

Совсем не платить налог нельзя, но вознаграждение уменьшает его %:

- партнерство с физлицом — с 4% до 3%;

- партнерство с юр.лицом — с 6% до 4%.

Этот бонус доступен только один раз. Если вам надоело быть самозанятым или работа не сложилась, вы можете сняться с учета. Но в будущем, если вы решите начать новое дело и снова зарегистрируетесь как плательщик НПД, бонус получить уже не удастся.

А если после первого периода работы самозанятым бонус остался, не переживайте — он не пропадет. Начнете снова работать и % НПД будет постепенно уменьшаться на то, что осталось.

Вознаграждение — хорошее подспорье начинающим. Но определенные группы граждан получают пособия от государства. Естественно, им интересно — потеряют они их или нет, если станут плательщиками НПД.

Пособия для самозанятых

Какие-то пособия зависят от заработка семьи, а выплата некоторых не приемлема при самозанятости. Разберем все виды.

Виды пособий | |

| Универсальное | Получают его беременные, если встали на учет в ранние сроки беременности, и семьи с детьми от нуля до 17 лет. Оно зависит только от денежной суммы на каждого члена семьи. Если она выше прожиточного минимума, тогда в пособии откажут. При этом выручка от самозанятости берется в расчет. |

| На первого и второго ребенка до 3-х лет | Самозанятые получают его на общих основаниях. Правило назначения то же, что и для универсального — влияет сумма денег на члена семьи. Выручка самозанятого учитывается. |

| По беременности и родам | Если самозанятые по своей воле не платят страховые взносы, то это пособие им не выдается. |

| По уходу за ребенком до 1,5 лет | Сейчас оно начисляется так же, как и универсальное. Доход на каждого члена семьи выше прожиточного минимума — пособия самозанятой нет. Но декрет может взять другой работающий член семьи. Тогда пособие выплачивают ему. |

| По безработице | Для самозанятого оно законом не прописано, но практика судов говорит — нельзя. Лучше не рисковать и не регистрироваться на бирже труда, если оформлена самозанятость. Проверят — пособие придется вернуть. |

| По уходу за инвалидом | Если сами или кто-то за вас не платит страховые взносы, право на это пособие остается за самозанятым. |

| Малоимущим | Как с универсальным, важно, чтобы сумма дохода на каждого члена семьи не превышала прожиточного минимума. |

Применять такой спецрежим могут не только молодые мамочки, граждане предпенсионного возраста, но и пенсионеры, а также люди с ограниченными возможностями. Для них — свои особенности у спецрежима.

Особенности для самозанятых пенсионеров и инвалидов

Когда пенсионер работает на себя как самозанятый, не обязан платить страховые взносы. Он трудится не по трудовому договору, а значит — не трудоустроен, поэтому этот период работы не добавляют к его пенсионному стажу. Однако:

- пенсия индексируется на общих основаниях,

- социальная доплата к пенсии остается.

Как только он по своей воле заключает договор с СФР или за него кто-то будет платить взносы, сразу пенсионер считается трудоустроенным. В этом случае — период работы самозанятым добавят к пенсионному стажу, но никакой индексации пенсии и социальных доплат не будет.

В 2025 году «стоимость» года стажа для самозанятых пенсионеров равна 59 241,60 рубль. Считается она по той же формуле, что и для всех самозанятых.

Тут пенсионерам придется выбирать: не платить взносы, но пенсия увеличится лишь за счет индексаций либо нести дополнительные расходы в качестве страховых взносов и пенсия увеличится за счет трудового стажа, но без индексации, как у неработающих пенсионеров.

Каждый регион предоставляет свои льготы пенсионерам на ЖКХ, медицинское обслуживание и проезд в транспорте. Поэтому для каждого самозанятого пенсионера эти льготы индивидуальные.

Самозанятость не влияет на льготы инвалидам. Государство предоставляет инвалидам вне зависимости от группы льготы и компенсации, индексирует пенсии. Основание для этого — подтвержденная документами инвалидность, без оговорки — работает человек или нет.

Разобрались со спецрежимом — кому подходит, какие плюсы и минусы у него, что с пособиями от государства, какие детали для разных категорий граждан. Осталось только зарегистрироваться. Сделать это можно пятью способами.

5 вариантов зарегистрироваться плательщиком НПД

Статус плательщика НПД или самозанятого получаете после регистрации. Зарегистрируйтесь по одному из пяти вариантов, уйдет на это 5–10 минут. Первые четыре — без бумаг и личного визита в налоговую. Если они не подходят вам, воспользуйтесь пятым — встаньте на учет как плательщик НПД лично в налоговой инспекции.

- Через мобильное приложение «Мой налог» — бесплатно.

- Скачайте мобильную версию с официального сайта РФ.

- В приложении пройдите регистрацию тем из предложенных способов, который вам удобнее.

- Через ЛК физического лица — приготовьте свой ИНН и пароль от личного кабинета физлица как плательщика налогов. Наиболее простой способ.

- Через «Госуслуги» — нужна учетная запись.

- По паспорту — придется отсканировать паспорт и сделать фото. Такой способ пригодится, когда не можете войти в ЛК физлица.

3. По окончании будет информация, что регистрация завершилась.

- Через браузерную версию «Мой налог».

- «Зайдите» на официальный сайт ФНС РФ. Наведите курсором на вкладку «Физические лица», выберите — «Все сервисы» и на вкладке «Личные кабинеты» нажмите на «ЛК для плательщиков НПД (самозанятых)».

- Пройдите регистрацию, следуя инструкции. Понадобится свой ИНН, пароль от личного кабинета налогоплательщика — физлица или зарегистрируйтесь при помощи учетной запись на «Госуслугах».

- Получаете доступ к ЛК «Мой налог», когда подтвердятся ваши данные.

- Через банки.

Банки из списка, который опубликован на сайте ФНС, обмениваются с налоговиками информацией и это дает им право своих клиентов регистрировать в качестве самозанятых — при личном визите в банк, через приложение банка — у разных банков в приложениях это категория «Платежи», «Услуги» или «Регистрация самозанятых». Еще вариант — через личный кабинет клиента на сайте банка.

Заполните заявку с указанием ИНН и паспортных данных. Также подтвердите факт, что согласны на регистрацию. После этого будет информация, что регистрация прошла успешно. Она продублируется в «Мой налог».

Отдельный счет или карта для получения оплаты не нужны. Если самозанятость используете как подработку, платежи можно принимать и на зарплатную карту. ЦБ в своем Письме № ИН-014-12/94 от 19.12.2019 указал банкам проверять владельцев карт — оформлена у них или нет самозанятость прежде, чем блокировать их карты.

- Регистрация через «Госуслуги».

Зайдите в свой личный кабинет. Напишите запрос — регистрация в качестве самозанятого. Далее — все по инструкции.

- Лично в налоговой инспекции.

- При личном посещении налоговой имейте с собой паспорт и ИНН. Некоторые граждане не знают свой ИНН — в инспекции подскажут его.

- В ближайшем отделении ФНС заполните заявление на регистрацию в качестве самозанятого. Налоговики помогут с этим.

- По завершении выдадут документ о том, что вы встали на учет как самозанятый, или отправят его на электронку, которую назовете.

Спецрежим наряду с россиянами доступен и иностранным гражданам. Как же им оформить самозанятость.

Как зарегистрироваться иностранным гражданам

Гражданам стран ЕАЭС и Украины так же доступен спецрежим НПД. Регистрируются они через мобильную версию «Мой налог» и его веб–версию. Понадобятся ИНН и пароль к личному кабинету физлица на сайте ФНС.

При отсутствии ИНН иностранцам нужно встать на учет в налоговой инспекции, которая занимается регистрацией иностранных граждан в том регионе, где они хотят вести деятельность.

Успешно встали на учет. А как же работать в этом статусе? Тут свой порядок действий.

Регламент действий после регистрации в качестве самозанятого

Пришло уведомление, что вы теперь плательщик НПД. Только что делать после регистрации самозанятым? Можно начинать работать, но в обязательном порядке выполняйте основные моменты.

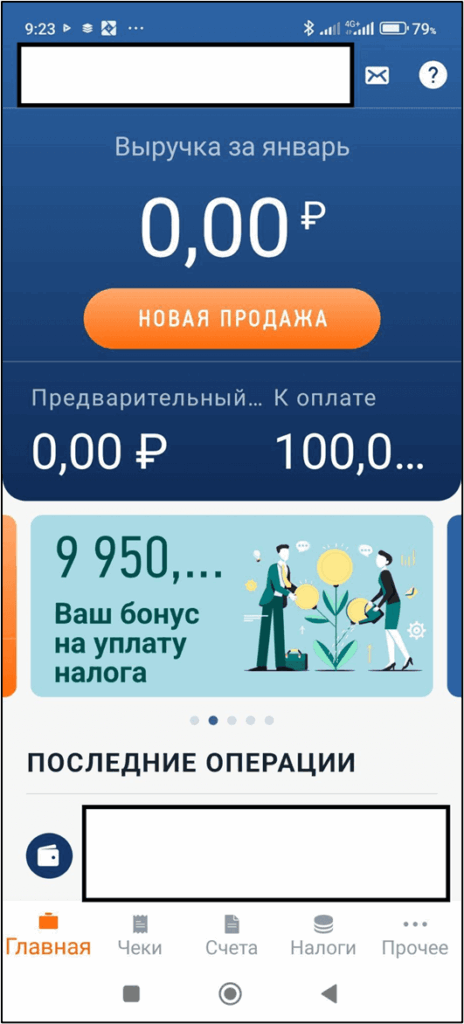

При поступлении оплаты создайте чек. Чек формируем в приложении «Мой налог». Все определенные законом обязательные реквизиты в нем предусмотрены. При желании можно добавить телефон, электронку, название профессии.

Сроки формирования чека:

- оплата прошла наличными, банковской картой — в этот же день;

- деньги поступили на расчетный счет — до 9 числа следующего месяца.

Главное — обязательно передайте чек заказчику. Подойдет любой способ — в мессенджерах, по электронной почте в виде скана или оригинал заказным письмом Почтой России. Так будет подтверждение об отправке в случае возникновения споров с заказчиком или претензий налоговиков.

Забыли оформить чек — штраф

- первый раз — 20% от суммы «забытого» чека согласно статье 129.13 НК РФ;

- второй раз в течении полугода — штраф 100% от суммы «забытого» чека.

Просто так налоговики не узнают о «забытом» чеке, но заказчик может пожаловаться, тогда не избежать проверки и штрафов.

Месяц закончился и до 28 числа следующего заплатите налог. Однако, если оплаты в месяце не было, платить ничего не надо. Авансы также не предусмотрены законом.

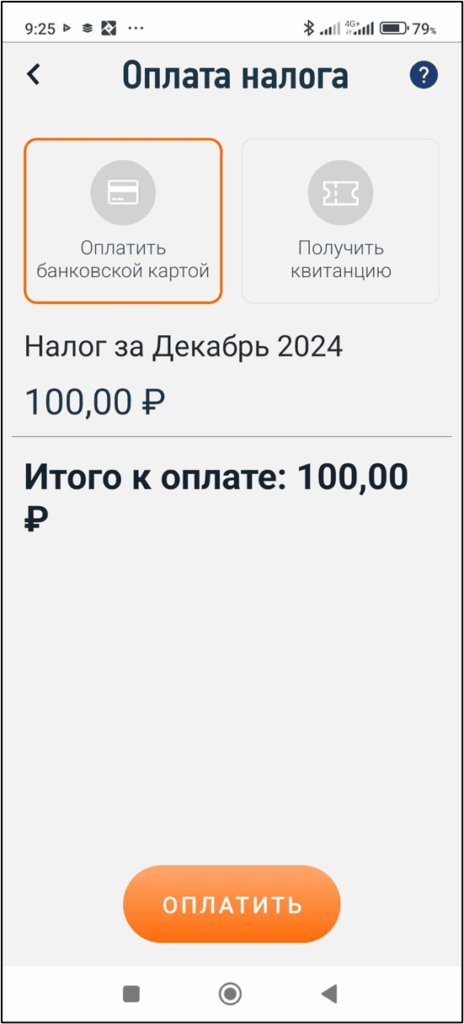

Создали чек и в «Мой налог» видна рассчитанная сумма налога к уплате. Окончательную сумму увидите до 12 числа следующего месяца. Сразу видно — сколько осталось бонуса. В приложении до 12 числа следующего месяца приходит уведомление о сумме налога к уплате:

В приложении можно «привязать» банковскую карту и платить из приложения. Либо сформировать квитанцию и оплатить в любом банке. Вкладка «Налоги», нажать на кнопку «Перейти к оплате» или «Оплата», далее — «Оплатить»:

За неуплату в положенный срок начисляют:

- Штраф:

- непреднамеренная просрочка — 20% от суммы налога,

- умышленная просрочка — 40% от суммы налога,

Пени — 1/300 ключевой ставки ЦБ за каждый день просрочки.

Печать для самозанятых не обязательна. При желании сделайте себе печать и укажите на ней:

- ФИО самозанятого полностью.

- ИНН, можно указать СНИЛС.

- Статус — самозанятый.

- Если ИП, то отразите это на оттиске печати.

Если есть возможность встать на учет в налоговой инспекции, работать на этом спецрежиме, значит существует альтернативный вариант — налоговики могут и снять с учета.

Два основания, чтобы снять с учета как плательщика НПД

Быть самозанятым по продолжительности можно так долго, как хочет этого физическое лицо или ИП. У налоговой инспекции всего два повода, чтобы снять с учета плательщика НПД. Один принудительный, второй — добровольный.

- Принудительный — самозанятый в списке тех, кто не имеет права применять этот спецрежим. Он не соответствует требованиям части 2 статьи 4 Федерального закона от 27.11.2018 № 422–ФЗ. Налоговики сами снимают с учета и сообщают об этом в «Мой налог».

- Добровольный — сам больше не хочет применять этот спецрежим. Нужно лишь в приложении оформить заявление, чтобы сняли с учета. Уведомление о снятии придет туда же. Дата заявления равна дате снятия с учета.

Возможно зарегистрироваться снова как плательщик НПД, если отсутствует недоимка по налогу и нет долгов по штрафам и пеням.

Однако, возникают обстоятельства, когда в течение года можно «слететь» со статуса самозанятого. Есть несколько вариантов выйти из такого положения.

Потеряли статус самозанятого: варианты выхода из ситуации

Такое происходит, когда оплата за услуги или товар до окончания года перевалила за 2,4 млн. рублей. Если такое произошло, «Мой налог» даже чеки не дает формировать. Дальше что делать, если потеряли статус самозанятого и можно ли вообще что-то предпринять? Можно, выходов из этой ситуации несколько.

- Прекратить оказывать услуги или продавать свое до наступления нового календарного года. Тогда с 1 января начнется новый отсчет лимита выручки.

- Продолжать работать. Физлицо сам снимается с учета плательщика НПД, продолжает получать оплату. Тогда на сумму свыше 2,4 млн. рублей подаете декларацию 3–НДФЛ и платите с нее 13%. Либо уговорить заказчика перенести оплату на следующий год.

- Сняться с учета как плательщик НПД. Оформить ИП, если его еще нет, и перейти на иной налоговый режим, как вариант — УСН. На это есть по закону 20 дней.

Если самозанятый уже ИП, есть 20 дней льготного периода, чтобы уведомить налоговиков о вынужденном переходе на УСН. Если не уложитесь в 20 дней, налоговая «автоматом» переведет ИП на ОСН — основную систему налогообложения.

Льготный период в 20 дней наступает при условии, что в приложении оформлено чеков ровно на 2,4 млн. рублей.

Самозанятость — хотя и простой спецрежим, но вся простота лишь в проценте налога, который нужно заплатить. Важно знать — что облагается НПД, а что нет, знать другие тонкости закона об этом спецрежиме.

Нюансы закона о самозанятых

Рассмотрим, что для НПД является налоговой базой и налоговым периодом, как признаются доходы и что является объектом налогообложения.

Объект налогообложения. Продали товары, оказали услугу или выполнили работу и получили за это оплату. Такая оплата и есть доход, который облагается НПД.

Не подлежат обложению НПД:

- заработная плата,

- если продали недвижимость или транспорт,

- доходы госслужащих, кроме того, когда они сдают жилье в аренду,

- оплата в натуральной форме и другие.

Полный список содержится в статье 6 Федерального закона от 27.11.2018 № 422–ФЗ.

Признание дохода. День, когда получены наличные или оплата поступила на расчетный счет, это и есть дата получения дохода.

Если ИП получил оплату за услуги, когда работал на другом спецрежиме, но деньги пришли во время работы его как самозанятого, то эта сумма не облагается НПД.

Налоговым периодом признан календарный месяц. Первый налоговый период будет с даты, когда встали на учет, до конца следующего месяца.

Налоговая база это доход, выраженный в деньгах. База, как и порог выручки для деятельности на НПД в 2,4 млн. рублей, считается не за один месяц, а за весь календарный год.

Чтобы избежать проблем с налоговиками, нужно знать нюансы закона. Но самозанятый часто работает с заказчиком его работ и услуг. Нужно разбираться и в этих деталях.

Особенности работы самозанятого с заказчиками

Отношения заказчика и исполнителя в любом бизнесе оформляются договором. Как же в этом случае поступить самозанятому.

| Договор | Не обязаны оформлять. Чтобы обезопасить себя, его лучше заключить. Особенно в случае, если сумма большая.В договоре прописывают права и обязанности сторон, штрафные санкции, форс–мажорные обстоятельства. Этот документ послужит доказательством в случае разногласий. |

| Счет | Можно не выставлять. С приложением таких проблем нет, а серьезным клиентам удобно оплачивать по счетам. «Мой налог» формирует счета. |

| Акт | Не обязаны оформлять. Если работы или услуги на большую сумму и будут выполняться в несколько этапов, удобно оформить акт на каждый этап или на весь объем работ. Тогда избежите споров и конфликтов с заказчиком. |

Договор, счета и акты — все это необязательные к исполнению атрибуты в работе между самозанятым и его заказчиком. Но имейте ввиду, что их отсутствие повышает риск такого сотрудничества. Клиент может получить свой заказ и пропасть и при этом не оплатить товар или услугу.

Спецрежим действует давно, с 2019 года. Практически каждый год вводятся изменения и 2025 год в этом плане — не исключение.

Изменения для самозанятых в 2025 году

Законодательство во многом не стоит на месте и плательщиков НПД 2025 год встретил своих приверженцев некоторыми изменениями.

| Новшества 2025 года | |

| Отчетность в Росстат | Придется сдавать. На момент написания статьи неизвестно — в какие сроки сдавать, по какой форме, какие будут штрафы, если не сдать отчет. Пока требования не утверждены, сдавать ничего не нужно. |

| Переход на иной спецрежим | Появятся новые режимы для перехода. До 1 января 2025 года самозанятые могли перейти только на УСН и ЕСХН — Единый сельскохозяйственный налог. С 2025 года будет возможность перейти на ПНС и АУСН — Автоматизированная УСН, если она действует в вашем регионе. |

| Обязательная маркировка | Увеличится число товаров с обязательной маркировкой. Полный список таких товаров можно мониторить на сайте «Честный знак». |

Разобрали основные моменты спецрежима для самозанятых — подходит физлицам и ИП, могут применять пенсионеры и лица с ограниченными возможностями. Узнали, что порог применения НПД это доход в 2,4 млрд рублей. Также рассмотрели пять способов регистрации и два основания, чтобы снять самозанятого с учета. Узнали несколько вариантов как выйти из ситуации, если потеряли статус самозанятого.

Остались непонятные моменты — читайте рубрику «Вопросы и ответы».

Вопросы и ответы

- Можно совмещать работу и самозанятость?

Да — если вы трудитесь у одного работодателя по трудовому договору, а другому заказчику оказываете разовые услуги. Например, работаете бухгалтером у одного, а другим оказываете платные налоговые консультации.

Нет — если ваш работодатель выплачивает вам заработную плату и платит как самозанятому. Пример — работаете в клинике по трудовому договору и пишите статьи для сайта этой клиники.

2. Самозанятый отвечает или нет своим имуществом?

Да, отвечает. Если заказчик подаст на вас, как на самозанятого, в суд и выиграет его, придется отвечать своим имуществом — деньги, квартира, машина и т.д.

3. Какие действия, если заказчик отказывается от чека?

Отправить, это обязанность самозанятого. Подойдет любой способ, который подтверждает факт отправки. Так обезопасите себя от разборок с налоговиками. Если заказчик выкинет чек, это не ваша забота.

4. Положены или нет декрет, отпуск и больничный самозанятым?

Нет, не положены. Эти преимущества закреплены законодательно для тех, кто трудится по трудовому договору.

5. Должен ли самозанятый платить НДФЛ?

Нет, не должен. По деятельности самозанятого платите только НПД.

6. Можно ли использовать НПД в качестве налогового вычета?

Нет, нельзя. В качестве налогового вычета можно использовать НДФЛ, а самозанятые его не платят.

7.Чек выписывать один на оплату от всех заказчиков в месяце или каждому заказчику свой?

Каждому — свой. Обязанность самозанятого — отправить чек клиенту. Нельзя один чек отправлять разным клиентам. Лучше на каждую оплату даже от одного клиента выписывать свой чек — удобно контролировать оплату.

8. Есть ли у самозанятого обязанность по маркировке рекламы?

Да, есть. С 01.09.2023 Федеральным законом от 10.07.2023 № 302-ФЗ самозанятые признаются рекламодателями и обязаны маркировать свои товары и услуги — указывать ФИО и ИНН.

Такая реклама маркируется у операторов рекламных данных — ОРД как самореклама. Реклама на маркетплейсах и в Яндексе попала под требование по закону маркировки своих товаров и услуг. За невыполнение для самозанятых штраф от 30 000 рублей до 100 000 рублей.

Добавить комментарий