По форме СЗВ-ИСХ должны отчитаться страхователи, нарушившие установленный срок предоставления персонифицированной отчётности в отношении всех лиц, заключивших трудовые договоры либо договоры ГПХ за периоды с 1997 года по 2016 год включительно.

Порядок заполнения формы СЗВ-ИСХ

Форма СЗВ-ИСХ заполняется чернилами, шариковой ручкой печатными буквами или при помощи средств вычислительной техники без помарок и исправлений. При этом могут использоваться любые цвета, кроме красного и зеленого.

Форма состоит из заголовка и восьми разделов:

- Раздел 1 «Сведения о страхователе»

- Раздел 2 «Сведения о застрахованном лице»

- Раздел 3 «Отчётный период»

- Раздел 4 «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу застрахованного лица»

- Раздел 5 «Сведения о начисленных страховых взносах за отчётный период»

- Раздел 6 «Сведения об уплаченных страховых взносах»

- Раздел 7 «Сведения о сумме выплат и иных вознаграждений в пользу физического лица, занятого на соответствующих видах работ, с которых начислены страховые взносы по дополнительному тарифу для отдельных категорий плательщиков страховых взносов»

- Раздел 8 «Периоды работы застрахованного лица»

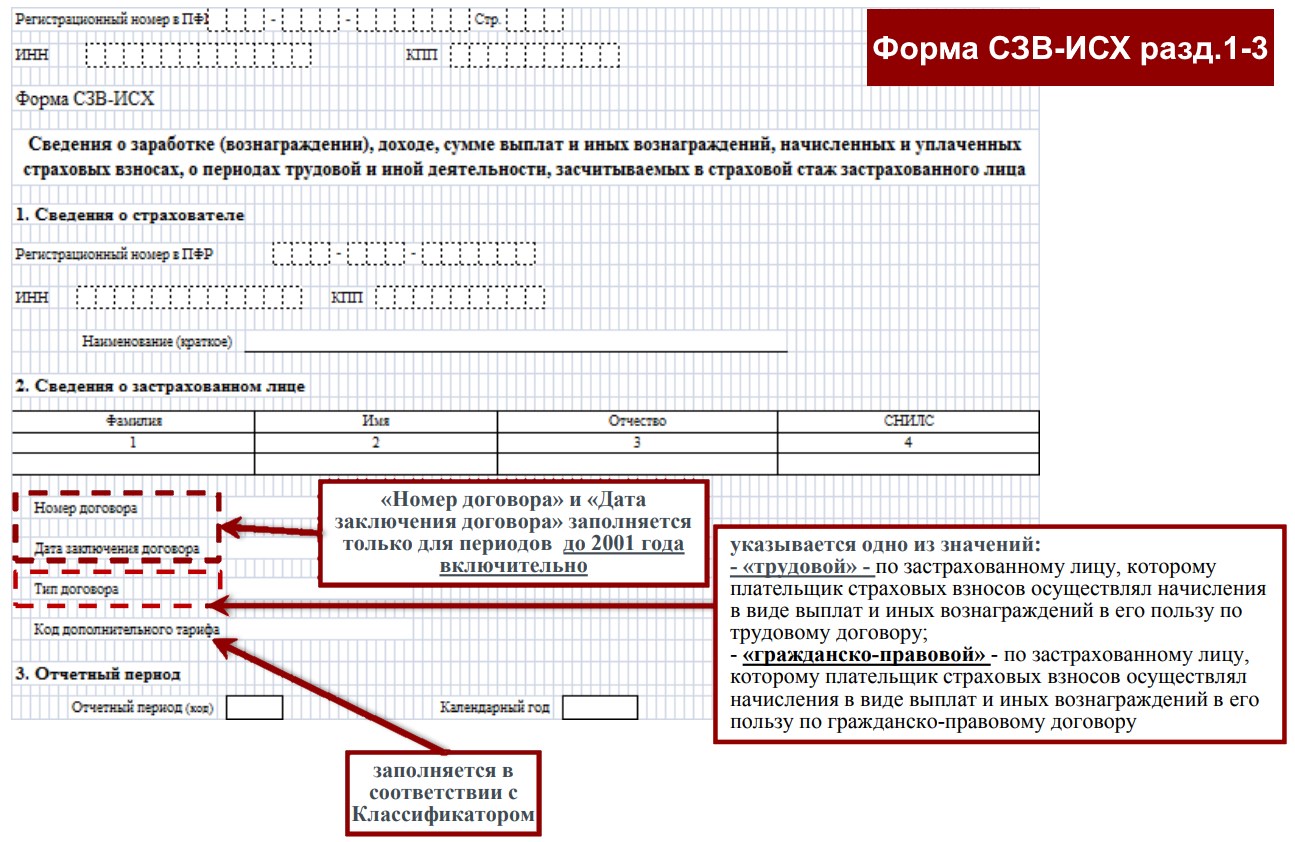

Регистрационный номер в ПФР — указывается регномер, присвоенный Пенсионным Фондом при регистрации в качестве страхователя.

Стр. — указывается номер страницы в формате 001, 002 и т.д. Нумерация страниц сквозная в рамках каждой формы по застрахованному лицу начиная с титульного листа.

ИНН — индивидуальный номер налогоплательщика присвоенный налоговой; 12 цифр для ИП, 10 цифр для юрлиц (в последних двух ячейках проставить прочерк).

КПП — код причины постановки на учёт по месту нахождения организации, также присваивается налоговой; 9 цифр для юрлиц, для ИП не заполняется. Для обособленного подразделения указывается КПП этого подразделения.

Раздел 1. Сведения о страхователе

Регистрационный номер в ПФР, ИНН, КПП — аналогично заголовку.

Наименование (краткое) — в соответствии с учредительными документами (допускается наименование в латинской транскрипции).

Раздел 2. Сведения о застрахованном лице

Фамилия и (или) Имя обязательны для заполнения, Отчество может отсутствовать, но обязательно для указания если оно есть. Данные должны соответствовать данным, указанным в страховом свидетельстве обязательного (государственного) пенсионного страхования. ФИО указывается в русской транскрипции в именительном падеже.

СНИЛС — страховой номер индивидуального лицевого счета работника.

Номер договора и Дата заключения договора — заполняются только для периодов до 2001 года включительно.

Тип договора — указывается одно из значений: «трудовой» или «гражданско-правовой».

Код дополнительного тарифа — заполняется в соответствии с Классификатором, заполняется только для лиц, на заработок которых начисляются страховые взносы по дополнительному тарифу (АВИА — для членов летных экипажей воздушных судов гражданской авиации).

Раздел 3. Отчётный период

Отчётный период (код) — заполняется в соответствии с Классификатором.

Календарный год — указывается за какой год представляется форма.

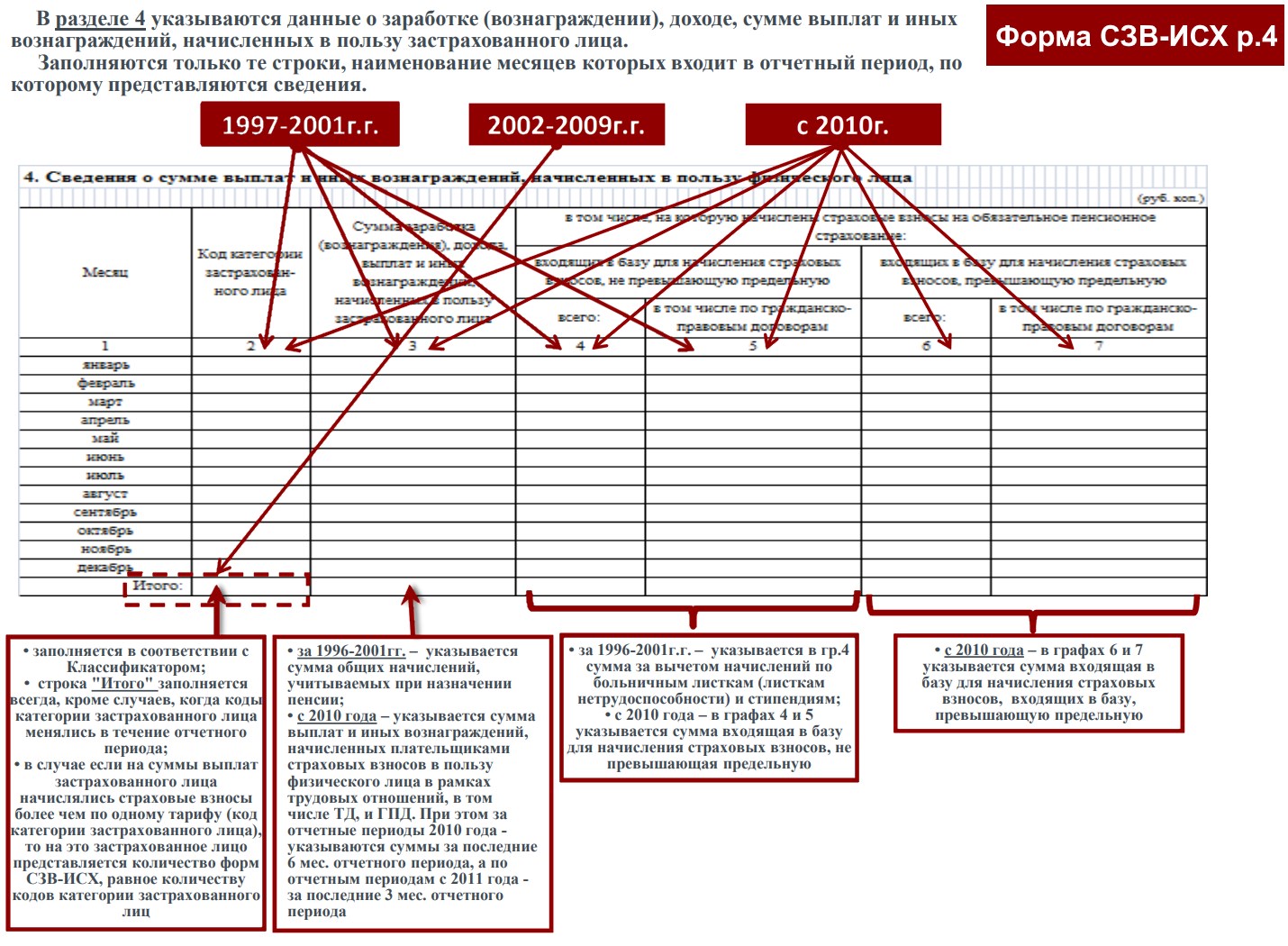

Раздел 4. Сведения о сумме выплат и иных вознаграждений, начисленных в пользу застрахованного лица

В 4-ом разделе указываются данные о заработной плате и других доходах начисленных в пользу застрахованного лица. Заполняются только строки тех месяцев которые входят в отчётный период.

Код категории застрахованного лица — графа 2 заполняется в соответствии с Классификатором.

Особенности заполнения за отчётные периоды:

- 1997-2001 гг. — код категории — графа 2. Сумму общих начислений, учитываемых при назначении пенсии — в графу 3. Сумма за вычетом начислений по больничным листкам (листкам нетрудоспособности) и стипендиям указываются в графе 4 или 5 «в том числе, на которую начислены страховые взносы на обязательное пенсионное страхование: входящая в базу для начисления страховых взносов, не превышающую предельную».

- 2002-2009 гг. — заполняются только данные о коде категории застрахованного лица — графа 2, строка «Итого».

- с 2010 г. — код категории — графа 2. В графе 3 — сумма выплат и иных вознаграждений, начисленных плательщиками страховых взносов в пользу физического лица в рамках трудовых отношений, в том числе трудовых договоров, и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, а также по договорам авторского заказа, договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, при этом за отчётные периоды 2010 года — указываются суммы за последние 6 месяцев отчётного периода, а по отчётным периодам с 2011 года — за последние три месяца отчётного периода. В графах 4 и 5 указывается сумма входящая в базу для начисления для страховых взносов, не превышающая предельную. В графах 6 и 7 указывается сумма входящая в базу для начисления для страховых взносов, входящих в базу, превышающую предельную.

Итого — заполняется всегда, кроме случаев, когда коды категории застрахованного лица менялись в течение отчётного периода.

Если коды категории застрахованного лица менялись в течение отчётного периода, то на это застрахованное лицо представляется несколько форм СЗВ-ИСХ, отдельно по каждому коду.

Раздел 5. Сведения о начисленных страховых взносах за отчётный период

Особенности заполнения за отчётные периоды:

- 1997-2000 гг. — в графе 1 «Уплачиваемые страхователем» указывается сумма начисленных страховых взносов, уплачиваемых работодателем по установленному тарифу. В графе 2 «Уплачиваемые из заработка застрахованного лица» указывается сумма начисленных страховых взносов, уплачиваемых по тарифу, установленному для работающих граждан, включая наемных работников по ГПД, предметом которых являются выполнение работ и оказание услуг, а также авторским договорам.

- 2001 г. — в графе 3 «По тарифу» указывается сумма начисленных страховых взносов; в графе 4 «По дополнительному тарифу» указывается сумма начисленных страховых взносов по доп.тарифу.

- 2002-2013 гг. — в графе 5 «На страховую пенсию» указывается сумма начисленных страховых взносов на страховую пенсию; в графе 6 «На накопительную пенсию» указывается сумма начисленных страховых взносов на накопительную пенсию. При этом за отчётные периоды 2010 года — указываются суммы за последние 6 месяцев отчётного периода, а по отчётным периодам с 2011 года — за последние три месяца отчётного периода.

- 2014-2016 гг. — в графе 7 указывается сумма начисленных страховых взносов на сумму выплат и иных вознаграждений, входящих в базу, не превышающую предельную.

Для плательщиков страховых взносов, осуществляющих выплаты и иные вознаграждения в пользу членов экипажей судов, зарегистрированных в Российском международном реестре судов, в отношении членов экипажей судов сумма начисленных страховых взносов не указывается.

Раздел 6. Сведения об уплаченных страховых взносах

Заполняется раздел 6 только для отчётных периодов 2010-2013 годов.

Указываются данные о суммах страховых взносов, уплаченных в последние три месяца отчётного периода (кроме 2010 года), в рублях и копейках.

Для отчётных периодов 2010 года — указываются данные о суммах страховых взносов, уплаченных в последние 6 месяцев отчётного периода, в рублях и копейках.

Учитываются суммы авансовых платежей. Сумма излишне уплаченных (взысканных) страховых взносов не учитывается.

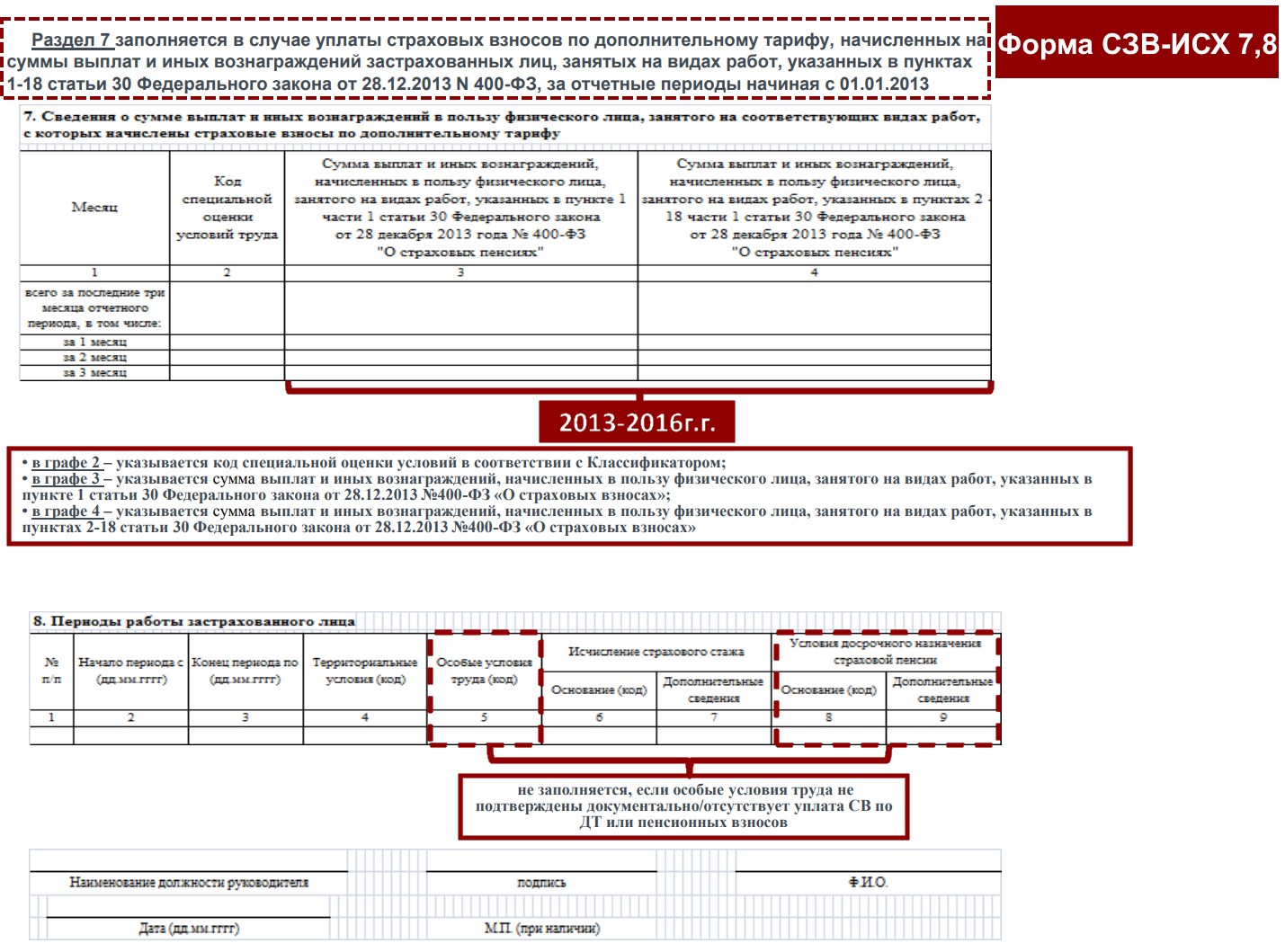

Раздел 7. Сведения о сумме выплат и иных вознаграждений в пользу физического лица, занятого на соответствующих видах работ, с которых начислены страховые взносы по дополнительному тарифу для отдельных категорий плательщиков страховых взносов

Раздел заполняется в случае уплаты страховых взносов по дополнительному тарифу, начисленных на суммы выплат и иных вознаграждений застрахованных лиц, занятых на видах работ, указанных в пунктах 1 — 18 части 1 статьи 30 Федерального закона от 28.12.2013 N 400-ФЗ за отчётные периоды 2013-2016 гг.:

- подземные работы, работы с вредными условиями труда, в горячих цехах, с тяжелыми условиями труда, в качестве рабочих локомотивных бригад, на полевых геолого-разведочных, поисковых, топографо-геодезических, геофизических, гидрографических, гидрологических, лесоустроительных и изыскательских работах, работы на лесозаготовках и лесосплаве, работы на погрузочно-разгрузочных работах в портах, в плавсоставе на судах морского, речного флота и флота рыбной промышленности, водители автобусов, троллейбусов, трамваев, летный состав, диспетчеры и ИТС гражданской авиации, на подземных и открытых горных работах, спасатели и т.п.

Графа «Код специальной оценки условий труда» заполняется с применением кода специальной оценки условий в соответствии с Классификатором.

Раздел 8. Периоды работы застрахованного лица

Период работы застрахованного лица в рамках гражданско-правового договора заполняется с отражением в графе 11 кодов:

- «ДОГОВОР» — если оплата по договору произведена в отчётном периоде;

- «НЕОПЛДОГ» или «НЕОПЛАВТ» — если оплата за работу по договору отсутствует.

Территориальные условия (код), Особые условия труда (код), Исчисление страхового стажа, Условия для досрочного назначения трудовой пенсии — Заполняется в соответствии с Классификатором параметров.

Форма СЗВ-ИСХ подписывается исполнителем (по требованию руководителя), заверяются подписью руководителя или доверенного лица и печатью организации (при наличии). Страхователь (работодатель), не являющийся юридическим лицом, заверяет входящие документы личной подписью.

Пакет документов

Вместе с формой СЗВ-ИСХ должна быть представлена форма ОДВ-1 тип «исходная».

Как представить СЗВ-ИСХ в ПФР

СЗВ-ИСХ можно направить по ТКС либо представить на бумаге — лично, почтой или с представителем.

Страхователи, которые подают сведения на 25 человек и более, обязаны отчитываться только по ТКС. При этом считаются не только работники, но и лица, заключившее со страхователем гражданско-правовые договоры, выплаты по которым облагаются страховыми взносами.

Правила подачи по ТКС:

- Документ подписывается усиленной КЭП.

- Датой подачи сведений считается день, когда они были направлены по ТКС в Пенсионный фонд. Это должно быть подтверждено документом от оператора ЭДО или территориального органа ПФР.

Нормативно-правовые акты

Нормативно-правовые акты регулирующие персонифицированную отчётность в ПФР:

- Федеральный Закон от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учёте в системе обязательного пенсионного страхования» (в редакции Федерального закона от 03.07.2016 № 250-ФЗ), далее по тексту — Федеральный закон №27-ФЗ

- Приказ Минтруда России от 21.12.2016 № 766н «Об утверждении Инструкции о порядке ведения индивидуального (персонифицированного) учёта сведений о застрахованных лицах»

- Постановлением Правления ПФ РФ от 06 декабря 2018 № 507П «Об утверждении формы СЗВ-СТАЖ, ОДВ-1, СЗВ-КОРР, СЗВ-ИСХ порядка их заполнения и формата сведений и о признании утратившим силу Постановлении Правления ПФ РФ от 11.01.2017 №3П»

Добавить комментарий