Проблема правильного заполнения и представления декларации по налогу на прибыль всегда вызывает массу вопросов у бухгалтеров, ведь это одна из самых объёмных и самых трудоёмких форм налоговой отчётности. При этом важно надлежащим образом представить в отчёте отдельные расходы. Декларацию по налогу на прибыль с первого отчетного периода 2025 года нужно сдавать по новой форме. Бланк отчетности, порядок заполнения и электронный формат утверждены Приказом ФНС РФ от 02.10.2024 № ЕД-7-3/830@. В статье расскажем о том, как правильно заполнить и сдать этот отчёт.

Нормативная база

- Приказ ФНС РФ от 02.10.2024 N ЕД-7-3/830@ «Об утверждении формы, порядка заполнения (представления) и формата представления в электронной форме налоговой декларации по налогу на прибыль организаций, а также о внесении изменений в приложение к Приказу ФНС России от 29.02.2024 N ЕД-7-3/164@»

- Налоговый кодекс Российской Федерации (часть вторая), Глава 25. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

Сроки уплаты и подачи декларации

Плательщиками налога на прибыль выступают все юридические лица, за исключением тех, кто находится на специальных налоговых режимах или являются плательщиками налога на игровой бизнес. В соответствии со ст. 289 НК РФ срок предоставления налоговой декларации по налогу на прибыль должен быть не позже 25 марта года, следующего за налоговым периодом.

Авансовые платежи и отчётность внутри года

На протяжении года по рассматриваемому налогу уплачиваются авансовые платежи и предоставляется отчётность. Периодичность описана в следующей таблице.

Таблица 1. Сроки уплаты налога на прибыль организация и подачи деклараций

Способ уплаты | Срок уплаты аванса и подачи отчёта | Примечание |

По итогам I кв., полугодия и 9 мес. с авансовыми платежами помесячно в каждом квартале |

| Общий для организаций любого типа и вида. |

По итогам I кв., полугодия и 9 мес. без уплаты авансовых платежей, осуществляемых ежемесячно | Применяется организациями:

| |

По итогам каждого месяца, на основании прибыли по факту. | Каждый месяц, до 28 числа | Потребуется сообщить в ИФНС до 31 декабря года до наступления налогового периода, с которого будет осуществлён переход на данную систему |

Таблица 2. Сроки сдачи ежеквартальной отчётности в 2026 году:

| Период | Срок |

| За 1-й квартал 2026 г. | 27 апреля 2026 г. |

| За полугодие 2026 г. | 27 июля 2026 г. |

| За 9 месяцев 2026 г. | 26 октября 2026 г. |

| За 2026 год | 25 марта 2027 г. |

Таблица 3. Сроки сдачи ежемесячной отчетности в 2026 году:

Налогоплательщик, который сдает отчет за 1 квартал 2026 года, осуществляет выплаты авансовых платежей за январь, февраль и март в течение каждого из этих месяцев. В расчете учитываются суммы доходов от реализации. К их числу не относятся НДС и акцизы за IV квартал 2025 года и I квартал 2026 года. При превышении предусмотренного лимита компания уплачивает авансы помесячно.

Куда подать отчёт компании с подразделениями

В соответствии с действующими правилами предоставление деклараций подразделениями организаций осуществляется в налоговую инспекцию по месту их фактического нахождения.

Существует ряд особенностей при наличии обособленных подразделений:

- Если распределение прибыли по подразделениям происходит по месту нахождения организации, то подача декларации осуществляется там же. В таком случае необходимо заполнить приложение 5 ко второму листу декларации в отношении каждого имеющегося подразделения, в том числе прекративших свою деятельность в этом году.

- Если имеет место несколько подразделений, территориально находящихся в одном регионе, то допускается назначение одного из них ответственным, именно через него будет осуществляться уплата авансовых платежей и налога. Тогда подача деклараций будет осуществляться по месту регистрации главного офиса, а также ответственного подразделения.

- Если головная организация и все её обособленные подразделения находятся в пределах одного региона, то допускается предоставление декларации по налогу на прибыль только по месту нахождения главного офиса. При этом не происходит распределения прибыли между подразделениями. Головная организация заплатит налог за всех и подаст соответствующую информацию в налоговую инспекцию.

- Если организация планирует изменить порядок налоговых платежей или количество структурных подразделений, то ей необходимо заблаговременно сообщить об этом в налоговую инспекцию.

Форма подачи

Налоговая декларация по налогу на прибыль организаций — Форма по КНД 1151006 (приложение N 1 к приказу ФНС РФ от 02.10.2024 N ЕД-7-3/830@). Данная форма вступает в силу (с 29.01.2025) по истечении двух месяцев со дня официального опубликования Приказа ФНС РФ от 02.10.2024 N ЕД-7-3/830@, но не ранее 01.01.2025, и применяется начиная с представления налоговой декларации по налогу на прибыль организаций за первый отчетный период 2025 года (за первый отчетный период 2026 года для иностранных организаций, осуществляющих деятельность в РФ через постоянные представительства) (пункт 4 Приказа ФНС РФ от 02.10.2024 N ЕД-7-3/830@).

Если за предшествующий календарный год среднесписочная численность персонала организации не превысила 100 человек, то она имеет право предоставить декларацию на бумажном носителе. В противном случае предоставление отчётности возможно только по телекоммуникационным канал связи, т.е. в электронной форме (пункт 3 ст. 80 НК РФ).

Тем же приказом утверждён и порядок заполнения декларации (Приложение № 2, далее Порядок).

Изменения в новой форме

По сравнению с ранее действующей новая редакция декларации подверглась многим изменениям.

Так, на титульном листе изменениям подвергся штрих-код, добавились новые поля в отношении обособленных подразделений, исчезла строчка для заполнения ОКВЭД.

На листе 02 декларации расширился список кодов, отвечающих за признак налогоплательщика, а также количество ячеек для указания кода, теперь их две, добавлены строчки для указания закона субъекта РФ, если такая информация будет необходима.

Прочие листы также подверглись видоизменению, подробнее с ними можно познакомится непосредственно в Приложении 1 соответствующего приказа ФНС.

Кто какие листы заполняет

Из следующей таблицы можно узнать, какие листы декларации по налогу на прибыль следует заполнять компании.

Таблица 4. Заполнение листов декларации при распространенных операциях

| Условия заполнения | Разделы и листы декларации |

| Обязательны к заполнению всеми налогоплательщиками | Титульный лист, Подраздел 1.1 Раздела 1, Лист 02, Приложения №1 и №2 к Листу 02 |

| Ежемесячные авансы из фактической прибыли | Подраздел 1.2 Раздела 1 (только за I квартал и год) |

| Организации с обособленными подразделениями | Приложение №5 к Листу 02 |

| Применение инвестиционных вычетов | Приложение №7 к Листу 02 |

Оставшиеся листы декларации заполняются в случае, если у организации имеются соответствующие данные. Например:

- Листы 08 и 09 — дополнительные. Лист 08 заполняется фирмами, которые изменили (уменьшили) размер налога на прибыль, применяя цен ниже стандартных рыночных в сделках с зависимыми партнёрами. Ранее такие сведения следовало размещать в приложении 1 к листу 02.

- Предусматривается заполнение листа 05 декларации по налогу на прибыль по таким операциям, для финансовых результатов которых действуют особые правила учёта, кроме тех, что отражаются в приложении 3 к листу 02.

- Лист 09 вместе с приложением 1 к заполняются только контролёрами при учёте доходов контролируемых зарубежных фирм.

Реже прочих, в виду своей узконаправленности, организациями заполняются:

- приложение № 5 к листу 02

- листы с 03 по 09

- приложение № 2 к декларации

Заполнение декларации

Оптимально заполнять листы декларации в такой последовательности:

| Титульный лист |

| ↓ |

| Приложения № 1 и 2 к Листу 02 |

| ↓ |

| Лист 02 |

| ↓ |

| Подраздел 1.1 Раздела 1 |

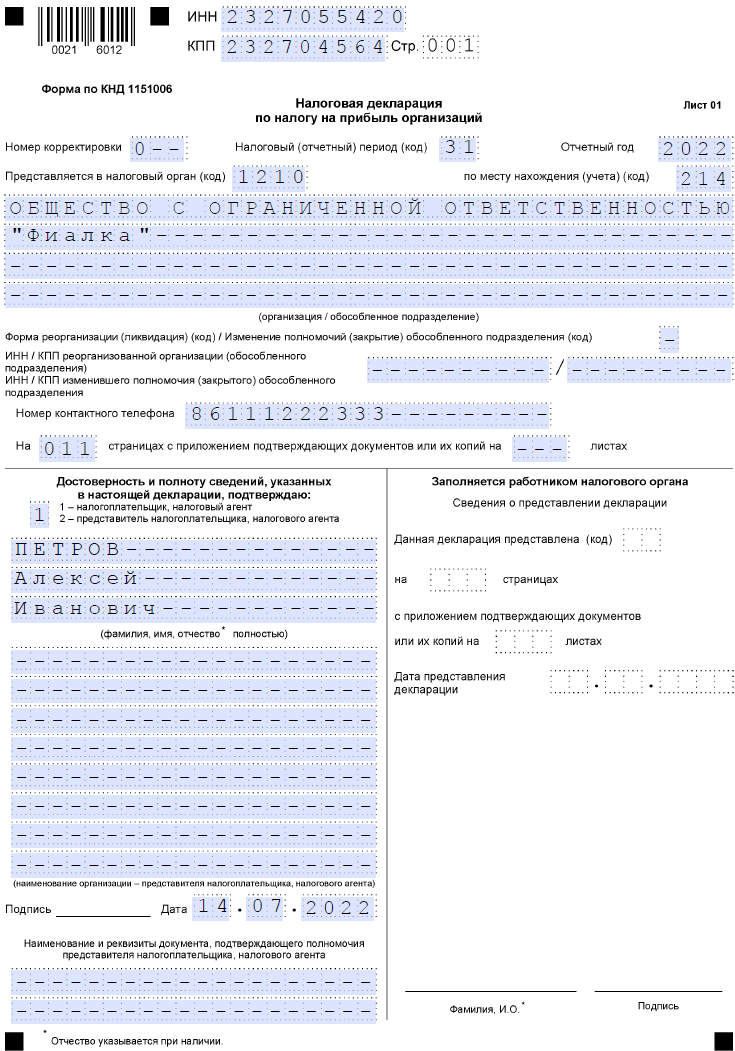

Титульный лист

В целом заполнение титульного листа этой декларации мало чем отличается от остальных, но есть одна особенность — это код налогового периода. Рассмотрим заполнение титульного листа построчно.

ИНН — 10 цифр кода, в двух последних ячейках прочерки.

КПП — код, который присвоен инспекцией, куда подается декларация.

Номер корректировки — при первичной подаче прочерки или «0—». Если это уже уточняющий отчёт, то необходимо проставлять «001», «002» и так далее в соответствии с очерёдностью подачи корректирующих сведений.

Налоговый отчётный период (код) — указывает шифр, соответствующий отчётному периоду. В зависимости от системы авансовых платежей, различают:

| При уплате квартальных платежей | При уплате ежемесячных платежей | ||

| 21 | I квартал | 35 | 1 месяц |

| 31 | 6 месяцев | 36 | 2 месяц |

| 33 | 9 месяцев | 37 | 3 месяц |

| 34 | Год | 38 | 4 месяц |

| 39 | 5 месяц | ||

| 40 | 6 месяц | ||

| 41 | 7 месяц | ||

| 42 | 8 месяц | ||

| 43 | 9 месяц | ||

| 44 | 10 месяц | ||

| 45 | 11 месяц | ||

| 46 | Год | ||

Отчётный год — указывается год, в котором были совершены платежи.

Представляется в налоговый орган (код). Указывается код налогового органа в формате ААВВ, где АА — номер региона, ВВ — номер налоговой инспекции.

По месту нахождения (учёта) (код). Организации, не являющиеся крупнейшими налогоплательщикам, не имеющие обособленных подразделений, не являющиеся правопреемником, указывают код «214». Все прочие коды:

- 213 для крупнейших налогоплательщиков

- 214 для российских организаций

- 245 для иностранных организаций

- 281 для объекта недвижимого имущества в особых случаях

Организация, обособленное подразделение. Вписывается полное наименование, включая организационно-правовую форму, в остальных ячейках ставятся прочерки.

Код вида экономической деятельности — вписывается ОКВЭД основного вида деятельности.

Блок для реорганизованных/ликвидированных юридических лиц, в котором указывается:

- код формы реорганизации из приложения 1 к Порядку

- ИНН/КПП реорганизованного лица либо обособленного подразделения

Далее следует номер контактного телефона с кодом страны и города. Все цифры прописываются подряд без пропусков и иных символов.

Указывается количество листов декларации, а при наличии — количество листов подтверждающих документов.

В завершении заполнения необходимо указать информацию о лице, подтверждающем достоверность и полноту предоставляемых сведений:

- «1» — заполняются данные о руководителе организации

- «2» — заполняются данные либо о физическом лице, предоставляющем отчёт за организацию, либо об уполномоченной лице компании, являющейся представителем организации. Помимо ФИО лица указывается и наименование фирмы-представителя

Дата заполнения декларации и подпись.

Если декларация подписывается представителем, в соответствующем поле следует указать название и реквизиты документа, подтверждающего его полномочия.

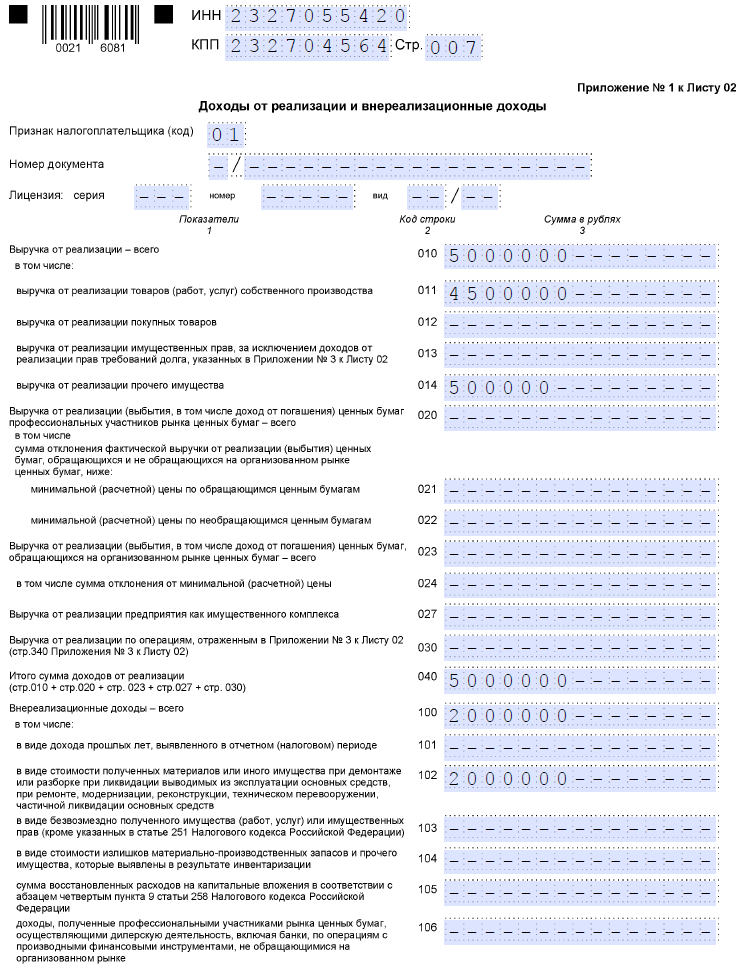

Приложение № 1 к листу 02

В этом разделе указывается информация о доходах, полученных в ходе реализации, а также о внереализационных доходах.

Прежде всего нужно из прилагающейся списка выбрать признак налогоплательщика. В общем случае это код «01». При наличии лицензии указываются её реквизиты.

Далее идёт блок строк, в котором указывается выручка от реализации — всего и по отдельным видам доходов:

- в строке 010 указывается общая выручка от реализации

- в строке 011 — выручка от реализации собственной продукции или услуг

- в строке 012 — от реализации ранее приобретённых и затем проданных товаров

- в строке 013 — от реализации имущественных прав

- в строке 014 — от продажи прочего имущества

В блоке строк 020-024 отражается выручка от операций с ценными бумагами.

В строке 027 отражается выручка, поступившая от продажи компании как имущественного комплекса.

В строке 030 отражается выручка по отдельным операциям из Приложения № 3 к Листу 02.

Строка 040 показывает итоговую сумму выручки от реализации.

При наличии за год выручки, не связанной с реализацией, необходимо заполнить блок строк 100-106:

- в строке 100 отражается общая сумма внереализационных доходов;

- в строках 101-106 идет детализация некоторых из этих доходов.

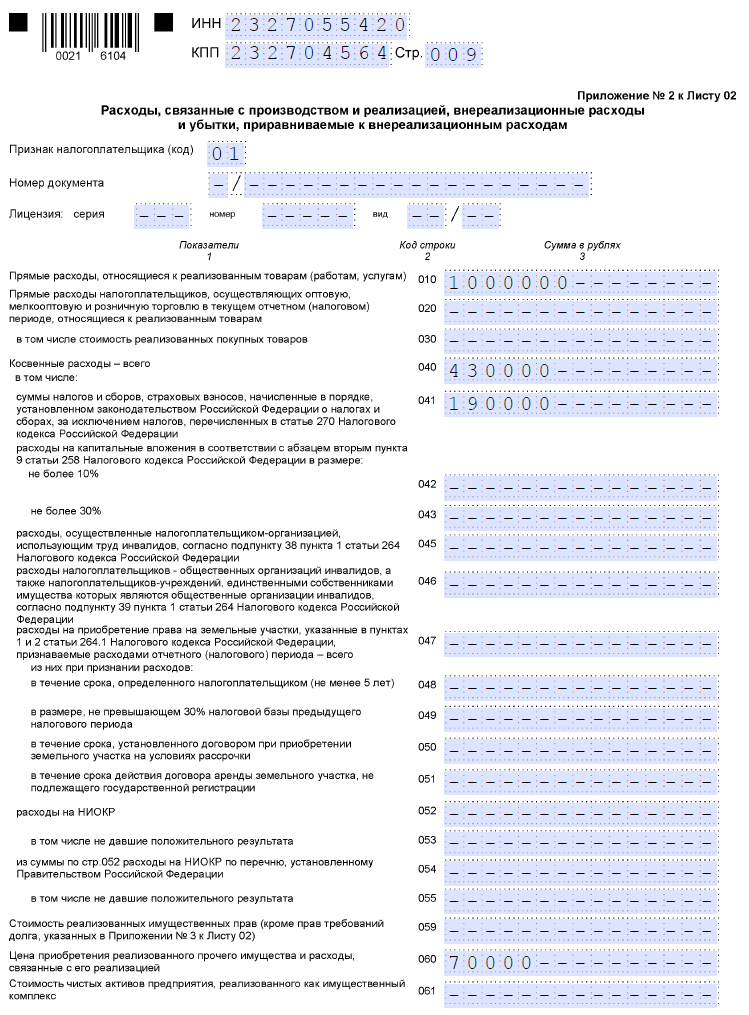

Приложение № 2 к листу 02

В этом разделе указываются расходы, связанные с реализацией, а также внереализационные, в том числе и приравненные к ним убытки.

В строке 010 отражается общая сумма прямых расходов по реализованным товарам и услугам.

В строке 020 отражаются расходы по операциям, связанным с торговлей.

В строке 030 указывается стоимость покупных товаров в составе расходов, отражённых в строке 020.

В блоке строк 040-055 указываются косвенные расходы:

- По строке 040 — их общая сумма;

- По остальным строкам — их детализация. Приведем некоторые популярные виды расходов:

- в строке 041 указывается сумма уплаченных налогов и сборов

- в строке 042 — расходы на капвложения

- в строке 047 — расходы на приобретение земельных участков

- в строке 050 — расходы на НИОКР

В строке 060 отражается стоимость прочего имущества, которое было реализовано, а также расходов, связанных с его продажей.

Если предприятие было реализовано как имущественный комплекс, в строке 061 указывается стоимость его чистых активов.

Строки 070 и 071 предназначены для профессиональных участников рынка ценных бумаг.

Строки 072 и 073 заполняются, если компания несла расходы в связи с инвестициями в ценные бумаги и паи.

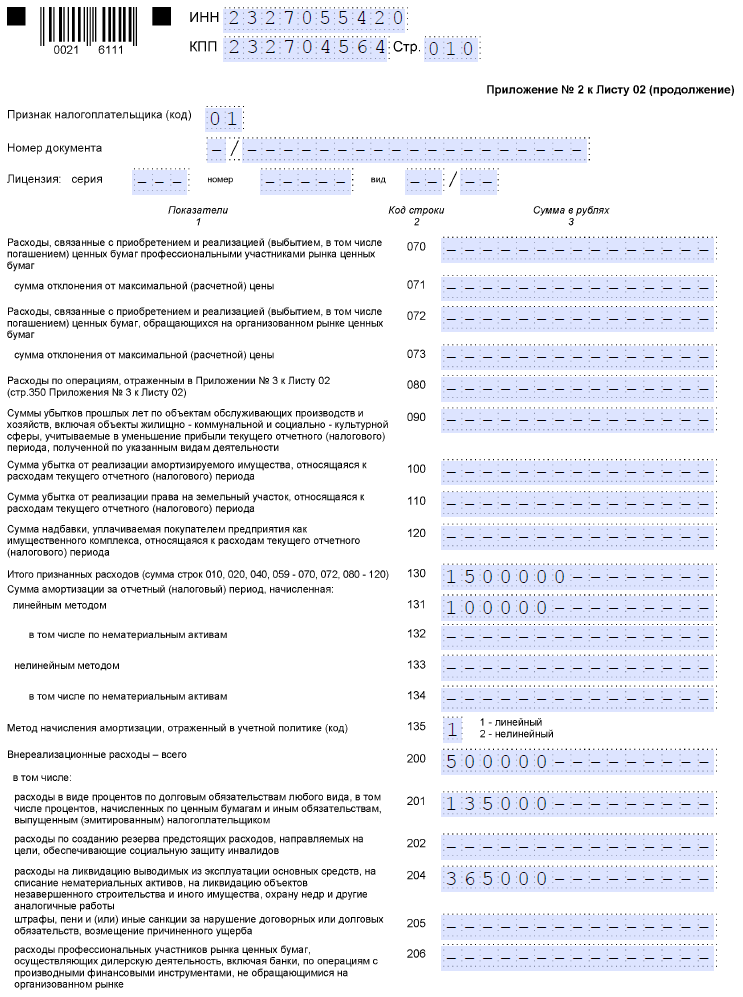

В строках 090-110 отражаются убытки, связанные с объектами обслуживающих производств, продажей имущества и земельных участков.

По строке 130 отражаются общей суммой признанные расходы.

В соответствующих строках блока 131-134 указывается сумма амортизации, в том числе (отдельной строкой) по НМА. В строке 135 нужно указать код, соответствующий закреплённому в учетной политике методу начисления амортизации («1» — линейный, «2» — нелинейный).

В блоке строк 200-206 указывается сумма внереализационных расходов с детализацией.

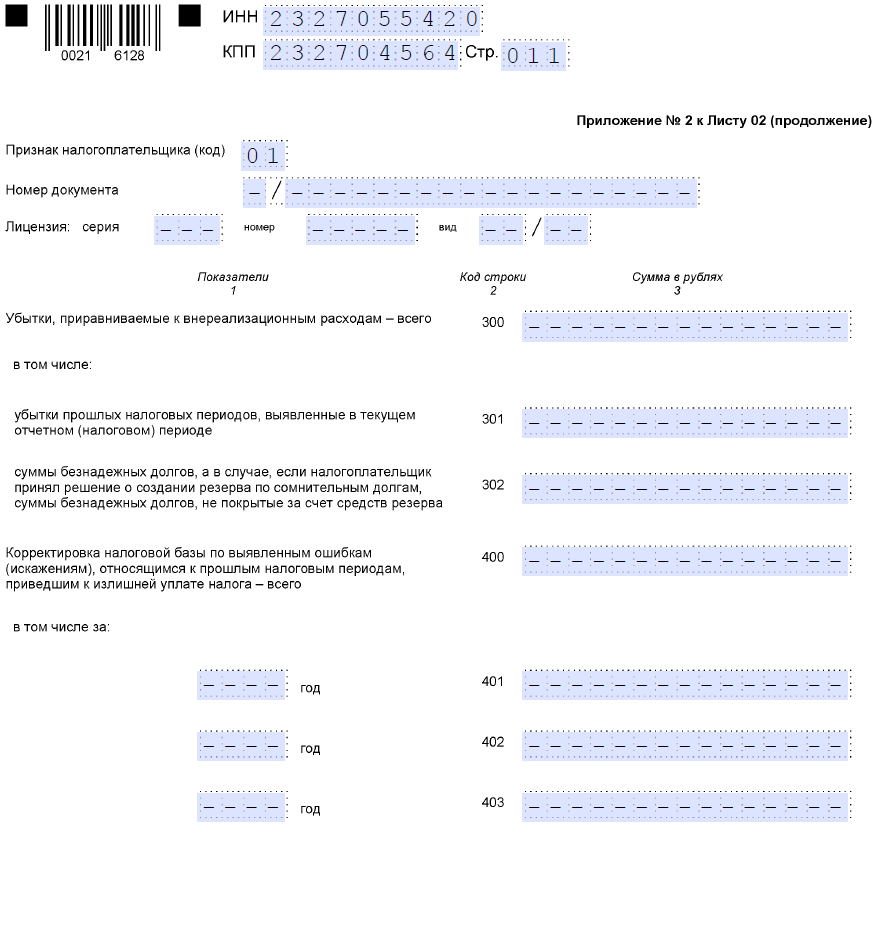

В блоке строк 300-302 указываются приравненные к расходам убытки, а именно:

- выявленные в текущем году убытки прошлых периодов (строка 301)

- безнадёжные долги, непокрытые за счёт соответствующего резерва (строка 302)

Блок строк 400-403 предназначен для отражения корректировки налоговой базы прошлых периодов в связи с ошибками.

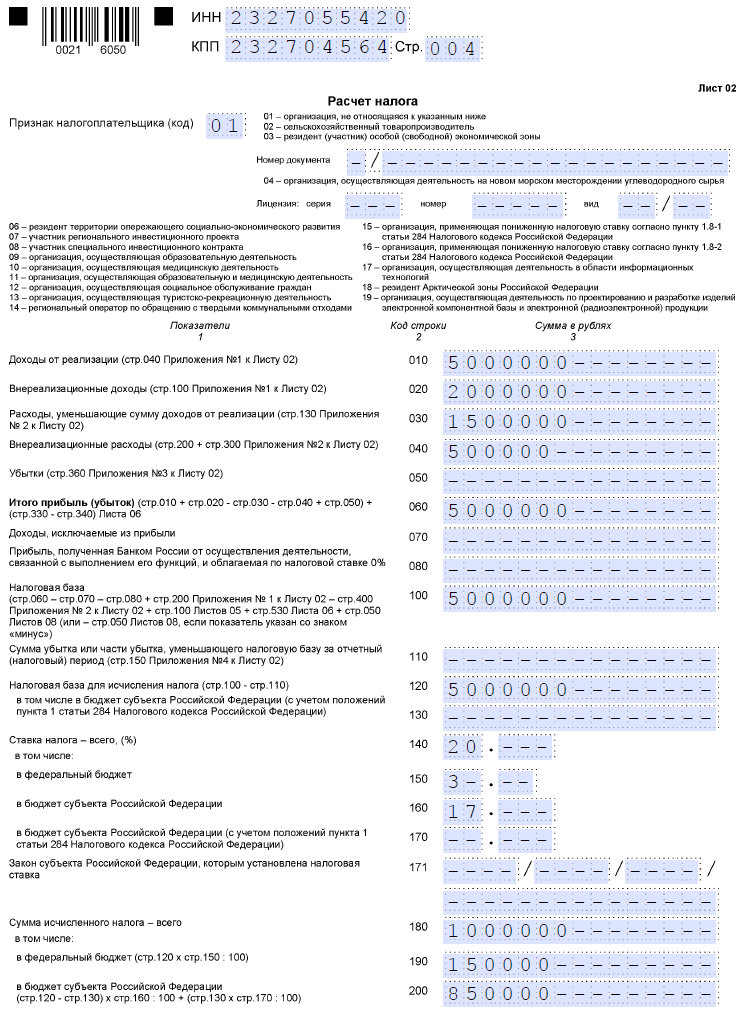

Лист 02

Лист 02 — это раздел, в котором производится расчёт суммы налога. Состоит из двух частей.

Строки с 010 по 050 содержат информацию о полученных доходах и понесённых расходах. Данные заполняются в соответствии с ранее заполненными приложениями № 1 и 2 к Листу 02. В самом бланке даны подсказки по заполнению строк, приведены формулы, которые нужно выполнить.

По строке 060 отражается финансовый результат деятельности предприятия, т.е. прибыль либо убыток.

В строке 070 отражаются доходы, которые могут быть исключены из прибыли, например, от участия в иностранных организациях и другие.

В строке 100 происходит подсчёт налоговой базы.

Если происходит списание за счёт прибыли убытка прошлых периодов или его части, эту сумму отражают в строке 110.

В строке 120 подсчитывается налогооблагаемая прибыль с учётом строки 110.

В строках 140-170 указывается налоговые ставки, по которым будет рассчитан налог на прибыль организации.

Сумма исчисленного налога по строке 180 определяется как сумма строк 190 и 200, где налог рассчитан пропорционально налоговым ставкам в строках 140-170.

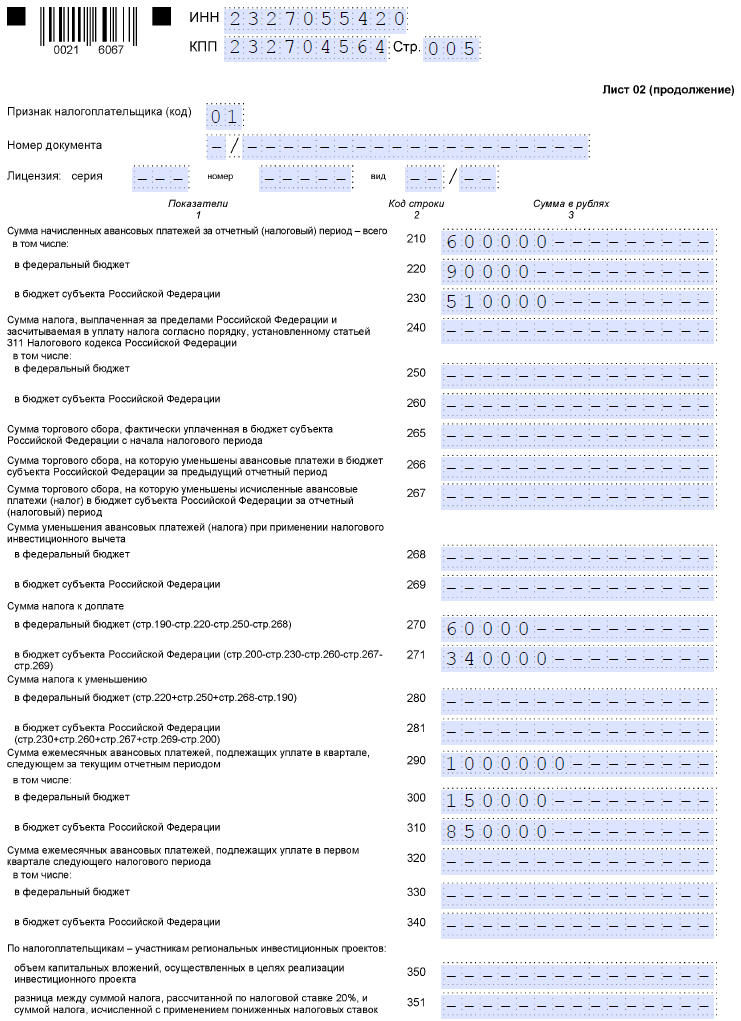

Строка 210 предназначена для отражения общей суммы уплаченных внутри года авансовых платежей. В строках 220 и 230 эта сумма детализирована по уровням бюджета.

Если компания уплачивала налог за границей на основании статьи 311 НК РФ, она должна заполнить строки 240-260.

Плательщики торгового сбора указывают показатели в строках 265-267.

Строки 270-281 являются результирующими. В них отражается налог:

- к доплате в федеральный бюджет — в строке 270

- к доплате в бюджет субъекта — в строке 271

- к уменьшению в федеральный бюджет — в строке 280

- к уменьшению в бюджет субъекта — в строке 281

В строке 290 указывается сумма ежемесячных авансовых платежей для уплаты в следующем году. В строках 300 и 310 эта сумма разбивается по бюджетам. Этот блок, как и блок строк 320 — 340, при подаче декларации за год не заполняется.

Если компания участвует в региональных инвестиционных проектах, следует также заполнить строки 350 и 351.

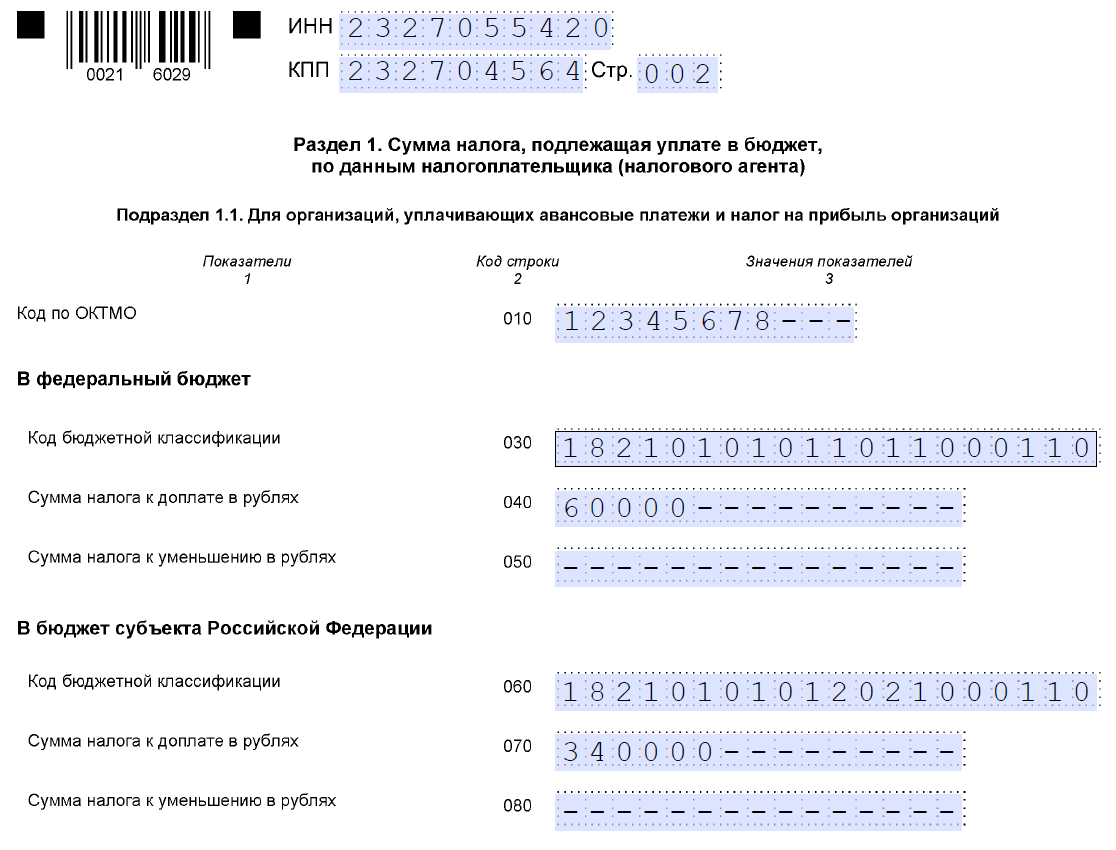

Подраздел 1.1 Раздела 1

В разделе 1 отражаются итоги расчёта, то есть суммы налога к уплате в бюджет. Подраздел 1.1 предназначен для тех налогоплательщиков, кто уплачивает авансовые платежи.

В этом подразделе заполняются:

- строка 010 — ОКТМО

- строка 030 — КБК для налога в федеральный бюджет

- строка 040 — сумма налога к доплате в федеральный бюджет (если сумма отрицательная, указывается в строке 050 — к уменьшению)

- строка 060 — КБК для налога в бюджет субъекта РФ

- строка 070 — сумма налога к уплате в региональный бюджет (отрицательная сумма указывается в строке 080 — к уменьшению)

Санкции

За несдачу декларации по налогу на прибыли или подачу её с опозданием существуют разнообразные санкции.

Опоздавшие с годовой отчётностью фирмы заплатят штраф 5% от неоплаченной в обозначенный срок суммы налога за каждый полный или неполный месяцы просрочки. Сумма штрафа при этом будет:

- не менее 1 тыс. рублей (обычно как штраф за несвоевременно предоставленную нулевую декларацию)

- не более 30% суммы налога, который не уплачен в срок

Опоздавшие с декларацией по отчётному периоду в виде 1 месяца, 2 месяцев, квартала, полугодия, 9 месяцев и т.д. заплатят штраф 200 рублей за каждую декларацию, поданную несвоевременно.

Должностные лица компании могут быть оштрафованы на сумму 300–500 рублей согласно ст. 15.5 КоАП РФ. Должностным лицом может быть не только руководитель, но и любой сотрудник. Например, главный бухгалтер, если за ним закреплена обязанность своевременно подавать отчетность.

Опоздания с годовыми декларациями на 10 дней чреваты блокировкой счёта компании.

За несвоевременную уплату налога начисляются пени. При неуплате налога, вызванной ошибкой, которая привела к занижению налоговой базы, организации грозит штраф размером 20% от величины недоимки на основе пункта 1 статьи 122 НК РФ.

Во избежание штрафа подается «уточнёнка» с предварительной уплатой недоимок и пеней.

Уточнённая декларация

Для подачи уточнённой декларации предусмотрены следующие случаи:

- если в декларации, которая ранее была предоставлена, обнаружена ошибка и неполная уплата налога, повлекшая завышены расходы или занижены доходы

- если получено требование из ИФНС представить пояснения или внести исправления

Ошибку, вызвавшую переплату налога, поправляют в декларации в данном налоговом периоде.

«Уточнёнка» заполняется в том же составе, что и первоначальная декларация. Заполняются все без исключения листы, разделы и приложения, что и в первичной декларации (даже при отсутствии в них ошибок).

Уточнённую декларацию по требованию инспекции представляют в течение 5 рабочих дней с момента, как получено требование. Если не успеть и не подать пояснения, последует штраф 5 тыс. рублей на основании пункта 1 статьи 129.1 НК РФ.

При самостоятельном выявлении ошибки сроков, чтобы подать «уточнёнку» в ИФНС, не установлено, но лучше проявить оперативность. Поскольку занижение налога к уплате будет обнаружено инспекцией, а это приведет к штрафу.

Особенности заполнения декларации

Заполнение строки 290 Листа 02

Эта строка заполняется фирмами, вносящими авансовые платежи 1 раз в квартал, а внутри каждого квартала — ежемесячные авансы. Предназначение строки — указание общей суммы авансов для уплаты каждый месяц в следующем квартале. Что указывать в этой строке, видно из следующей таблицы.

Строка 290 Листа 2

| Период | Что отражать |

| I квартал | Показатель из строки 180 листа 02 того же отчета |

| полугодие | Положительная разница строк 180 листа 02 за полгода и I квартал, превышающая «0»* |

| 9 месяцев | Положительная разница строк 180 листа 02 за 9 месяцев и полгода* |

| год | Прочерк |

* Примечание. Если получился «0» или отрицательное значение, ставится прочерк.

Правильность заполнения строки 290 проверяется следующим образом:

Строка 290 = строки 120 + 130 +140 + 220 + 230 + 240 Подраздела 1.2 Раздела 1.

Если равенство будет выполнено, то срока заполнена верно.

Внереализационные расходы

Для отражения внереализационных расходов предусмотрена строка 200 в приложении 2 к Листу 02. Отдельной расшифровке подлежат расходы:

- строка 201 — проценты по кредитам (займам) и ценным бумагам (векселям)

- строка 204 — расходы, связанные с ликвидацией основных средств, либо иные расходы по подпункту 8 пункту 1 статьи 265 НК РФ

- строка 205 — договорные санкции и средства, направленные на погашение ущерба

В строке 300 приложения 2 листа 02 отражаются убытки, которые считаются внереализационными расходами, например, обнаруженные в отчетном году убытки прошлых лет, потери, вызванные простоями на производстве и стихийными бедствиями.

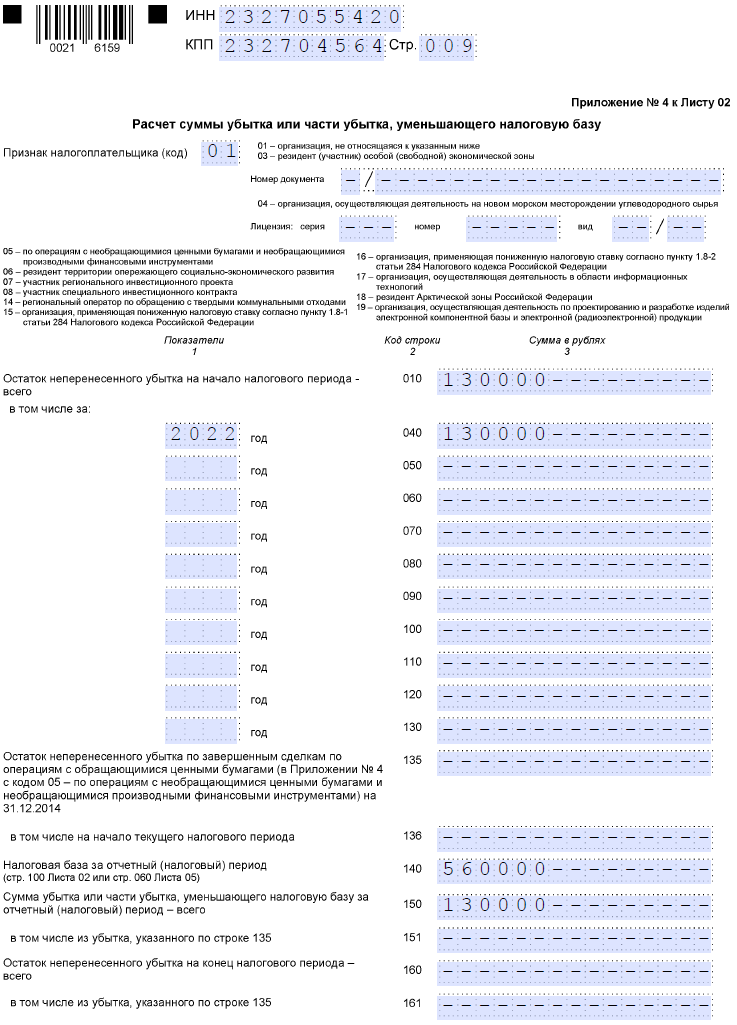

Убыток фиксируется в декларациях этого года в строке 060 на Листе 02 и в строке 160 приложения № 4 к листу 02.

Изменения правил переноса убытков прошлых лет

Отдельно следует сказать об изменении порядка по снижению налоговой базы, связанной с убытками за прошлые годы. Законом № 325-ФЗ от 29 сентября 2019 года было решено продлить срок действия ограничения, которое не позволяют уменьшать налогооблагаемую базу по прибыли за счёт убытков прошлых лет более чем на 50%. Ранее эти ограничения устанавливались до 31 декабря 2020 года.

- уменьшение ограничено, то есть налоговую базу можно снизить не более чем на 50% (это не затрагивает налоговые базы со сниженными налоговыми ставками)

- срок переноса неограничен

Уменьшение прибыли может быть совершено только за счёт убытков, полученных от деятельности, облагаемой 20% ставкой налога на прибыль (абз. 1 п. 1 ст. 283 НК РФ).

В декларации информация отражается следующим образом:

- Строка 110 листа 02, строки 010, 040–130, 150 приложения № 4. При этом сумма убытка, уменьшающего базу, в строке 150 не превышает 50% суммы в строке 140

- Строка 080 листа 05

- Строки 460, 470, 500, 510 листа 06. Величина убытка в строках 470 и 510 менее 50% суммы в строках 450 и 490, в которых отражена база налога от инвестиций

Отражение симметричных корректировок

Если симметричные корректировки отражены в Листе 08 декларации с указанием кодов «2» или «3», в реквизите под названием «Вид корректировки» ставится:

- цифра «0» в графе 3 «Признак» при корректировке, которая уменьшила доходы от реализации (строка 010 листа 08) или доходы, полученные не от реализации (строка 020 листа 08)

- цифра «1» в графе 3 «Признак» при корректировках, увеличивших расходы и уменьшивших доходы от реализации (строка 030 Листа 08) и внереализационных (строка 040)

В графе 3 «Признак» и строке 050 Листа 08 не требует проставлять «0» или «1». Здесь отражается сумма корректировки без учета знака.

О страховых взносах, прямых и косвенных расходах

Налогоплательщики самостоятельно закрепляют перечень прямых расходов, определяя его в учётной политике. Приложение № 2 к листу 02 налоговой декларации на прибыль содержит следующие показатели:

- в строках 010, 020 — прямые затраты предприятия

- в строке 040 — косвенные расходы

- в строке 041 — взносы на обязательное пенсионное и медицинское страхование, взносы по временной нетрудоспособности и материнству в отношении доходов управленческого персонала

Косвенными следует считать затраты по производству и дальнейшей реализации товаров, учитываемые в расходах периода. Затраты, не обозначенные в учётной политике как прямые расходы, не принадлежат к ним. Поскольку это расходы внереализационного типа, их следует обозначить как косвенные расходы.

Декларация по налогу на прибыль содержит указание суммы косвенных расходов в строке 040 приложения № 2 к листу 02. Расходы частично расшифрованы в строках 041–055.

Строка 041 подразумевает налоги и авансовые платежи в отношении сборов и страховых взносов, которые относятся к расходам прочего характера:

- налоги на транспорт

- налоги на имущество с балансовой или кадастровой стоимости

- налог на земельный участок

- восстановление НДС (ст. 145 НК РФ)

- государственная пошлина

- внесение взносов на пенсионное, медицинское страхование, а также по временной нетрудоспособности

В процессе заполнения строки 041 в рамках отчётного периода налогоплательщиком фиксируется сумма налоговых начислений, перевод авансовых платежей и сборов, взносов по страхованию нарастающим итогом. При этом дата выплаты в бюджет не играет никакой роли.

В строке 041 приложения 2 к листу 02 не отражаются:

- Налоги и авансовые платежи, прочие обязательные платежи, которые не подлежат учёту в налоговых доходах:

- налог на прибыль

- ЕНВД

- исходящий НДС

- оплаты выбросов загрязнений при превышении нормативных показателей

- торговых сборов

- Взносы на травматизм.

Прямые расходы представляют собой затраты на производство. Они указаны в перечне, закреплённом организацией в учётной политике.

К прямым производственным расходам относятся:

- затраты на сырьё и материалы для производства продукции

- зарплата сотрудников производства и необходимые страховые взносы

- амортизация по основным средствам, применяемым в ходе производства

Сумма прямых расходов для обложения налогом на прибыль отражается в декларации по строке 010 приложения № 2 к листу 02. Здесь фиксируется сумма нарастающим итогом с начала года.

Расходы в строке 010 расходы должны быть подтверждены документально.

Значения в строках 010, 020 и 040 входят в сумму строки 130 того же листа. Это значение, в свою очередь, переносится в строку 030 листа 02 налоговой декларации.

Таблица 5. Отражение некоторых типов затрат при исчислении налога на прибыль

| Тип расходов | Учёт в целях расчета налога на прибыль |

| Зарплата | Расходы по оплате представляют собой список, который ничем не ограничен. К таким расходам относятся все начисления, предусмотренные законом или договором. Таким образом, любые расходы на ЗП могут быть признаны, если они:

|

| Премии | Премии за достижение высоких производственных результатов входят в составе расходов, предусмотренных для оплаты труда. На основании ст. 129 ТК РФ, стимулирующие выплаты представляют собой элементы в системе оплаты труда. Это должно быть установлено договором и закреплено в локальном акте. Существуют ограничения, приведенные в ст. 270 НК РФ. Вознаграждение, которое выплачивается работникам или руководству, не указанное в трудовых договорах, не относится на расходы по ЗП. То же самое справедливо и в отношении премий, которые оплачиваются за счет чистой прибыли компании. Выплата премии к праздничным датам не относится к разряду расходов, поскольку не связана с достижениями работников на производстве |

| Спорт | Мероприятия спортивной направленности в рабочем коллективе в нерабочее время, не связанные с деятельностью работников на производстве, в расходах не учитываются |

| Иностранные налоги | Налоги и сборы, которые выплачены в другой стране, списываются как прочие на основании подпункта 49 пункта 1 статьи 264 НК РФ. При этом не учитываются налоги, в отношении которых законодательство РФ напрямую предусматривает механизм устранения двойного налогообложения (в том числе это установлено для налога на имущество и прибыль). |

| Трудовые книжки | Стоимость трудовых книжек включается в налоговые и бухгалтерские расходы. Сумма, полученная от работника в качестве возмещения этих расходов, относится на внереализационные доходы |

Образец заполнения декларации

Скачать образец заполнения декларации по налогу на прибыль в формате .xls

Добавить комментарий