С 1 июня 2026 года кардинально меняются правила уплаты косвенных налогов при ввозе товаров автомобильным транспортом из стран ЕАЭС (Беларуси, Казахстана, Армении и Киргизии). Для бухгалтерии запуск системы СПОТ (Системы подтверждения ожидания товаров) означает переход на авансовую схему расчетов с бюджетом и внедрение новых форм отчетности.

Разбираемся, как теперь работать с обеспечительными платежами, резервировать суммы на сальдо ЕНС, оформлять возвраты и отчитываться в ФНС.

Авансовая система вместо постоплаты: суть изменений

До внедрения СПОТ косвенные налоги (НДС и акцизы) уплачивались уже после того, как товар пересек границу и был оприходован на складе. С 1 июня 2026 года финансовые обязательства необходимо выполнять авансом.

Теперь легальный ввоз невозможен без формирования Документа о предстоящей поставке (ДОПП) и внесения обеспечительного платежа (ОП). Без этих шагов ФНС не сгенерирует QR-код, а таможня не пропустит грузовик на территорию РФ.

Как работает обеспечительный платеж (ОП) в рамках ЕНС

Обеспечительный платеж — это гарантия уплаты ввозного НДС и акцизов по конкретной поставке. Он вносится до пересечения границы.

1. Расчет суммы и курсовые разницы

Бухгалтерия рассчитывает сумму платежа самостоятельно на основе данных из ДОПП. Сумма к уплате не должна быть ниже расчетного размера акцизов и ввозного НДС по данной партии.

Важно: если контракт с поставщиком заключен в иностранной валюте, для пересчета базы в рубли применяется официальный курс ЦБ РФ на дату представления ДОПП, а не на дату фактического ввоза или оприходования.

2. КБК и механизм резервирования (заморозки)

ОП перечисляется исключительно безналичным путем на специальный КБК: «Обеспечительный платеж при ввозе товаров на территорию РФ с территории другого государства-члена ЕАЭС». Актуальные реквизиты будут доступны в Сервисе заявителя СПОТ.

- Оператор СПОТ резервирует («замораживает») часть внесенного платежа, привязывая ее к конкретному ДОПП.

- Резервирование происходит в хронологическом порядке — по мере регистрации документов.

- Если средств на балансе нужного КБК недостаточно, ФНС не выдаст QR-код, и машина будет простаивать на границе до пополнения счета.

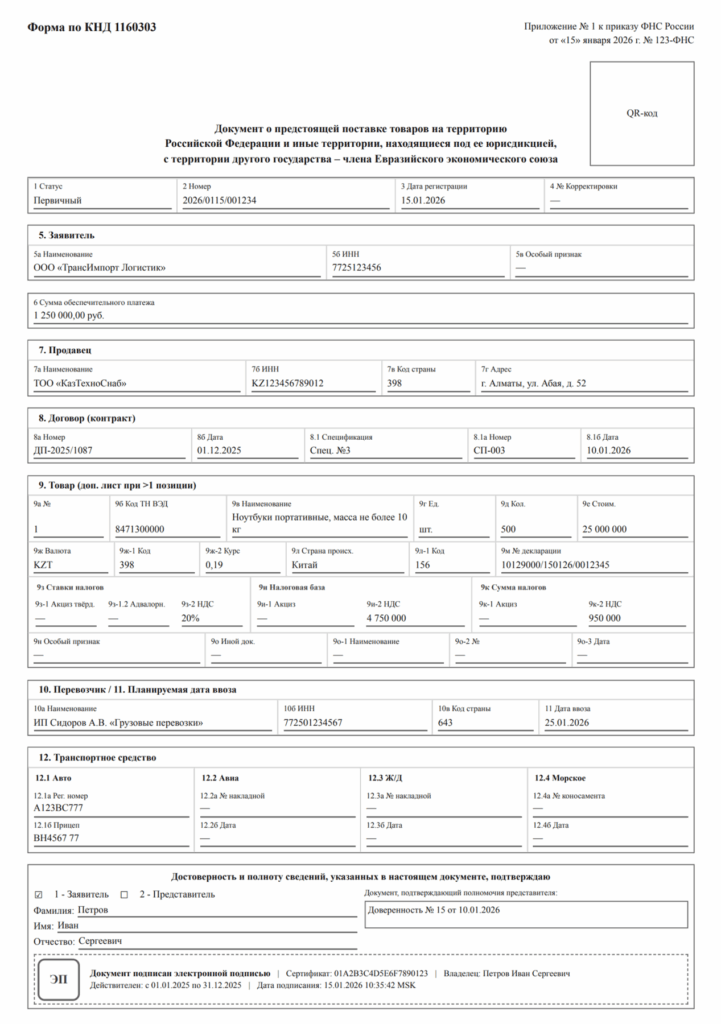

Форма ДОПП (КНД 1160303)

ДОПП — базовый документ для налогового контроля в новой системе. Подать его необходимо не позднее чем за 2 календарных дня до планируемого пересечения границы (или за 4 часа, если ваша компания освобождена от уплаты ОП).

Форма КНД 1160303

Документ оформляется на каждую машину отдельно. В нем указываются реквизиты контрактов, номенклатура, коды ТН ВЭД и потоварный расчет налогового обеспечения. Отправить ДОПП можно через оператора ЭДО по ТКС или в личном кабинете налогоплательщика.

Новая декларация по косвенным налогам (КНД 1151088)

Для корректного учета операций с 1 июня 2026 года вводится обновленный бланк декларации по косвенным налогам (КНД 1151088).

Главное нововведение — появление специального раздела для сведения данных из поданных ДОПП. В нем отражаются суммы зарезервированных обеспечительных платежей в разрезе КБК. Именно через эту декларацию будет происходить финальная сверка: налоговая сопоставит авансовые расчеты (ОП) с фактической налоговой базой по ввезенным товарам. При камеральной проверке ФНС будет использовать данные ДОПП для контроля полноты исчисления НДС и акцизов.

Возврат излишне уплаченного обеспечения

В процессе работы могут возникнуть переплаты, срывы поставок или расхождения в объемах. Система СПОТ предусматривает два механизма возврата средств:

- Прямой возврат излишка: Если вы перечислили ОП в большем размере, чем требуется по зарегистрированным ДОПП, можно подать заявление на возврат. Излишне уплаченная сумма будет зачислена на сальдо Единого налогового счета (ЕНС), откуда ее можно использовать для уплаты других налогов или вернуть на расчетный счет. Форма заявления разрабатывается ФНС.

- Корректировка по факту поставки: Если суммы были зарезервированы под конкретный ДОПП, но сделка сорвалась (или товар приехал не в полном объеме), эти факты отражаются в новой декларации КНД 1151088. Разблокировка и возврат средств на ЕНС произойдут только по итогам камеральной проверки этой декларации.

Внимание: Возврат обеспечительного платежа третьим лицам законодательством не допускается.

Кто освобожден от уплаты ОП

Подавать ДОПП с 1 июня 2026 года обязаны все. Однако вносить авансовый обеспечительный платеж не нужно, если ваша организация:

- является крупнейшим налогоплательщиком;

- находится в режиме налогового мониторинга;

- включена в реестр уполномоченных экономических операторов (УЭО);

- является резидентом свободной (особой) экономической зоны и ввозит товары на ее территорию.

Рекомендуем бухгалтерам и финансовым директорам уже сейчас пересчитать потребность в оборотных средствах с учетом новых требований к авансированию и обновить учетные системы (1С, ERP) для поддержки обмена документами по формату КНД 1160303.

Добавить комментарий