Рассмотрим, для чего предназначен авансовой отчёт, как его правильно составить и какие документы к нему приложить.

Назначение авансового отчёта

Авансовый отчёт — это финансовый документ, предназначенный для правильного ведения бухгалтерского и налогового учёта. В нём отображаются расходы организации, в том числе командировочные расходы и первичные документы, подтверждающие эти расходы.

Перед тем как отправить работника в служебную поездку, работодателю необходимо выдать ему аванс на оплату проезда, жилья, питания и других командировочных расходов. Если есть возможность, можно оплатить авансом часть расходов с расчетного счёта организации, например, ж/д и авиабилеты, счета за проживание. Денежные средства оформляются подотчётной суммой и выдаются в кассе либо путём перевода на карточку.

После возвращения из командировки работнику нужно доказать, что деньги были потрачены по назначению. По п. 26 Положения об особенностях направления работников в служебные командировки (утв. Постановлением Правительства РФ от 13.10.2008 № 749; далее — Положение о командировках), работник заполняет авансовый отчёт, где указывает все расходы и прикладывает к нему подтверждающие документы (чеки, билеты, контрольные купоны и т.д.).

Указанный порядок распространяется на все виды командировочных расходов, кроме суточных (в таком случае достаточно передать деньги работнику без оформления их под отчёт). Соответственно, отражать их в авансовом отчёте не требуется. Но отразить размер суточных можно и в авансовом отчёте отдельной строкой.

Форма авансового отчёта по командировке и правила его заполнения

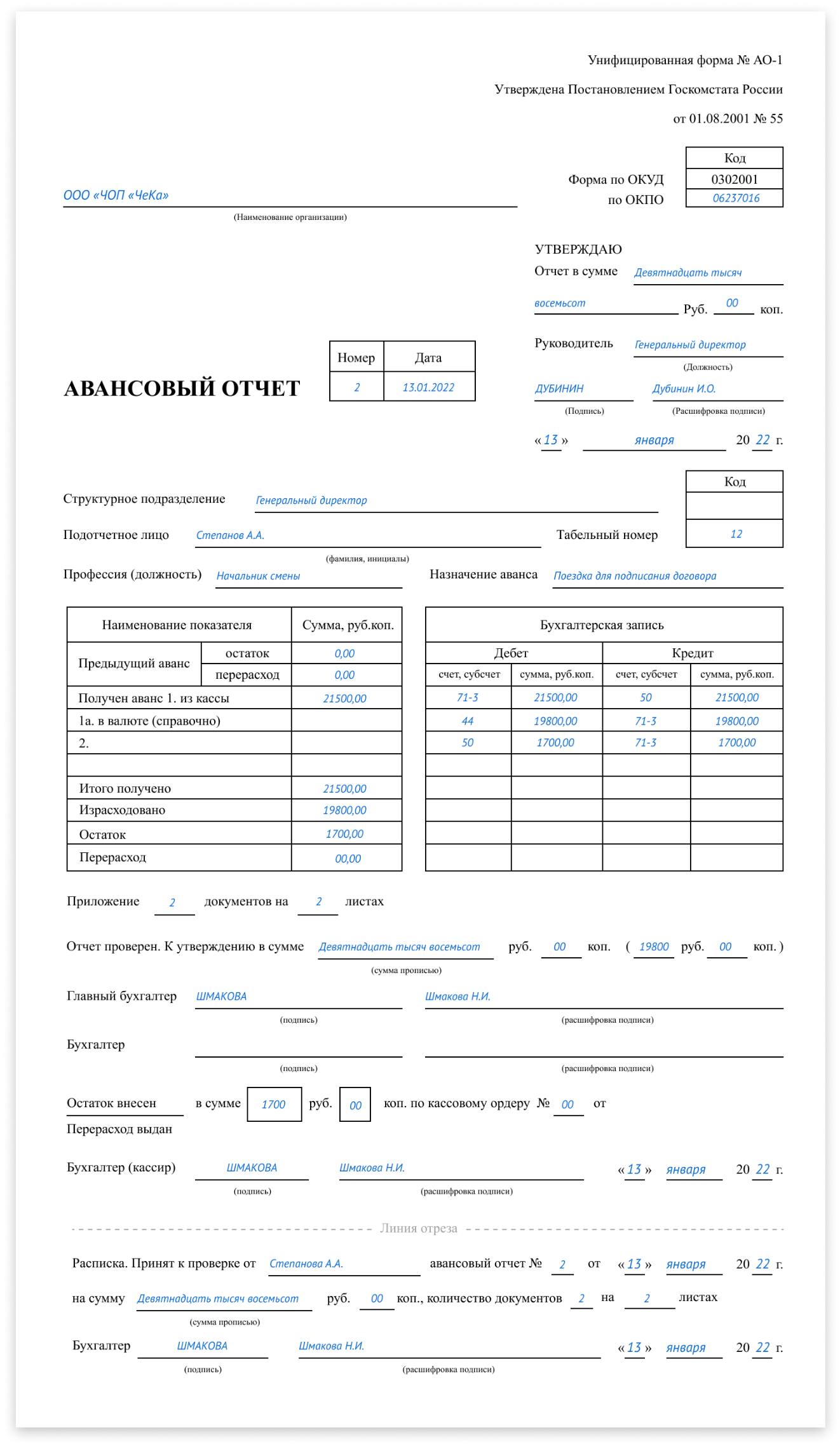

Большинство организаций и ИП используют унифицированный бланк авансового отчёта по форме № АО-1 (утв. постановлением Госкомстата от 01.08.2001 № 55) (скачать бланк).

Однако организации могут самостоятельно разработать форму авансового отчёта, которая будет отличаться от унифицированной, и закрепить её в учётной политике. Допустим, можно удалить графы с указанием счетов бухучёта.

При заполнении формы № АО-1 необходимо учесть, что:

- код ОКПО должен состоять из 8 цифр

- в поле «Отчёт в сумме» необходимо указать фактически израсходованную денежную сумму, если она отличается от размера аванса

- если компания не имеет структурных подразделений, можно не указывать наименование и код подразделения

- в пустой строчке таблицы слева допускается написать «Получен аванс на банковскую карту» (в стандартном варианте бланка предусмотрена только выдача из кассы)

- цифра «Израсходовано» в таблице должна совпадать с цифрой в поле «Отчёт в сумме» (допускается отличие от цифры «Итого получено»)

- поле «Остаток» заполняется, если цифра «Итого получено» превышает цифру «Израсходовано»

- поле «Перерасход» заполняется, если цифра «Итого получено» меньше цифры «Израсходовано»

Обратите внимание: авансовый отчёт оформляется в 1 экземпляре. Срок хранения – не менее 5 лет, а при возникновении споров либо разногласий – до принятия решения по делу (ст. 277 перечня типовых управленческих документов, утв. приказом Росархива от 20.12.2019 № 236).

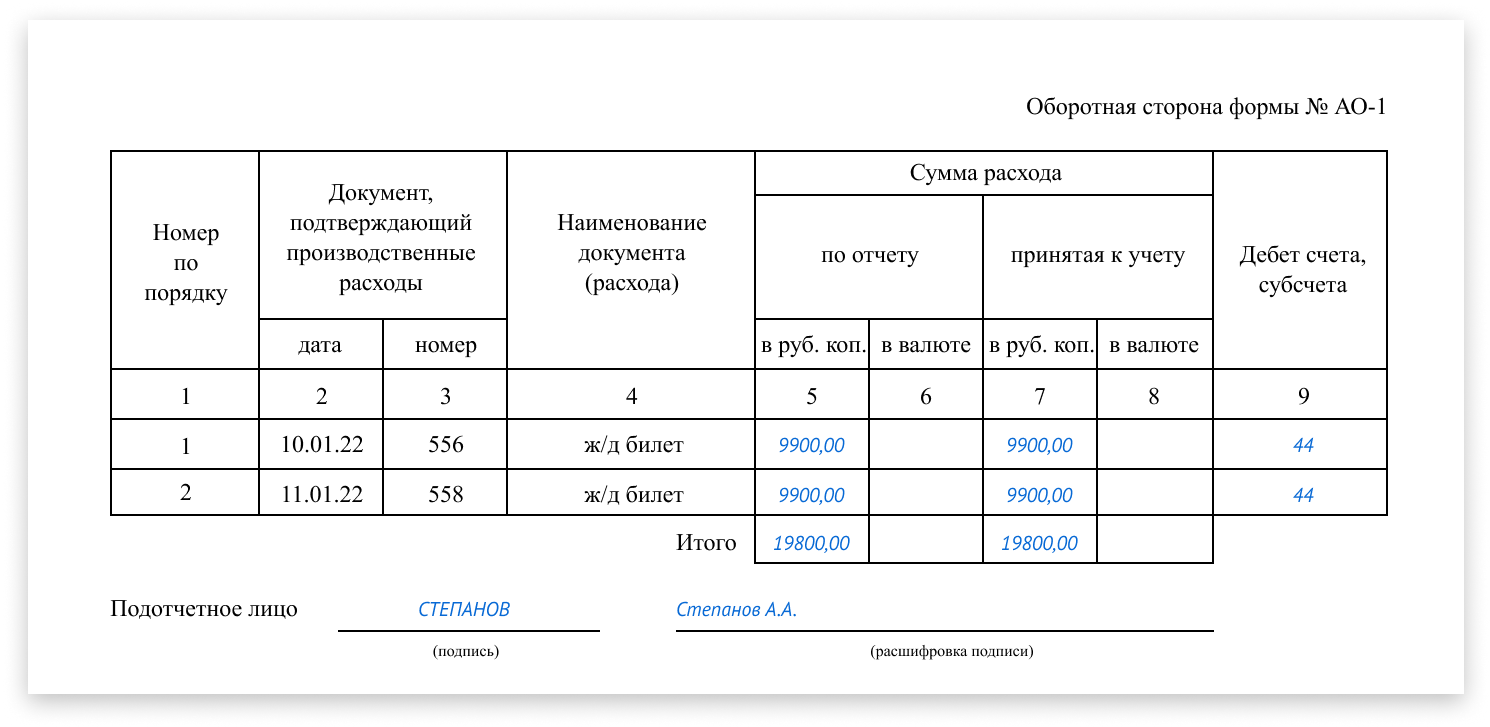

Документы для подтверждения расходов в авансовом отчёте по командировке

Каждая израсходованная подотчётным лицом сумма должна быть подтверждена соответствующим документом (одним либо несколькими). Все подтверждающие документы должны быть приложены к авансовому отчёту и храниться вместе с ним.

Если служебная поездка заграничная, необходимо построчно перевести первичные документы. Для этого необязательно обращаться к профессионалам. Допускается перевод самого работника, в достаточной мере владеющего иностранным языком (письмо Минфина от 20.04.2012 № 03-03-06/1/202).

Расходы на поезд, самолёт

Ранее работники сдавали в бухгалтерию железнодорожные билеты и авиабилеты (вместе с посадочным талоном со штампом о досмотре).

Так как в 2022 году большинство проездных документов оформляются в электронной форме, состав документов изменился.

Подтверждающие документы при покупке электронных билетов:

- На самолёт:

- маршрут или квитанция (выписка из автоматизированной информационной системы оформления воздушных перевозок по п. 2 приказа Минтранса от 08.11.2006 № 134)

- бумажный посадочный талон со штампом о досмотре или справка от перевозчика (письмо Минфина от 28.02.2019 № 03-03-05/12957)

- На поезд: контрольный купон (выписка из автоматизированной системы управления пассажирскими перевозками на ж/д транспорте по п. 2 приказа Минтранса от 21.08.2012 № 322)

Другие командировочные расходы

Если при расчёте за другие командировочные расходы (оплата гостиницы и т.д.) кассовый чек или бланк строгой отчётности получен в электронном виде, чтобы подтвердить эти расходы, нужно распечатать его на бумаге. Минфин в письме от 21.04.2017 № 03-01-15/24307 установил, что такой документ подойдёт, чтобы обосновать командировочные расходы.

Срок сдачи авансового отчёта

По законодательству руководитель организации самостоятельно устанавливает срок, когда в бухгалтерию должны быть предоставлены авансовый отчёт и подтверждающие документы. Поэтому он может быть любым (п. 6.3 указания Центробанка от 11.03.2014 № 5587-У).

Однако для командировок есть исключение, касающееся всех работодателей: работник обязан предоставить авансовый отчёт по командировке в течение 3 рабочих дней после возвращения (п. 26 Положения о командировках).

Ниже приведём пример заполнения авансового отчёта по командировке.

Читайте также Налогообложение имущества физических лиц

Добавить комментарий