Подходят сроки отчетов по туристическому налогу за II квартал 2026 года. И самое время разобраться в том, как правильно заполнить декларацию по этому относительно новому налогу. Мы также постараемся рассказать обо всех правилах и тонкостях, связанных с отчетностью и уплатой турналога и предоставим готовый шаблон декларации.

Что такое туристический налог

Туристический налог иногда путают с курортным сбором. Однако это неправильно, так как мы имеем дело с разными платежами. Они отличаются по механизму взимания и правовому статусу.

Туристический налог представляет собой обязательный платеж с выручки от гостиничной деятельности. Платеж включают в стоимость размещения. Это значит, что когда вы оплачиваете номер в гостинице, то автоматически взимается налог. При этом владелец отеля обязан перевести платеж в местную казну.

В отличие от туристического налога курортный сбор больше не взимается. Это был эксперимент, просуществовавший до начала 2025 года. Сбор действовал не на всей территории страны, а только в отдельных регионах и оплачивался по другим правилам. С 1 января 2025 года курортный сбор отменен.

Где предприниматели обязаны платить туристический налог

Туристический налог относится к категории местных налогов. Введение налога относится к компетенции представительных органов муниципальных властей и городов федерального значения. Местные власти вправе сами решать – вводить этот платеж или нет. К уплате налог обязателен.

Муниципалитеты и федеральные территории, где действует туристический налог

| Город | Нормативный правовой акт о туристическом налоге |

|---|---|

| Анапа | Решение совета муниципального образования город‑курорт Анапа от 31.10.2024 № 716 |

| Архангельск | Решение Архангельской городской думы от 25.09.2024 № 111 |

| Владивосток | Муниципальный правовой акт думы г. Владивостока от 05.11.2024 № 135‑МПА |

| Владимир | Решение совета народных депутатов г. Владимира от 29.10.2024 № 137 |

| Великий Новгород | Решение думы Великого Новгорода от 27.09.2024 № 218 |

| Зеленоградск | Решение окружного совета депутатов Зеленоградского муниципального округа от 18.09.2024 № 404 |

| Казань | Решение Казанской городской думы от 25.11.2024 № 6‑34 |

| Калининград | Решение городского совета депутатов Калининграда от 30.10.2024 № 191 |

| Краснодар | Решение городской думы Краснодара от 17.10.2024 № 80 |

| Новосибирск | Решение совета депутатов г. Новосибирска от 30.10.2024 № 814 |

| Петрозаводск | Решение Петрозаводского горсовета от 13.11.2024 № 29/28‑428 |

| Петропавловск‑Камчатский | Решение городской думы Петропавловск‑Камчатского городского округа от 25.10.2024 № 156‑нд |

| Пятигорск | Решение думы г. Пятигорска Ставропольского края от 24.09.2024 № 24‑49 РД |

| Санкт‑Петербург | Закон Санкт‑Петербурга от 27.11.2024 № 738‑158 |

| Светлогорск | Решение окружного совета депутатов Светлогорского городского округа от 24.08.2024 № 56 |

| Сочи | Решение городского собрания Сочи от 31.10.2024 № 100 |

| Суздаль | Решение совета народных депутатов муниципального образования г. Суздаль от 19.11.2024 № 76 |

| Тула | Решение Тульской городской думы от 27.11.2024 № 3/45 |

Кто обязан платить налог

Плательщиками нового туристического сбора признаются юридические лица и индивидуальные предприниматели, оказывающие услуги по временному размещению: в отелях, хостелах, мотелях и аналогичных заведениях. Для простоты далее будем использовать общий термин “гостиницы”.

Ключевое условие: объект размещения должен быть внесен в специальный государственный реестр или опубликован на официальном сайте муниципалитета. При этом он должен находиться в собственности или в аренде у бизнеса-плательщика. Для санаториев действует упрощенное правило: они признаются включенными в реестр по умолчанию.

Кто освобождается от уплаты налога

От уплаты налога освобождаются следующие категории предпринимателей и организаций:

- частные арендодатели;

- ИП и фирмы, сдающие квартиры или апартаменты посуточно;

- бюджетные санатории.

Выделение этих категорий объясняется тем, что объекты первых двух — граждан и организаций — не входят в реестр средств размещения, а третья категория — государственные санатории — финансируются из федерального или местных бюджетов.

Как рассчитывается налоговая база

Налоговой базой для исчисления туристического сбора является стоимость услуг по размещению. Она рассчитывается следующим образом:

Цена номера или койко-места – сумма сбора + НДСПроще говоря, это цена, которую гость заплатил бы, если бы налога не существовало. Если турист отказался от заселения, то плата за дни ночного или дневного простоя в базу не включается.

Туристический налог и уплата НДС

По общему правилу, услуги размещения в гостиницах облагаются НДС по ставке 0% (подп. 19 п. 1 ст. 164 НК РФ). Однако это не распространяется на сопутствующие услуги (химчистка, парковка и др.), а также на гостиницы, применяющие специальные налоговые режимы (УСН, ЕНВД). Для последних, если они являются плательщиками НДС, применяются пониженные ставки 5% или 7% (разъяснение в письме Минфина от 12.11.2024 № 03‑07‑11/111464).

Формула и примеры расчета налога

На практике сумму сбора удобнее рассчитывать от итоговой цены, указанной в договоре с гостем (уже включающей налог). Формула для выделения суммы туристического налога (ТН) из конечной стоимости выглядит так:

ТН = (Итоговая стоимость проживания) × (Ставка налога) / (100 + Ставка налога)Пример

В 2026 году суточное проживание стоит 8 400 руб. (включая сбор по ставке 2% и НДС 0%).

Сумма сбора: 8 400 руб. × 2 / 102 = 164,71 руб.

Налоговая база: 8 400 руб. − 164,71 ₽ = 8 235,29 руб.

Льготы и исключения

Закон предусматривает категории постояльцев, на которых распространяются льготы по уплате налога. Такие граждане не включаются в налоговую базу. Применение льготы обуславливается двумя обстоятельствами:

- владелец гостиницы заключил договор непосредственно с льготником;

- при заселении в гостиницу льготник предъявил подтверждающий документ.

К федеральным льготникам относятся:

- Герои СССР, РФ, Социалистического Труда, полные кавалеры ордена Трудовой Славы

- Участники и инвалиды ВОВ, ветераны боевых действий

- Жители блокадного Ленинграда, осажденных Севастополя и Сталинграда

- Инвалиды I и II групп, инвалиды с детства, дети-инвалиды

Также существует категория региональных льготников. Это те граждане, на которых распространяются решения местных властей. То есть, местные власти имеют право самостоятельно расширить список льготников, включив в их состав: многодетные семьи, несовершеннолетних, пенсионеров или даже постоянных жителей региона, как это сделали в Туле и Новосибирске.

Пример расчета налога для льготников

Супруги Никитины прожили в московской гостинице 3 дня по цене 15 000 руб./сутки.

Договор был подписан с мужем, который является ветераном боевых действий. При заселении он предъявил удостоверение. Он же оплачивает проживание.

В этом случае налоговая база равна нулю, и сбор не начисляется.

Если бы договор заключала и оплачивала его супруга (не льготник), то налоговая база составила бы 45 000 руб. (15 000 руб. × 3 дня), и сбор был бы начислен в полном объеме.

Контур.Экстерн — облачный сервис для сдачи бухгалтерской и налоговой отчетности онлайн. Экстерн помогает экономить самозанятым по всей России.

Ставки туристического налога

Конкретный размер ставки туристического сбора устанавливают местные власти: муниципалитеты и города федерального значения. Они могут дифференцировать её по сезонам (высокий/низкий) и категориям гостиниц, но не могут превысить максимальный порог, установленный Налоговым кодексом РФ.

Максимальный порог по годам, установленный НК РФ

| Год | Параметры |

|---|---|

| 2025 год | не более 1% |

| 2026 год | не более 2% |

| 2027 год | не более 3% |

| 2028 год | не более 4% |

| С 2029 года | не более 5% |

Например, во Владивостоке налог с путешественников будут взимать только с 1 июля по 30 сентября. А в Санкт‑Петербурге, где туристический сезон длится практически круглый год, с 2026 года будет система с меняющимися ставками в зависимости от типа сезона:

- в низкий сезон с 1 января по 31 марта и с 1 октября по 31 декабря – ставка 1% от стоимости номера;

- в высокий с 1 апреля по 30 сентября — 2%.

В 2027 году в Санкт‑Петербурге ставки еще подрастут: в низкий сезон — 1,5%, в высокий — 3%. Тем не менее, власти Северной столицы обязаны соблюдать главное условие — ставка не превышала порог, предписанный Налоговым кодексом (см. таблицу выше).

Рассчитанную сумму надо сравнить с минимальной суммой туристического налога – 100 ₽ в сутки. Если начисленный налог окажется меньше минимального, придется заплатить второй.

Санатории платят налог только по минимальной ставке по количеству путевок (Письмо ФНС от 18.03.2025 № СД‑4-3/2927@).

Семья из трех человек купила три путевки в санаторий на десять дней с проживанием в одном номере.

Туристический налог надо начислять по каждой путевке из расчета 100 руб. за сутки:

100 руб. × 10 суток × 3 путевки = 3 000 руб.

При расчете минимального налога значение имеет только количество суток проживания человека, с которым заключен договор. А сколько людей живет в номере отеля, не имеет значения.

Семья из трех человек проживала в гостинице пять дней.

Стоимость номера в сутки – 6 000 руб.

За 5 дней – 30 000 ₽.

Договор на оказание услуг по временному проживанию заключен с отцом семейства.

Сумма туристического налога: 30 000 руб. × 1/101 = 297 руб.

Сумма минимального налога – 100 руб. × 5 дней = 500 руб.

В этом случае гостиница заплатит минимальный налог – 500 руб.

Компания направляет своих сотрудников на конференцию. В связи с этим она заключила с гостиницей договор и забронировала несколько номеров на 30 дней.

Стоимость услуг по договору – 300 000 руб.

Сумма туристического налога – 300 000 руб. × 1/101 = 2 970 руб.

Минимальный налог – 100 руб. × 30 дней = 3 000 руб.

В этом случае гостиница тоже заплатит минимальный налог – 3 000 руб.

Минимальный налог придется заплатить и в том случае, если постоялец жил в гостинице бесплатно (разъяснение Минфина). Гостиницы и санатории включают туристический налог в стоимость проживания. Но они не должны выделять сумму налога в договорах, счетах‑фактурах, актах, кассовых чеках, счетах на оплату и других расчетных документах.

Налог надо начислить на дату полного расчета с постояльцем за гостиничные услуги (письмо ФНС от 12.11.2024 № СД‑4-3/12869@).

Пример

В марте 2026 года Петров внес предоплату 50% за проживание в отеле в июле 2026 года.

В июне он полностью рассчитался за услугу и внес оставшиеся 50%.

Туристический налог в этом случае гостиница должна исчислить во втором квартале 2026 года.

Срок уплаты туристического налога – не позднее 28‑го числа месяца, следующего за кварталом, в котором исчислили налог.

Туристический налог перечисляют в составе единого налогового платежа, ЕНП, на КБК 182 1 03 03000 01 1000 110. Перед уплатой налога уведомление об исчисленной сумме сдавать в инспекцию не нужно, так как налоговики увидят ее в декларации.

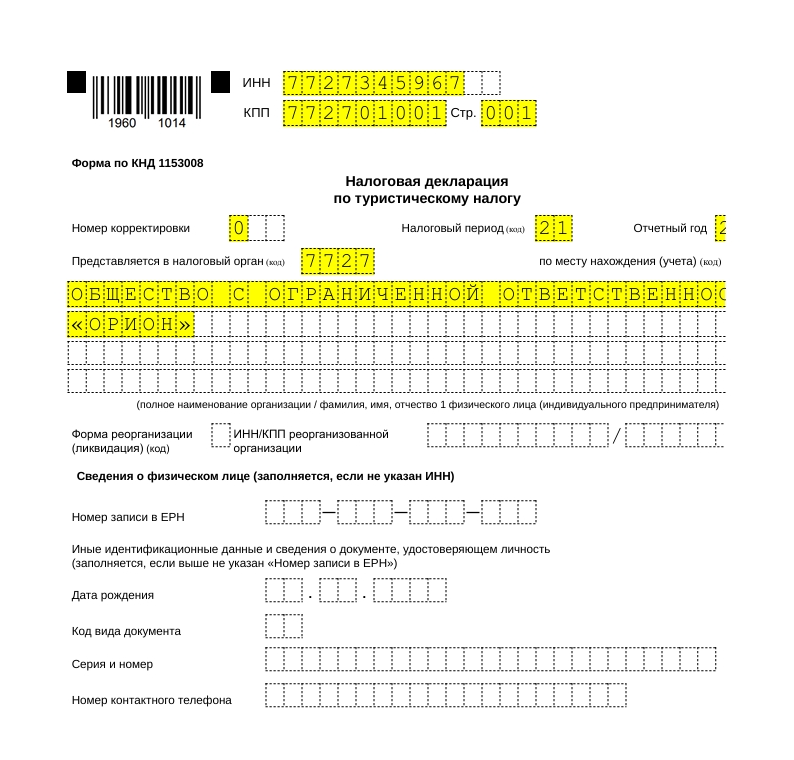

Как отчитываться по туристическому налогу

Все плательщики туристического сбора (организации и ИП) обязаны представлять ежемесячную налоговую декларацию. Отчётность предоставляется по месту нахождения объекта размещения (гостиницы, хостела, базы отдыха и т.д.) не позднее 25-го числа месяца, следующего за истёкшим. Декларация заполняется по утверждённой форме КНД 1153008.

Объединение отчётности для нескольких объектов

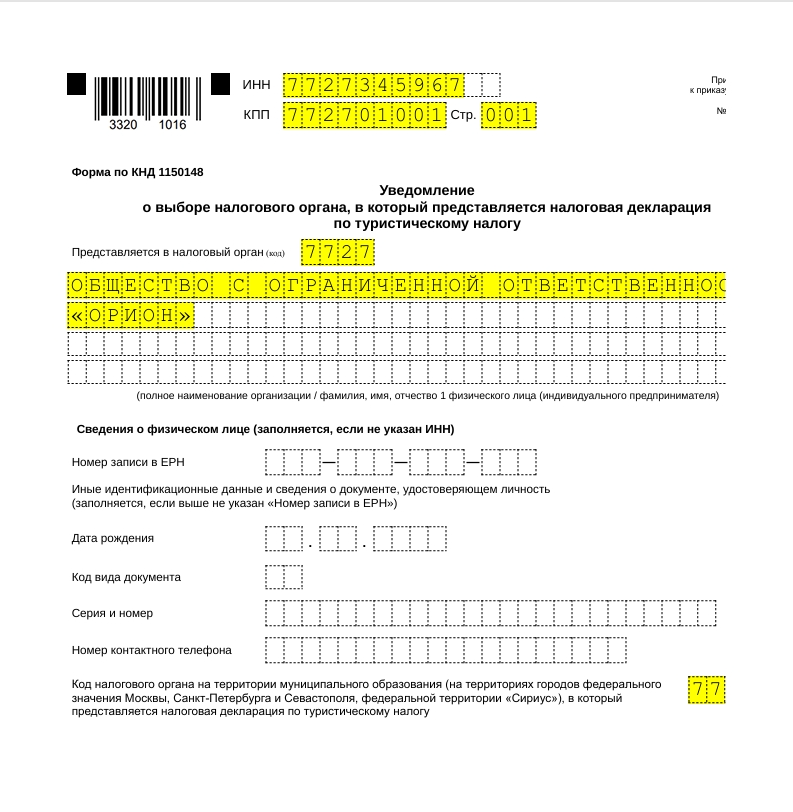

Если у бизнеса в одном населённом пункте есть несколько объектов размещения, которые относятся к разным налоговым инспекциям, можно упростить отчётность. Закон позволяет сдавать единую декларацию по всем таким объектам в одну, выбранную вами, инспекцию.

Для этого необходимо подать уведомление по форме КНД 1150148 и направить его в свою налоговую инспекцию по месту учёта. Однако необходимо соблюдать сроки. Уведомление должно быть подано один раз, не позднее чем за 30 календарных дней до даты представления первой консолидированной декларации. После этого вся отчётность по всем объектам предоставляется только в выбранный налоговый орган.

Пример

Компания владеет двумя хостелами в Москве, расположенными в разных муниципальных округах (“Академический” и “Текстильщики”), которые относятся к ведению разных ИФНС. Чтобы сдавать одну декларацию, например, за октябрь (срок сдачи – до 25 ноября), компании необходимо:

Подать уведомление (КНД 1150148) в свою инспекцию не позднее 25 октября (за 30 дней до 25 ноября).

Начиная с отчётности за октябрь, представлять единую декларацию по форме КНД 1153008 в выбранную инспекцию.

Сроки уплаты туристического налога и подачи отчетности

| Отчетный период | Крайний срок подачи декларации | Крайний срок уплаты налога |

|---|---|---|

| Первый квартал | 25 апреля | 28 апреля |

| Второй квартал | 25 июля | 28 июля |

| Третий квартал | 25 октября | 28 октября |

| Четвертый квартал | 25 января | 28 января |

Как отразить туристический налог в налоговом и бухгалтерском учете

Налоговый учёт (для целей налогообложения прибыли / УСН)

Для организаций на общей системе налогообложения (ОСН) и упрощённой системе налогообложения (УСН) туристический налог не признаётся ни доходом, ни расходом. Его сумма не участвует в расчёте налога на прибыль или единого налога при УСН.

| Для ОСН | Сумма сбора не включается ни в доходы (ст. 249 НК РФ), ни в расходы (ст. 270 НК РФ) |

|---|---|

| Для УСН | Сумма сбора не включается в доходы (при объекте «Доходы») и не учитывается в расходах (при объекте «Доходы минус расходы») |

Соответственно, в Книге учёта доходов и расходов (КУДиР) налог отражать не нужно.

Пример для УСН «Доходы»

Гостиница за квартал получила от гостей 900 000 руб.

Из них 9 000 руб. — это включенный в стоимость проживания туристический налог.

В КУДиР и в базу для расчёта авансового платежа по УСН включается сумма: 900 000 руб. — 9 000 руб. = 891 000 руб.

Бухгалтерский учёт и отчётность

Туристический налог:

- отражаем на отдельном субсчете к счету 68 “Расчеты по налогам и сборам”,

- включаем налог в состав расходов по обычным видам деятельности,

- выручку в отчете о финансовых результатах отражаем с учетом налога, а его сумму определяем в затраты.

Штрафы за неуплату налога и несдачу отчетности

За неуплату туристического налога предусмотрены штрафы согласно статье 122 НК РФ:

- За ошибки в расчетах — 20% от неуплаченной суммы

- За доказанное ФНС умышленное уклонение от уплаты налога — 40% от неуплаченной суммы

Также предусмотрен штраф за несдачу декларации (статья 119 НК РФ). Это 5% от неуплаченной суммы налога по этой декларации за каждый полный или неполный месяц просрочки. Однако он не может быть больше 30% и меньше 1 000 рублей. При нулевой декларации штраф за опоздание также составит 1 000 руб.

Краткая памятка по туристическому налогу за 2026 год

- Вы являетесь плательщиком туристического налога, если вы – компания или ИП, у вас есть объект размещения (отель, хостел) в собственности или аренде, внесённый в реестр.

- Следите за ставками налога. В текущем 2026 году туристический налог составляет 2% от стоимости проживания в отелях и гостиницах, но не может быть меньше 100 руб. в сутки. Важно знать, ввел ли такой налог ваш муниципалитет.

- Соблюдайте ключевые даты сдачи декларации и внесения платежей. Декларацию необходимо подавать ежемесячно до 25 числа следующего месяца. Вносить платеж нужно раз в квартал до 28 числа месяца, следующего за кварталом.

Скачать бланки налоговой декларации по туристическому налогу:

в формате TIF (TIF-шаблон рекомендован ФНС России)

в PDF (машиночитаемая форма подготовлена на основании TIF-шаблона АО «ГНИВЦ» и доступна для заполнения в программе Adobe Reader)

Добавить комментарий