Режим налога на профессиональный доход (НПД) остается одним из самых обсуждаемых в российской налоговой системе. На протяжении 2024–2025 годов высказывались предложения об его отмене, однако Правительство Российской Федерации официально подтвердило, что продлевает эксперимент с самозанятыми до 31 декабря 2028 года. Однако одновременно в этой системе будут происходить кардинальные изменения.

Однако Правительство решилось на революционные перемены в режиме НПД. В 2026 году вступили в силу три масштабных нововведения: программа добровольного социального страхования, дающая самозанятым доступ к оплачиваемым больничным, закон о платформенной экономике, устанавливающий обязательные правила для маркетплейсов, и расширение системы маркировки товаров. Одновременно Федеральная налоговая служба ужесточила контроль за использованием самозанятых в экономике и подменой трудовых отношений.

В статье предлагаем проанализировать основные изменения в режиме НПД в 2026 году, их влияния на самозанятых, работодателей и маркетплейсы, а также немного заглянуть в будущее и посмотреть на прогнозы развития системы самозанятых до 2028 года.

Как развивался режим НПД с 2019 по 2026 год

Семь лет назад, в июле 2019 года, в четырех российских регионах начался скромный эксперимент. Федеральный закон от 27 ноября 2018 года № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима ‘Налог на профессиональный доход’» ввел в действие режим, который позволял физическим лицам регистрироваться в качестве плательщиков НПД через мобильное приложение «Мой налог» буквально за пять минут. С 1 июля 2020 года любой гражданин страны получил возможность стать самозанятым. Цифровизация экономики, ускоренная пандемией, создала экосистему, в которой самозанятость становилась естественным решением. К концу 2020 года численность достигла 1 миллиона человек. Взрывной рост продолжился в 2021–2022 годах.

Самозанятые: кто они и чем занимаются?

Если численность 15 миллионов и доходы 3 триллиона рублей выглядят внушительно, то детальная структура показывает, что за этими цифрами стоит огромное разнообразие деятельности и доходов.

Среднестатистический самозанятый в России зарабатывает 34 445 рублей в месяц — это примерно в 2,4 раза ниже средней зарплаты по стране (83 875 рублей в 2025 году). Распределение по доходам имеет сильно ассиметричный характер: 88% самозанятых имеют доходы ниже средней зарплаты; только 12% зарабатывают больше среднего. Это означает, что для большинства самозанятых это не основной источник дохода, а дополнительный заработок. Однако высокодоходные категории существуют и генерируют значительную долю налоговых поступлений.

Таблица 3: Среднемесячные доходы по направлениям деятельности (2024–2025)

| Направление | Средний месячный доход | Численность |

|---|---|---|

| Застройка выставок, рекламные конструкции | 100–107 тыс. руб. | 5–8 тыс. |

| Консалтинговые услуги (ИТ, юридические, бизнес) | 86–87 тыс. руб. | 15–20 тыс. |

| Риэлторство, агентства недвижимости | 68–73 тыс. руб. | 50–70 тыс. |

| Строительные услуги, подряды | 54–65 тыс. руб. | 100–150 тыс. |

| Мерчендайзинг | 40–50 тыс. руб. | 500–700 тыс. |

| Производственный и складской аутсорсинг | 35–45 тыс. руб. | 300–400 тыс. |

Источник: Аналитика ФНС по самозанятым

Почему режим НПД не отменили?

Самозанятость действует минимум до 31.12.2028года

На протяжении 2024–2025 годов в различных ведомствах и учреждениях высказывались предложения об отмене режима НПД. Аргументы были следующими:

- потери бюджета на обязательное медицинское страхование (деньги выплачиваются из бюджета, а не из взносов работодателей);

- проблема «псевдосамозанятости» и скрытого найма (снижение поступлений НДФЛ и страховых взносов);

- потенциальная угроза для пенсионной системы из-за низких добровольных взносов самозанятых.

Однако Правительство Российской Федерации, проанализировав все факторы, пришло к выводу, что отмена режима невозможна по экономическим и социальным причинам.

- Возможный возврат в теневую экономику. По оценкам ФНС, примерно 50% всех самозанятых пришли из «серой» экономики — это люди, которые раньше работали неофициально. При отмене режима НПД примерно 1,5 миллиона человек немедленно вернулись бы в теневой сектор. Это означает не только потерю 136 миллиардов рублей налоговых поступлений в год, но и возврат к ситуации, которая существовала до 2019 года.

- Финансовые расчеты. Приведенные выше данные показывают, что потеря налоговых поступлений при отмене режима (136 млрд рублей в год) значительно превышает экономию на обязательном медицинском страховании (примерно 47–50 млрд рублей в год). Даже с учетом потенциальной экономии на пенсионных взносах, математика говорит против отмены.

- Рынок труда. Россия сталкивается с дефицитом рабочей силы. Самозанятость является инструментом борьбы с безработицей и предоставляет людям альтернативные источники доходов. Отмена режима могла бы привести к социальному напряжению.

По этим причинам Правительство РФ выбрало другой путь: официально подтвердило расширение эксперимента до 31 декабря 2028 года и одновременно запустило программу активного регулирования и контроля. Вместо отмены режима государство решило модернизировать его: добавить социальные гарантии, ввести нормативное регулирование платформ и ужесточить контроль за соблюдением условий функционирования.

Базовые условия режима НПД на 2026 год

Несмотря на все обсуждения и предложения об изменении режима, Правительство РФ официально гарантировало, что базовые условия налогообложения останутся без изменений до конца 2028 года. Это ограничение установленное исходным законом и оно запрещает повышение налоговых ставок в течение 10 лет (с 2019 по 2028 включительно).

Таблица 4: Стабильные условия режима НПД на 2026 год

| Параметр | Значение | Сроки гарантии |

|---|---|---|

| Налоговая ставка (от физлиц) | 4% | 31 декабря 2028 |

| Налоговая ставка (от юрлиц и ИП) | 6% | 31 декабря 2028 |

| Лимит годового дохода | 2,4 млн рублей | 31 декабря 2028 |

| Налоговый вычет (бонус) | До 10 000 рублей | Действует |

| Обязательные страховые взносы | Не требуются | Не требуются |

| Налоговая отчетность | Не требуется | Не требуется |

| Возрастной порог | От 16 лет | Не меняется |

Примечание к таблице. Все условия режима НПД установлены в Федеральном законе от 27 ноября 2018 года № 422-ФЗ ‘О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход»‘ и последующих изменениях. Расширение эксперимента до 31 декабря 2028 года подтверждено Правительством Российской Федерации (последнее относится к декабрю 2025 года).

Налог рассчитывается автоматически на портале «Мой налог» на основании выставленных чеков. Декларации подавать не нужно.

Эти ставки существенно ниже, чем налоговая нагрузка по другим системам налогообложения. Для сравнения: индивидуальные предприниматели на упрощенной системе налогообложения платят минимум 6% от доходов плюс обязательные страховые взносы, размер которых в 2026 году составляет около 50 000 рублей в год.

По-прежнему действует налоговый вычет для впервые зарегистрировавшихся в качестве самозанятых граждан. Этот вычет составляет 10 000 рублей, применяется автоматически и снижает фактическую налоговую ставку.

Такие проценты налога применяются до полного исчерпания суммы в 10 000 рублей. Приложение «Мой налог» автоматически отслеживает остаток вычета и применяет льготные ставки налога.

Лимиты дохода

Лимит дохода2 400 000рублей

Годовой лимит дохода для самозанятых в 2026 году остается на уровне 2,4 миллиона рублей. При превышении этого порога плательщик НПД автоматически теряет право применять специальный налоговый режим с начала месяца, в котором произошло превышение. Важно понимать последствия превышения лимита. После утраты права на применение НПД физическое лицо должно уплатить налог на доходы физических лиц по ставке 13% со всех полученных доходов с начала года. Кроме того, могут возникнуть обязательства по уплате страховых взносов, если деятельность продолжается. Обсуждавшиеся в 2025 году предложения о повышении лимита дохода до 3 миллионов или 3,8 миллиона рублей были отклонены Государственной Думой. Основная причина отказа — риск существенного снижения налоговой базы и переход части индивидуальных предпринимателей на более выгодный режим НПД.

Сроки уплаты налога

Срок уплаты налога до 28 числаследующего месяца

Налог на профессиональный доход уплачивается ежемесячно до 28 числа месяца, следующего за отчетным. Расчет налога производится автоматически в приложении «Мой налог» на основании сформированных чеков. Самозанятому не нужно самостоятельно рассчитывать сумму налога или подавать какие-либо декларации.

Что меняется в режиме НПД

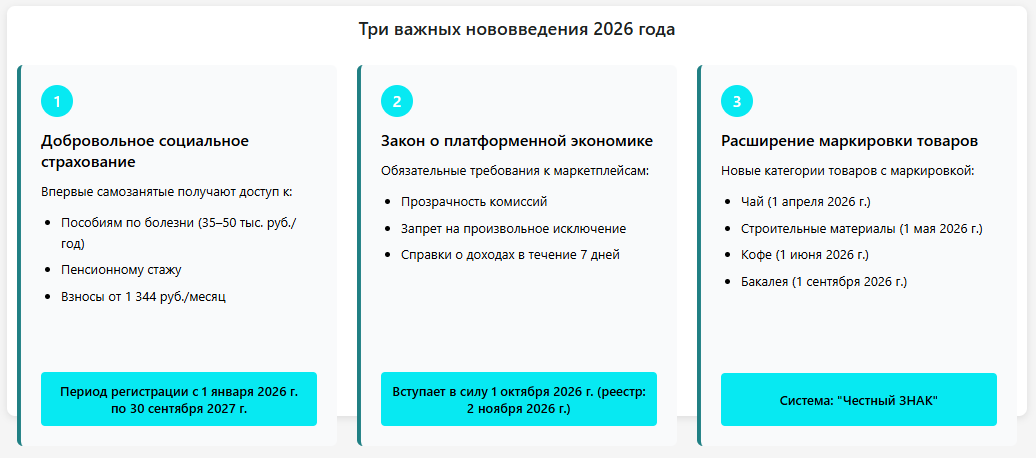

Как видим, базовые условия режима НПД остаются неизменными. Но зато изменяется все вокруг, «экосистема» самозанятых. В 2026 году заработали три нововведения от государства: социальные гарантии самозанятым; платформенная экономика с четкими нормативными требованиями; система маркировки товаров с новыми категориями продукции. Каждое из этих изменений значимо само по себе, но вместе они означают фундаментальный переход к контролируемой и социально защищенной экономике.

1. Добровольное социальное страхование для самозанятых

Предоставление доступа к социальному страхованию для самозанятых — это первая попытка государства предоставить им социальные гарантии в рамках режима НПД. На протяжении семи лет (с 2019 по 2025 год) самозанятые были лишены социальной защиты в рамках официальной системы. Человек, зарегистрировавшийся в режиме НПД, не получал доступа к больничным листам и не имел социальных гарантий, не мог формировать пенсионный стаж.

Федеральный закон, одобренный Правительством в декабре 2025 года, ввел программу добровольного социального страхования для самозанятых. Программа предусматривает два варианта участия, различающихся по размеру защиты и взноса.

Таблица 5. Условия программы добровольного социального страхования для самозанятых

| Параметр | Базовый вариант | Повышенный вариант |

|---|---|---|

| Страховая сумма | 35 000 рублей | 50 000 рублей |

| Ежемесячный взнос | 1 344 рубля | 1 920 рублей |

| Максимальная сумма пособия за день | 1 167 рублей | 1 667 рублей |

| Годовые расходы | 16 128 рублей | 23 040 рублей |

| Блокирующий период | 6 месяцев | 6 месяцев |

| Штрафные санкции | Уменьшение на 10% (после 18 месяцев без выплат), на 30% (после 24 месяцев) | Аналогично |

Примечание к таблице: Параметры программы добровольного социального страхования установлены Федеральным законом, одобренным Правительством РФ в декабре 2025 года, и соответствующими постановлениями Правительства и Социального фонда России. Размеры взносов и выплат актуальны на момент написания статьи (январь 2026 года) и могут быть корректированы в соответствии с инфляцией. Официальная информация доступна на сайтах www.pfr.gov.ru и приложения «Мой налог»

Оба варианта требуют уплаты ежемесячных взносов в течение полугода (блокирующего периода) перед получением первого пособия. После этого самозанятый может получить пособие при временной нетрудоспособности (болезнь, травма, которые подтверждены больничным листом или справкой от врача).

Впервые самозанятые получили возможность формировать пенсионный стаж и накапливать пенсионные баллы. При условии регулярной уплаты взносов в программу добровольного страхования Социальный фонд России (объединенное учреждение ПФР и ФСС) начисляет пенсионные баллы.

Количество начисляемых баллов зависит от размера взноса. При взносе 1 344 рубля в месяц (базовый вариант) начисляется примерно 1,5 пенсионного балла в месяц; при взносе 1 920 рублей (повышенный вариант) — примерно 2,2 балла в месяц. Хотя эти числа могут показаться небольшими по сравнению с теми, кто работает по трудовому договору (где работодатель начисляет примерно 4–5 баллов в месяц), это все же значительное достижение для самозанятых.

Пенсионный стаж формируется в полном объеме. Это означает, что каждый месяц уплаты взноса засчитывается как месяц пенсионного стажа. Требования по стажу для получения пенсии остаются прежними: в 2026 году требуется 22,5 года стажа (показатель растет на 0,5 года в год до достижения 30 лет к 2035 году).

2. Закон о платформенной экономике и реестр цифровых платформ

Федеральный закон от 31 июля 2025 года № 289-ФЗ «О платформах для развития цифровой экономики» является вторым масштабным нововведением, непосредственно влияющим на самозанятых, работающих на маркетплейсах и цифровых платформах. Закон вступает в силу 1 октября 2026 года и устанавливает четкие правила взаимодействия между платформами и участниками.

Причины принятия этого закона были крайне важными. За последние пять лет маркетплейсы (Wildberries, Ozon, Яндекс.Маркет) выросли в объемах примерно на 300%, став основным каналом розничной торговли и услуг. Одновременно начали накапливаться жалобы от продавцов и исполнителей услуг на произвольное исключение с платформ, скрытые комиссии, непрозрачные алгоритмы ранжирования товаров и невозможность получить справку о выплатах для предоставления в банки.

Государство решило, что бурный рост платформенной экономики требует нормативного регулирования. Закон № 289-ФЗ устанавливает обязательные требования к платформам, нарушение которых влечет штрафные санкции и исключение платформы из реестра. Закон устанавливает шесть основных требований к цифровым платформам.

Таблица 6. Требования к цифровым платформам

| Обязанность | Содержание | Статья закона | Штраф за нарушение |

|---|---|---|---|

| Обеспечение справедливого доступа | Платформа должна предоставить равные условия доступа для всех участников; запрещается дискриминация | Статья 9 | Исключение из реестра; административный штраф |

| Прозрачность условий | Все условия использования, комиссии и алгоритмы должны быть опубликованы в открытом доступе; об изменениях нужно уведомить за 45 дней | Статья 11 | Штраф 500 тысяч — 5 млн рублей |

| Запрет на произвольное исключение | Платформа не может исключить участника без объективных оснований; требуется письменное уведомление с указанием причин | Статья 15 | Судебный иск; компенсация убытков (размер определяет суд) |

| Предоставление информации | По запросу участника платформа обязана предоставить справку о выплатах, акт сверки, финансовый отчет в течение 7 дней | Статья 13 | Штраф 100 тысяч — 1 млн рублей |

| Запрет на фиктивные поощрения | Все виды поощрений (скидки на комиссию, бонусные программы, акции) могут быть предоставлены только с письменного согласия участника, которое можно в любой момент отозвать | Статья 16 | Штраф 100 тысяч — 1 млн рублей |

| Защита от недобросовестной конкуренции | Платформа не может использовать данные участников для создания собственных конкурирующих товаров или услуг без их согласия | Статья 17 | Штраф до 500 млн рублей в зависимости от размера платформы |

Реестр цифровых платформ

Важнейшим механизмом реализации закона является реестр цифровых платформ. Реестр будет размещен на сайте Министерства экономического развития (www.economy.gov.ru) и запущен к 2 ноября 2026 года. Включение платформы в реестр становится обязательным условием для ее легальной работы на территории России. Платформы, которые отказываются включиться в реестр или не соблюдают требования закона, будут исключены из реестра, что повлечет блокировку их доменов и приложений на территории РФ.

Критерии включения в реестр:

- Основной критерий (обязателен для всех)*: Техническая возможность размещения карточек товаров, совершения заказов и проведения расчетов в электронном виде.

- Дополнительные критерии (необходимо соответствие минимум одному):

- Среднесуточное количество пользователей ≥ 100 000 человек за календарный год

- Количество партнеров (продавцов, исполнителей), совершивших ≥ 1 транзакции ≥ 10 000 человек

- Совокупный объем сделок партнеров ≥ 50 миллиардов рублей в год

*Для иностранных платформ применяется только основной критерий.

Реестр будет действовать до 2032 года с возможностью продления.

3. Расширение системы маркировки товаров

Начиная с 2020 года в России постепенно вводится система маркировки товаров. Первоначально маркировка применялась только к некоторым категориям продукции: табаку, меховым изделиям, лекарствам. С 2021 года маркировка была расширена на товары легкой промышленности — обувь, одежда — и парфюмерию.

В 2026 году маркировка была распространена на еще четыре крупные категории товаров. Это стало частью более широкой государственной программы по контролю подлинности товаров и борьбе с контрафактом.

Таблица 7. График введения маркировки в 2026 году

| Дата | Категория товаров | Требование | Для кого |

|---|---|---|---|

| 1 апреля 2026 года | Чай и подобные напитки | Индивидуальная упаковка; не для развесной продажи | Производители, импортеры, продавцы на маркетплейсах |

| 1 мая 2026 года | Строительные и отделочные материалы | Индивидуальная упаковка (исключение: крупногабаритные изделия — брус, доски) | Производители, импортеры, продавцы |

| 1 июня 2026 года | Кофе, цикорий и подобные напитки | Индивидуальная упаковка | Производители, импортеры, продавцы |

| 1 сентября 2026 года | Бакалея (снеки, соусы, приправы, сухие бульоны) | По объему и видам; учет по каждому экземпляру в розницу | Производители, импортеры, продавцы |

Источник: Постановления Правительства РФ 2024–2025 г., система маркировки «Честный ЗНАК» (www.chestnyyznak.ru)

Три нововведения 2026 года — добровольное страхование, закон о платформах и маркировка товаров — совместно создают новую инфраструктуру режима НПД. Однако эта инфраструктура нуждается в контроле и обеспечении соответствия требованиям закона. Именно поэтому одновременно с введением этих нововведений ФНС резко ужесточает контроль за выявлением нарушений режима НПД и подмены трудовых отношений.

Ужесточение контроля ФНС

Наряду с расширение социальных гарантий и нормативным регулированием платформ государство ужесточает контроль за выявлением нарушений режимам НПД. Основным контролером в данном случае выступает Федеральная налоговая служба. Никакого противоречия в этой ситуации нет, так как государство хочет, чтобы самозанятые работали честно, а не через нарушения и подмену трудовых отношений.

Масштаб проблемы: 24% компаний имеют признаки нарушений

По данным аналитических исследований Федеральной налоговой службы, проведенных в 2024–2025 годах, примерно 24% всех организаций, взаимодействующих с режимом НПД, имеют признаки подмены трудовых отношений. Это означает, что из примерно 3 миллионов компаний и ИП, которые работают с самозанятыми, примерно 720 000 могут совершать нарушения.

Подмена трудовых отношений — это ситуация, когда человек формально зарегистрирован в качестве самозанятого, но фактически работает как наемный работник. Признаки подмены (согласно Приказу Министерства труда и социальной защиты Российской Федерации от 08.12.2025 № 685н) включают:

- Регулярность и продолжительность работы (более 3 месяцев для одного заказчика)

- Фиксированный размер доходов каждый месяц (признак зарплаты)

- Концентрация доходов от одного источника (более 90% всех доходов)

- Подчинение внутренним правилам компании (график, дресс-код, место работы)

- Наличие внутренних приказов и дисциплинарных взысканий

Все это приводит к финансовым последствиям для государства. Ежегодные потери бюджета от подмены трудовых отношений оцениваются в 15–20 миллиардов рублей. Это складывается из нескольких компонентов:

- Недополученный НДФЛ. Если бы человек был официально нанят, государство получило бы 13% от его зарплаты вместо 4–6% в режиме НПД. Разница составляет примерно 7–9 процентных пункта.

- Недополученные страховые взносы. Работодатель должен был бы платить примерно 30% от зарплаты в виде взносов (в ПФР, ФСС, ФОМС). При подмене эти взносы не уплачиваются.

- Потери для пенсионной системы. Самозанятые платят взносы добровольно (и с 2026 года в рамках программы страхования), что создает дефицит пенсионной базы.

По консервативным оценкам, каждый случай подмены трудовых отношений обходится государству примерно на 20–30 тысяч рублей в год недополученных налогов и взносов.

Штрафные санкции и налоговые последствия

При выявлении нарушений применяются существенные финансовые санкции как для компаний (работодателей), так и для самозанятых.

Для самозанятого, нарушившего условия НПД:

- Доначисление НДФЛ. 13% от всех доходов, полученных в режиме НПД, если выявлена подмена трудовых отношений. Это означает, что если человек получил 1 млн рублей в режиме НПД, ему может быть доначислено дополнительно 130 тысяч рублей НДФЛ.

- Доначисление страховых взносов. В Пенсионный фонд РФ (примерно 22% от дохода), в Фонд социального страхования (примерно 2,9%), в ФОМС (примерно 5,1%). Общая сумма может быть около 30% от дохода.

- Пени за просрочку. 1/300 от ставки Центрального банка за каждый день просрочки платежа. В 2026 году это составляет примерно 0,3% в день или примерно 9% в месяц.

- Штраф. 20% от суммы доначисленного налога при незначительных нарушениях; 40% от суммы при грубых и систематических нарушениях.

Для компании (работодателя), нарушающей законодательство штрафы еще более существенны:

- Штраф от 5% до 40% от суммы доначисленного налога в зависимости от размера компании и серьезности нарушения

- Для крупных компаний (годовой доход более 1 млрд рублей) штраф может составить до 500 млн рублей за систематическую подмену

- В случае особо крупного размера нарушения (более 9 млн рублей) может быть возбуждено уголовное дело по статье 198 УК РФ (уклонение от уплаты налогов)

- Дополнительные санкции могут предусматривать привлечение к административной ответственности должностных лиц компании, включение в реестр недобросовестных налогоплательщиков

Заключение

Режим налога на профессиональный доход охватывает 15 миллионов россиян, а также приносит 3 триллиона рублей доходов и 136 миллиардов рублей налогов в год. Несмотря на предложения со стороны ряда депутатов Госдумы и некоторых ведомств отменить действие закона о самозанятых, государство официально продлило действие эксперимента (N 422-ФЗ) до 31 декабря 2028 года и гарантировало стабильность базовых условий (налоговые ставки 4–6%, лимит дохода 2,4 млн рублей). Это свидетельствует о том, что режим НПД признан важной частью российской экономики и по сути превращается из временного эксперимента в регулируемую систему занятости.

2026 год отмечен тремя революционными нововведениями: добровольное социальное страхование (пособия по болезни и пенсионный стаж), закон о платформенной экономике (требования к маркетплейсам, реестр платформ), и расширение маркировки товаров. Одновременно Федеральная налоговая служба ужесточает контроль за подменой трудовых отношений, используя восемь критериев риска и новые технологии анализа данных. Нарушителям грозят штрафы до 40% от доначисленного налога. Эти изменения создают справедливую и контролируемую экосистему: самозанятые получают социальные гарантии, платформы получают четкие правила, государство борется с нарушениями.

Полная реализация нововведений может добавить 30–50 миллиардов рублей налоговых поступлений в год. По окончании официального периода в 2028 году режим НПД с вероятностью 65% будет преобразован в постоянный налоговый режим с закреплением в Налоговом кодексе. Режим НПД не исчезнет — будущее определяется объемом государственных инвестиций в его развитие.

Читайте также: Налоги и страховые взносы в 2026 году: новое для бизнеса

Добавить комментарий