В 2020 году из-за пандемии коронавирусной инфекции срок сдачи отчета 6-НДФЛ за I квартал был перенесен на 30 июля. Таким образом, у бухгалтеров возникла необходимость сдачи в июле сразу двух отчетов 6-НДФЛ: за I и II квартал 2020 года. Как правильно отразить сведения в отчете, как повлияли продолжительные нерабочие дни на порядок заполнения и по каким правилам отчет будут принимать инспекторы, рассмотрим в данной статье.

Читайте также: «6-НДФЛ: инструкция по заполнению и пример«.

Затяжные нерабочие дни, как отразить в отчете?

После слов Владимира Путина в своем видеообращении к населению, были объявлены нерабочие дни с 30 марта по 30 апреля, а также 6, 7 и 8 мая. Многие предприятия действительно прекратили свою деятельность на время карантина, однако, обязанность по выплате заработной платы на этот период за ними сохранялась. Если происходило перечисление заработной платы, то и возникала необходимость в удержании подоходного налога и перечислении его в бюджет.

Информацию по строкам 100 и 110 необходимо заполнить в соответствии с действующими правилами. А информация о сроках перечисления налога по строке 120 зависит непосредственно оттого, имелся ли у предприятия допуск на осуществление деятельности во время карантина.

Рассмотрим возможные примеры.

Деятельность организации не прекращалась на время карантина

В таком случае бухгалтера заполняют форму 6-НДФЛ в обычном порядке. Информацию по строке 120 нужно указывать в соответствии с существующими правилами:

- срок перечисления НДФЛ для больничных и отпускных – последний день месяца, в котором происходила выплата

- для остальных выплат – это следующий день после осуществления выплаты

Деятельность организации прекращалась только на часть нерабочего периода

Разрешение на возобновление работы могли дать власти региона, которых позже наделили такими полномочиями. В этом случае порядок заполнения 6-НДФЛ немного меняется. Возможность перечисления НДФЛ в бюджет появляется после того как была разрешена работа предприятия, а значит именно эту дату укажите по строке 120.

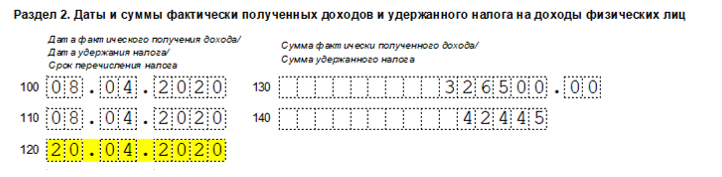

Разберем пример. Региональные власти дали разрешение на осуществление деятельности ОАО «Лучик» с 20 апреля. Бухгалтерией была произведена выплата работникам и удержан соответствующий НДФЛ. Перечисление в бюджет должно быть совершено в течение первого рабочего дня, то есть 20 апреля. Пример заполнения представлен ниже.

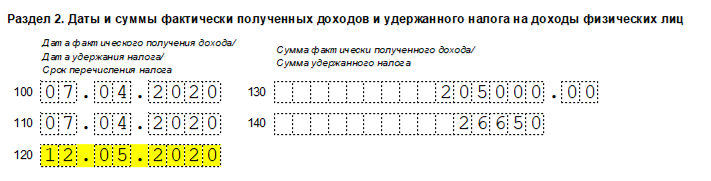

Организации не осуществляла свою деятельность на протяжении всех нерабочих дней

В таком случае существует другой вариант заполнения отчета 6-НДФЛ. С заработной платы, перечисленной работникам в период с 30 марта по 8 мая, подоходный налог подлежит перечислению в бюджет 12 мая текущего года. Если в мае имели место больничные или отпускные, то для них срок перечисления устанавливается в обычном порядке, то есть до 1 июня.

ОАО «Цветик» приостанавливало свою деятельность с 30 марта по 8 мая. Заработная плата сотрудникам выплачивалась в установленный договорами срок. Таким образом строки 100, 110 и 120 раздела при заполнении информации о совершенных выплатах будут выглядеть так:

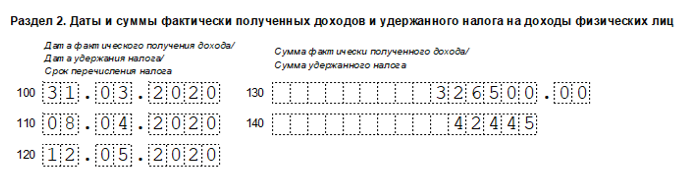

Деятельность прекращалась на весь период, но региональные власти продлили нерабочие дни после 12 мая

В этом случае организациям при заполнении отчета необходимо ориентироваться на порядок, приведенный в пункте 3 данной статьи. Поскольку региональные власти не могут оказать влияние на порядок предоставления формы 6-НДФЛ, в этом случае учитываются только Указы Президента. Соответственно по строке 120 нужно поставить дату 12 мая. Все последующие выплаты отражаются в отчете по общепринятым правилам.

Магазин ООО «Рассвет» не работал вплоть до 8 мая, после чего региональными властями было принято решение о продлении нерабочих дней до 20 мая. Выплата заработной платы производилась своевременно. Перечисление подоходного налога должно произойти 12 мая. Пример отражения информации в отчете:

Налоговые органы обращают пристальное внимание на выполнение этих требований при сдаче отчета. Будет проверяться действительно ли организация имела право на осуществление деятельности в указанные дни, и как дата указана по 120 строке.

Если предприятие не осуществляло свою деятельность на протяжении всего периода ограничений, но по 120 строке указала дату с 30 марта по 8 мая, то максимальное наказание какое может применить налоговая инспекция — это штраф в 500 рублей. Поскольку в этом случае не произошло занижение или завышение суммы налога.

Если же организации, напротив, разрешили осуществлять свою деятельность, но срок уплаты налога в отчете был указан 12 мая, то это грозит более серьезными санкциями. Так налоговая вправе назначить штраф и пеню за каждый день просрочки.

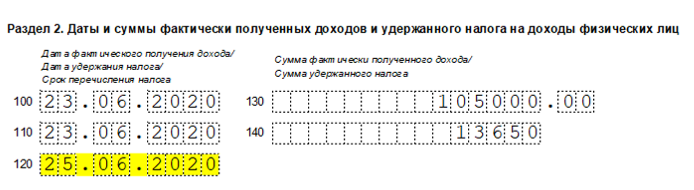

Как переносятся сроки уплаты НДФЛ из-за 24 июня и 1 июля

Летом Президентом было принято решение об объявлении двух дополнительных нерабочих дней 24 июня и 1 июля. В первый происходил парад, посвященный Дню Победы, второй выделялся для голосования по поправкам в Конституцию. Если организацией производились выплаты непосредственно 23 и (или) 30 июня, то по установленным правилам налог должен быть перечислен на следующий день. Однако, нерабочие дни не учитываются при установлении сроков, а значит соответствующий налог должен быть перечислен не позже 25 июня и (или) 2 июля, значит именно эти даты будут отражены в строке 120 отчета 6-НДФЛ.

Если крайний срок перечисления налога выпал на 2 июля, то весь блок строк 100, 110 и 120 по этой выплате нужно будет отразить в отчете за 9 месяцев.

Особенности отражения отпускных и больничных в форме 6-НДФЛ за полугодие

Определить в отчетность за какой период необходимо отразить данного рода выплаты можно на основании крайнего срока перечисление НДФЛ. Для отпускных и больничных в марте срок перечисления не должен быть позже 31 числа, однако этот день объявлен нерабочим.

В отчете за первый квартал должны присутствовать только крайние мартовские даты, если по строке 120 появляется более поздняя дата, то выплату необходимо отразить в расчете за полугодие.

День выплаты заработной платы выпал на 27 марта

Как правильно поступить организации, если срок выплаты заработной платы выпал на пятницу 27 марта? В этом случае рекомендуется не удерживать налог, а вычесть его из следующей выплаты.

В таком случае данная выплата будет отражена сразу в двух отчетах 6-НДФЛ. В расчете за I квартал выплата будет отражена в первом разделе по строкам 20 и 40, а в расчете за полугодие в первом разделе по строке 70, во втором по соответствующим строкам 100, 110, 120.

Если же бухгалтерия удержала налог именно 27 марта, а перечисление произвела в первый рабочий день, то данную сумму необходимо отразить по строкам 40 и 70 раздела 1 за I квартал. А строки 100, 110 и 120 по данной выплате будут заполнены в разделе 2 отчета за полугодие, так как срок фактического перечисления будет относиться ко II кварталу.

В таком случае зарплату за март необходимо отразить следующим образом:

В соответствии с письмами ФНС допускаются случаи, когда дата по строке 110 указана раньше, чем по строке 100. Это не является ошибкой, но если организация хочет избежать дополнительных объяснений по отчету, то данную выплату можно провести как прочий доход, тогда строки нужно заполнить следующим образом:

Зарплата, выданная в стандартный срок

Если у организаций выплата заработной платы происходила в штатном режиме, то эту соответствующую информацию нужно будет отражать при сдаче двух отчетов 6-НДФЛ. Первый раз в разделе 1 за I квартал по строкам о суммах дохода, исчисленного и удержанного налога, второй раз – в разделе 2 за полугодие по строкам 100, 110. 120.

Пример заполнения раздела 2 за полугодие приведен ниже.

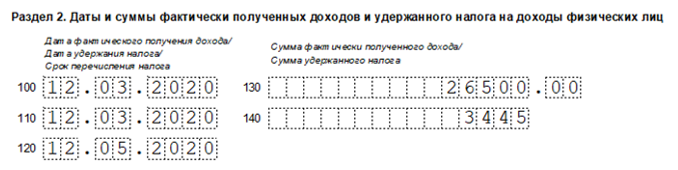

Отражение в 6-НДФЛ мартовских больничных и отпускных

Если у организации в марте возникла обязанность по оплате больничных листов и отпускных сотрудникам, то эти суммы нужно будет отразить в разделе 1 расчета за I квартал в строках 020, 040 и 070. При сдаче расчета 6-НДФЛ за полугодие информацию по этим же выплатам нужно отразить во втором разделе по строкам 100, 110, 120.

Пример заполнения мартовских отпускных.

В случае, если перечисление подоходного налога с подобных выплат фактически произошло в марте, то в таком случае сведения о больничных и отпускных нужно отражать в разделах 1 и 2 расчета за I квартал. Такое решение не является ошибкой. Главное, чтобы реальное перечисление налога в бюджет произошло в пределах даты, указанной по строке 120 расчета. В противном случае, придется объясняться с налоговой инспекцией.

Если организация частично допускалась к осуществлению своей деятельности в период затяжных нерабочих дней, то срок перечисления допускается подвинуть на ближайший рабочий день, т.е. на день, когда было получено разрешение на возобновление работы.

Читайте также: «Недостоверные сведения при сдаче 6-НДФЛ».

Добавить комментарий