Учётная политика представляет собой набор правил, по которым компания ведет бухгалтерский и налоговый учёт. Этот документ фиксирует выбранные способы отражения хозяйственных операций и становится обязательным для применения всеми подразделениями организации. Грамотно составленная учётная политика помогает оптимизировать налоговую нагрузку, упростить документооборот и избежать претензий со стороны контролирующих органов.

Что представляет собой учетная политика

Согласно статье 8 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учёте», учётная политика — это совокупность способов ведения экономическим субъектом бухгалтерского учёта. Документ необходим потому, что законодательство допускает несколько вариантов отражения одних и тех же операций. Организация выбирает наиболее подходящий способ и закрепляет его в учётной политике.

Например, при начислении амортизации основных средств компания может выбрать линейный метод, метод уменьшаемого остатка или метод расчёта пропорционально количеству продукции. В налоговом учёте разрешено применять амортизационную премию в размере 10% или 30% от первоначальной стоимости объекта, но можно и отказаться от этой льготы. Все выбранные варианты должны быть зафиксированы в учётной политике.

После утверждения учётной политики отступать от неё нельзя. Конституционный суд в определении от 12.05.05 № 167-О указал, что налогоплательщик, избравший конкретный вариант политики, включается в соответствующий механизм налогообложения и лишается возможности использовать другой способ учёта. Это означает, что документ нужно составлять внимательно и продуманно.

Индивидуальные предприниматели не обязаны утверждать учетную политику. Они могут это делать по собственной инициативе, но закон такого требования не устанавливает.

Читайте также: Инструкция по открытию ИП в 2025 году

Порядок разработки учётной политики с нуля

Процесс создания учётной политики включает несколько последовательных этапов. Каждый из них требует тщательной проработки и понимания особенностей деятельности организации.

Анализ деятельности и определение целей

На первом этапе необходимо изучить все бизнес-процессы компании. Важно выявить особенности деятельности, которые могут повлиять на выбор способов учёта. После этого нужно сформулировать цели, которых организация хочет достичь с помощью учётной политики. Это может быть снижение налоговой нагрузки в рамках закона, упрощение документооборота или повышение точности учета затрат.

Выбор способов ведения учета

На втором этапе выбираются конкретные методы учёта, которые помогут достичь поставленных целей. Например, если компания хочет ускорить документооборот, в учетной политике можно закрепить использование электронных форм первичных документов. Если цель — оптимизация налоговой нагрузки, нужно проанализировать различные варианты амортизации, списания материалов и формирования резервов.

Оформление и утверждение документа

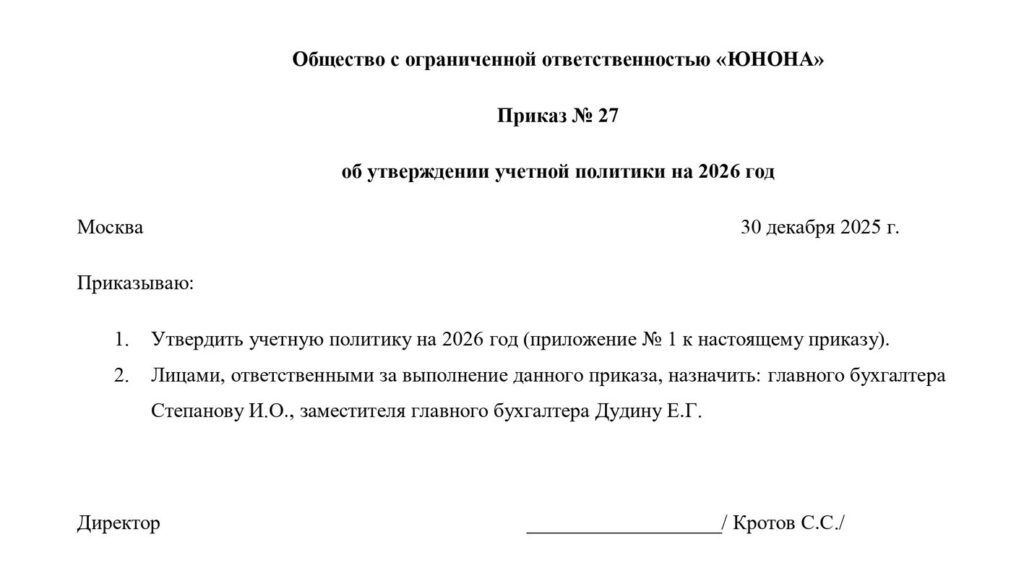

Согласно пункту 8 Положения по бухгалтерскому учету (ПБУ) 1/2008, учетную политику необходимо оформить организационно-распорядительным документом. На практике компании издают приказ об утверждении учетной политики за подписью руководителя. Документ составляется в свободной форме, но обязательно должен содержать номер, дату, подпись директора и перечень лиц, ответственных за разработку.

Сроки утверждения

Учетная политика для целей бухгалтерского учета утверждается не позднее 90 дней со дня государственной регистрации юридического лица. При этом применяется она уже с момента внесения записи в Единый государственный реестр юридических лиц (ЕГРЮЛ). Если действующая компания вносит изменения в учетную политику на следующий год, соответствующий приказ должен быть утвержден до 1 января этого года.

Учетная политика по налогу на добавленную стоимость (НДС) утверждается вновь созданными организациями не позднее окончания первого налогового периода. Для действующих компаний точный срок не установлен, но документ нужно утвердить до 1 января года, с которого политика будет применяться. Для учетной политики по налогу на прибыль конкретные сроки утверждения законодательством не определены.

Структура и содержание учетной политики

Единого обязательного формата учетной политики не существует. Содержание документа зависит от специфики бизнеса и применяемой системы налогообложения. Крупные организации обычно формируют организационный и методологический разделы, причем последний делится на части для бухгалтерского и налогового учета.

Организационный раздел

Ключевым элементом организационного раздела является рабочий план счетов. Для его составления нужно изучить стандартный план счетов, утвержденный приказом Минфина от 31.10.2000 № 94н, и выбрать счета, необходимые для работы конкретной организации. Затем следует определить, какие субсчета открыть и как организовать аналитический учет.

Пример

ООО «Спортторг» занимается оптовыми поставками спортивного инвентаря и работает преимущественно по предоплате. Компания получает авансы от покупателей и перечисляет авансы поставщикам. В учетной политике закреплено, что к счету 76 «Расчеты с разными дебиторами и кредиторами» открываются следующие субсчета: «НДС с авансов полученных» с аналитикой в разрезе контрагентов, «НДС с авансов выданных» с аналитикой в разрезе контрагентов, «Резервные удержания из зарплаты» с аналитикой в разрезе работников, «Возмещение судебной пошлины» с аналитикой в разрезе договоров, «Расчеты по претензиям» с аналитикой в разрезе контрагентов.

В организационном разделе также указывается перечень первичных документов, используемых в компании. Удобно разделить их на бумажные и электронные формы. Для бумажных документов нужно указать, применяются ли унифицированные бланки, утвержденные Госкомстатом, или собственные формы. Самостоятельно разработанные бланки можно собрать в отдельный альбом и оформить как приложение к учетной политике.

Кроме того, в организационном разделе закрепляются график документооборота и правила инвентаризации. График определяет порядок движения и обработки первичных документов. Правила инвентаризации включают случаи, сроки, порядок проведения и перечень объектов, подлежащих инвентаризации. Если эти разделы получаются объемными, их оформляют отдельными приложениями к учетной политике.

Методологический раздел для бухгалтерского учета

Все юридические лица обязаны формировать учетную политику для целей бухгалтерского учета. Это требование установлено пунктом 3 ПБУ 1/2008. Утвержденная политика применяется головным офисом и всеми филиалами, подразделениями и представительствами организации.

В методологическом разделе для бухучета необходимо отразить следующие элементы:

- Учёт основных средств, включая лимит стоимости объекта, группы основных средств, способы начисления амортизации и оценки.

- Учёт запасов, товаров и материалов с указанием методов оценки материально-производственных запасов (МПЗ), выбора единицы и способа создания резерва под обесценение.

- Учёт затрат, где прописывается калькуляция себестоимости и разделение расходов на управленческие и коммерческие, прямые и косвенные.

- Учёт налога на прибыль с указанием на применение или отказ от ПБУ 18/02 и способ определения величины текущего налога.

С 2025 года компании должны внести в учетную политику изменения, связанные с введением нового федерального стандарта бухгалтерского учета (ФСБУ) 4/2023 «Бухгалтерская (финансовая) отчетность». Стандарт вступил в силу с 1 января 2025 года и применяется при формировании отчетности за 2025 год. В учетной политике необходимо подробно отразить порядок формирования показателей бухгалтерской отчетности с учетом специфики деятельности организации.

Методологический раздел для налогового учета

В методологическом разделе для налогового учета обязательно присутствует блок по НДС. В нем детально прописывается порядок раздельного учета входного налога на добавленную стоимость. В частности, приводится формула для расчета пропорции между облагаемыми и не облагаемыми НДС операциями.

Также в блоке по НДС закрепляется порядок выставления счетов-фактур. Нужно прописать особенности для различных ситуаций: нумерацию счетов-фактур обособленными подразделениями, дату выставления счета-фактуры на непрерывно оказываемые услуги, алгоритм оформления при непрерывных долгосрочных поставках и другие случаи.

Компании на общей системе налогообложения включают в учетную политику блок «Налог на прибыль». В нем излагаются применяемые элементы учета: выбор отчетного периода, метод определения доходов и расходов, метод амортизации, решение о применении амортизационной премии и инвестиционного вычета, метод списания материалов, перечень прямых и косвенных расходов.

С 2025 года в учетную политику по налогу на прибыль необходимо внести изменения, связанные с повышением ставки налога до 25%. Также нужно отразить решение о применении регионального или федерального инвестиционного налогового вычета и применение повышающего коэффициента в размере 2 к стоимости основных средств, нематериальных активов, расходам на научно-исследовательские и опытно-конструкторские работы (НИОКР) и приобретение российского программного обеспечения.

При необходимости организация формирует дополнительные блоки методологического раздела. Например, компания, владеющая недвижимостью, по которой налог исчисляется исходя из среднегодовой стоимости, может включить блок «Налог на имущество». Это особенно актуально, если на балансе числятся несколько объектов или групп, которые в декларации отражаются отдельно.

Особенности учетной политики для разных режимов налогообложения

Содержание учетной политики существенно зависит от применяемой системы налогообложения. Каждый режим имеет свои требования к документу.

Упрощенная система налогообложения

При формировании учетной политики для упрощенной системы налогообложения (УСН) нужно выбрать метод списания стоимости покупных товаров. Закон разрешает три варианта: по средней стоимости, по стоимости единицы или первый пришел — первый ушел (ФИФО) согласно подпункту 2 пункта 2 статьи 346.17 Налогового кодекса (НК) РФ. Также необходимо закрепить правила раздельного учета, если УСН совмещается с другими налоговыми режимами.

В учетной политике следует отразить, как ведется Книга учета доходов и расходов (КУДиР): на бумаге или в электронном виде. При наличии региональной льготы нужно указать на применение льготной ставки.

С 2025 года многие компании на УСН с доходами выше 60 миллионов рублей должны исчислять и уплачивать НДС. Это связано с изменениями в законодательстве, согласно которым лимит выручки для освобождения от НДС, вероятно, будет уменьшен. Организациям, которых коснутся изменения, необходимо заранее продумать и закрепить в учетной политике порядок выставления счетов-фактур и применяемые ставки НДС.

Единый сельскохозяйственный налог

Индивидуальные предприниматели на едином сельскохозяйственном налоге (ЕСХН), которые решили утвердить учетную политику, должны закрепить в ней форму ведения КУДиР. Также необходимо разработать правила раздельного учета при совмещении режимов, когда предприниматель одновременно платит ЕСХН и работает на патенте.

Организации на ЕСХН составляют учетную политику так же, как компании на общей системе налогообложения. Существенных отличий и особенностей здесь нет.

Внесение изменений и хранение документа

Учетную политику применяют до тех пор, пока не возникнет основание для внесения изменений. Законодательство предусматривает несколько таких оснований.

Первое основание — появление новых хозяйственных операций или нового вида деятельности. Второе — изменения в законодательстве о налогах и сборах либо в федеральных или отраслевых стандартах бухгалтерского учета. Для целей бухучета существует дополнительное основание: разработка или выбор более эффективного способа ведения учета.

При наличии любого из перечисленных оснований разрешается менять учетную политику в середине отчетного или налогового периода. Изменения оформляются приказом руководителя.

Срок хранения учетной политики составляет пять лет. Отсчет ведется с начала года, следующего за годом, когда документ заменили на новый. Это правило закреплено в пункте 267 приказа Росархива от 20.12.19 № 236. Хранить учетную политику нужно в том виде, в котором она была оформлена: либо в бумажном, либо в электронном варианте согласно пункту 24 ФСБУ 27/2021.

Распространенные ошибки при составлении учетной политики

Даже опытные бухгалтеры допускают ошибки при разработке учетной политики. Рассмотрим наиболее типичные из них.

- Формальный подход и простое копирование. Некоторые специалисты переносят прошлогодний документ без учета изменений в законодательстве и бизнес-процессах. В результате у компании фактически отсутствует актуальная учетная политика на текущий год.

- Противоречие действующему законодательству. Важно помнить, что требования закона имеют приоритет над содержанием учетной политики. Если в законе установлено одно правило, а в учетной политике прописано другое, налоговый инспектор будет руководствоваться законом.

- Неотражение всех аспектов хозяйственной деятельности. Это является прямым нарушением пункта 6 ПБУ 1/2008. Учетная политика должна обеспечивать полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности. Несоблюдение этого требования может привести к штрафным санкциям.

Исправить ошибки в учетной политике достаточно просто: нужно внести изменения и утвердить их приказом руководителя. Однако последствия применения неправильной учетной политики исправить сложнее. Если была искажена налогооблагаемая база, необходимо пересчитать налоги и представить уточненные декларации. Если искажена бухгалтерская отчетность, нужно внести исправления по правилам ПБУ 22/2010.

Последствия отсутствия учетной политики

При проверках налоговые органы часто запрашивают учетную политику. Если организация не может ее предоставить, возникают серьезные проблемы.

За непредоставление документа компанию могут оштрафовать на 200 рублей по статье 126 Налогового кодекса РФ. Руководителя организации оштрафуют на сумму от 300 до 500 рублей по части 1 статьи 15.6 Кодекса об административных правонарушениях (КоАП) РФ.

Более серьезные последствия наступают, если инспекторы пересчитают налоги по максимально возможной налогооблагаемой базе. В этом случае организации начислят штраф минимум 40 000 рублей за грубое нарушение правил учета, которое повлекло занижение налоговой базы, согласно пункту 3 статьи 120 НК РФ. Руководителя оштрафуют на сумму от 5 000 до 10 000 рублей по части 1 статьи 15.11 КоАП РФ.

Читайте также: ФНС запускает официальную оценку бизнеса с 2026 года

Добавить комментарий