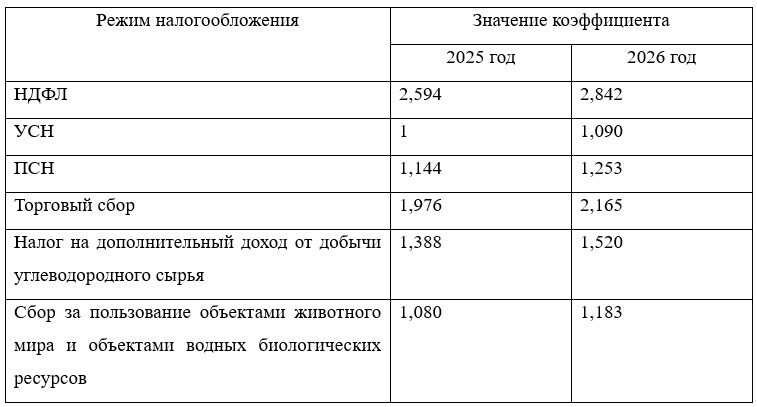

Министерство экономического развития официально утвердило коэффициенты-дефляторы на 2026 год приказом от 06.11.2025 № 734, который зарегистрирован Минюстом 13 ноября 2025 года. Эти показатели применяются для индексации различных налоговых платежей и лимитов с учетом инфляции. Все утвержденные значения выше показателей 2025 года, что приведет к увеличению налоговой нагрузки.

Что такое коэффициент-дефлятор и зачем он нужен

Коэффициент-дефлятор — это специальный показатель, который государство использует для корректировки налоговых сумм и лимитов с учетом роста цен в экономике. Минэкономразвития рассчитывает его ежегодно на основе изменения потребительских цен на товары, работы и услуги в России за прошедший календарный год. Согласно Налоговому кодексу (абзац 28 пункта 2 статьи 11 НК РФ), новые значения коэффициентов должны быть опубликованы не позднее 20 ноября текущего года. Эти показатели позволяют налоговой системе адаптироваться к инфляционным процессам, чтобы налоговая нагрузка оставалась соразмерной реальным экономическим условиям.

Новые значения коэффициентов-дефляторов на 2026 год

Приказом Минэкономразвития от 06.11.2025 № 734 установлены следующие коэффициенты-дефляторы на 2026 год:

- коэффициент для применения НДФЛ — 2,842;

- коэффициент для УСН — 1,090;

- коэффициент для ПСН — 1,253;

- коэффициент для торгового сбора — 2,165;

- коэффициент для налога на дополнительный доход от добычи углеводородного сырья (НДД) — 1,520;

- коэффициент для сборов за пользование объектами животного мира и объектами водных биологических ресурсов — 1,183.

Для сравнения: в 2025 году коэффициент-дефлятор для НДФЛ составлял 2,594, для УСН применялся коэффициент 1,000 (фактически без индексации), для ПСН — 1,144, для торгового сбора — 1,976. Рост коэффициентов составил от 6 до 10 процентов в зависимости от вида платежа.

Где применяются коэффициенты-дефляторы

Коэффициенты-дефляторы используются в российской налоговой системе для индексации различных налоговых платежей, лимитов и пороговых значений. Рассмотрим подробнее, как именно работают эти коэффициенты в каждом случае.

НДФЛ для иностранных работников с патентом

Коэффициент-дефлятор для НДФЛ используется при расчете фиксированных авансовых платежей, которые уплачивают иностранные граждане, работающие в России на основании патента (пункт 3 статьи 227.1 НК РФ). В 2026 году коэффициент составит 2,842, что на 9,6% выше значения 2025 года. Это означает, что размер ежемесячного платежа для иностранных работников увеличится пропорционально новому коэффициенту.

Пример

Базовый размер фиксированного авансового платежа по НДФЛ для иностранного работника составляет 1 200 рублей в месяц. В 2026 году с учетом коэффициента-дефлятора 2,842 сумма платежа составит: 1 200 × 2,842 = 3 410,40 рублей в месяц (без учета региональных коэффициентов).

УСН: лимиты доходов и остаточной стоимости

Коэффициент-дефлятор для УСН применяется в нескольких случаях согласно статьям 346.12 и 346.13 НК РФ:

- для расчета предельного дохода, который позволяет организации или ИП перейти на УСН;

- для определения лимита дохода, при превышении которого налогоплательщик теряет право применять УСН;

- для расчета предельной остаточной стоимости основных средств.

В 2026 году коэффициент-дефлятор для УСН составит 1,090. С начала 2025 года величина предельного размера доходов подлежит индексации на коэффициент-дефлятор, установленный на год, предшествующий году перехода на УСН. Базовый лимит доходов для применения УСН в 2025 году составляет 450 млн рублей. С учетом нового коэффициента-дефлятора в 2026 году этот лимит вырастет до 490,5 млн рублей (450 × 1,090). Это означает, что компании и ИП смогут работать на упрощенной системе налогообложения при более высоком уровне доходов.

ПСН: потенциально возможный доход

При применении патентной системы налогообложения коэффициент-дефлятор используется для корректировки максимального размера потенциально возможного годового дохода индивидуального предпринимателя (статья 346.43 НК РФ). В 2026 году этот коэффициент составит 1,253, что на 9,5% выше показателя 2025 года (1,144). Увеличение коэффициента означает, что стоимость патента для предпринимателей вырастет пропорционально новому значению.

Пример

Если базовый потенциально возможный годовой доход для определенного вида деятельности составляет 1 000 000 рублей, то в 2026 году с учетом коэффициента-дефлятора 1,253 этот показатель составит: 1 000 000 × 1,253 = 1 253 000 рублей. Соответственно, стоимость патента (6% от потенциального дохода) вырастет с 60 000 рублей до 75 180 рублей в год.

Торговый сбор

Коэффициент-дефлятор для торгового сбора применяется при определении ставки сбора в отношении деятельности по организации розничных рынков (пункт 4 статьи 415 НК РФ). На 2026 год установлен коэффициент 2,165, что на 9,6% выше показателя 2025 года (1,976). Это означает, что организации и ИП, осуществляющие торговую деятельность в Москве (где действует торговый сбор), будут платить больше.

Налог на дополнительный доход от добычи углеводородного сырья

Плательщикам налога на дополнительный доход от добычи углеводородного сырья (НДД) коэффициент-дефлятор необходим для расчета налоговой базы согласно пункту 4 статьи 333.55 НК РФ. В 2026 году коэффициент составит 1,520, что на 9,5% выше значения 2025 года (1,388). Этот показатель влияет на расчет налоговых обязательств нефтегазовых компаний, разрабатывающих месторождения.

Сборы за пользование объектами животного мира и водных биоресурсов

На коэффициент-дефлятор индексируются ставки сбора за пользование объектами животного мира и объектами водных биологических ресурсов в соответствии со статьей 333.3 НК РФ. В 2026 году этот коэффициент установлен на уровне 1,183, тогда как в 2025 году он составлял 1,080. Увеличение показателя на 9,5% означает рост стоимости разрешений на добычу биоресурсов для охотников и рыболовов.

Как изменения повлияют на налогоплательщиков

Утвержденные на 2026 год коэффициенты-дефляторы выше значений 2025 года по всем направлениям. Это закономерное следствие инфляционных процессов в экономике. Для налогоплательщиков это означает увеличение налоговой нагрузки при прочих равных условиях. Организациям и индивидуальным предпринимателям необходимо учитывать новые коэффициенты при налоговом планировании на 2026 год. В частности, плательщикам УСН следует пересчитать прогнозируемые доходы с учетом нового лимита в 490,5 млн рублей, чтобы не потерять право на применение специального режима. Предпринимателям на ПСН нужно быть готовыми к увеличению стоимости патента примерно на 9,5%. Работодателям, привлекающих иностранных работников по патентам, следует заложить в бюджет рост фиксированных авансовых платежей по НДФЛ.

Читайте также: Новая форма 3-НДФЛ

Добавить комментарий