Форма СЗВ-М содержит сведения о застрахованных лицах, эта форма персонифицированного учёта сдаётся в ПФР практически всеми работодателями. Сдавать её нужно каждый месяц. О том, как ее правильно заполнить и подать, мы подробно расскажем в статье.

С 2023 года СЗВ-М отменили, заменив новым отчетом в налоговую — персонифицированными сведениями о физических лицах.

Кто должен подавать форму

Отчитываться по СЗВ-М должны все страхователи. Страхователями являются организации и предприниматели, которые привлекают работников по трудовым договорам либо заключают с физическими лицами гражданско-правовые договоры, вознаграждения по которым облагаются страховыми взносами. Кроме того, к застрахованных лицам, на которых подаётся СЗВ-М, относятся те, кто получает деньги по следующим договорам:

- авторского заказа

- об отчуждении исключительного права на произведения науки, литературы, искусства

- издательские лицензионные договоры

- лицензионные договоры о предоставлении права использования

Включаются в форму и лица, которые проработали непродолжительное время, а также те, кому в отчётном периоде не производились никакие начисления.

Бывает, что в организации нет наёмных работников и ни с кем из физических лиц не заключены договоры ГПХ. Нужно ли в этом случае отчитываться по форме СЗВ-М? Надо учитывать, что юридическое лицо не может существовать без директора, который также является наёмным работником. Поэтому рассматриваемую форму подают все организации.

Отчитываться нужно и в случае, если функции директора выполняет единственный учредитель, договор с которым не заключён. Но лишь при условии, что организация ведёт деятельность, и руководитель получает заработную плату.

Единственная ситуация, когда организация может не подавать СЗВ-М — если она не ведёт деятельности, не имеет наёмных работников, с директором договор не заключён, и он не получает заработной платы (письмо ПФР от 27 июля 2016 г. № ЛЧ-08-19/10581).

Следующие типы хозяйствующих субъектов в случае отсутствия у них наёмных работников не подают форму СЗВ-М:

- индивидуальные предприниматели

- арбитражные управляющие

- нотариусы и адвокаты, ведущие частную практику

- крестьянские фермерские хозяйства

Кто не включается в СЗВ-М

Страхователи, которые обязаны подавать форму, включают в неё всех застрахованных лиц.

Но, существуют категории работников, за которых работодатели не платят страховых взносов, поскольку обязательное пенсионное страхование на них не распространяется. Такие лица не считаются застрахованными и в СЗВ-М не включаются. В частности, это:

- военнослужащие, сотрудники органов МВД и ФСБ (за исключением вольнонаёмных)

- иностранные лица и лица без гражданства, временно пребывающие в РФ, а также работающие удалённо

Также от отчётности СЗВ-М освобождены:

- крестьянские фермерские хозяйства, где нет наемных работников

- индивидуальные предприниматели, арбитражные управляющие, частнопрактикующие адвокаты и нотариусы, которые уплачивают фиксированные страховые взносы только за себя

Сроки подачи

Отчётным периодом для формы СЗВ-М является месяц. Крайний срок подачи — 15 число месяца, следующего за отчётным. По общему правилу, если это число попадает на выходной, то последний день срока переносится на следующий рабочий день. Сроки сдачи формы в 2022 году представлены в следующей таблице.

Таблица 1. Сроки сдачи формы СЗВ-М в 2022 году

| За месяц | Крайний срок сдачи |

|---|---|

| декабрь 2021 | 17 января 2022 (перенос) |

| январь | 15 февраля 2022 |

| февраль | 15 марта 2022 |

| март | 15 апреля 2022 |

| апрель | 16 мая 2022 (перенос) |

| май | 15 июня 2022 |

| июнь | 15 июля 2022 |

| июль | 15 августа 2022 |

| август | 15 сентября 2022 |

| сентябрь | 17 октября 2022 (перенос) |

| октябрь | 15 ноября 2022 |

| ноябрь | 15 декабря 2022 |

| декабрь | 16 января 2023 (перенос) |

Можно ли подать форму заблаговременно, то есть ещё до окончания месяца? Законодательные нормы запрета на такой порядок сдачи не содержат. Но это можно сделать только при уверенности, что новых сотрудников в организации до конца месяца не появится. Иначе получится, что в ПФР были поданы неполные сведения.

Куда подавать форму

Форма сдаётся в территориальный орган Пенсионного фонда, в котором страхователь стоит на учёте.

Если в организации имеются обособленные подразделения, которые имеют расчётные счета и производят выплаты физическим лицам, они должны подавать СЗВ-М самостоятельно. При этом в форме указывается ИНН головной организации и КПП обособленного подразделения.

Форма подачи — на бумаге или в электронном виде. Если организация подаёт СЗВ-М в отношении 25 и более застрахованных лиц, то она должна направить его в электронной форме по ТКС. Все прочие страхователи могут самостоятельно выбирать форму подачи.

Инструкция по заполнению СЗВ-М

Форма довольно простая, её заполнение обычно не вызывает трудностей. Бланк утверждён постановлением правления ПФР от 15.04.21 № 103п. Состоит он всего из четырёх разделов, заполнить нужно каждый из них.

Раздел 1

Этот раздел предназначен для общих сведений. Здесь указываются реквизиты организации или ИП:

- регистрационный номер в ПФР, который получен при постановке на учёт (узнать можно на сайте налоговой службы либо обратившись в ПФР или ФНС)

- краткое наименование компании либо ФИО индивидуального предпринимателя

- ИНН

- КПП (заполняют только организации)

Раздел 2

В этом разделе указывается период, за который подаётся форма. Отчётный месяц указывается в виде двузначного числа (09 — за сентябрь), календарный год должен состоять из четырёх знаков — 2022.

Раздел 3

В разделе 3 указывается тип формы. Это код, который может принимать следующие значения:

- «исходная» — указывается при первичной сдаче

- «дополняющая» — применяется при сдаче корректирующей формы. Например, когда в первичной форме были поданы ошибочные данные в отношении отдельных лиц

- «отменяющая» — с таким кодом подаются сведения о лицах, которые нужно из исходной формы исключить. Применяется в случае, если в исходную СЗВ-М попали данные об уволенным сотруднике

![]()

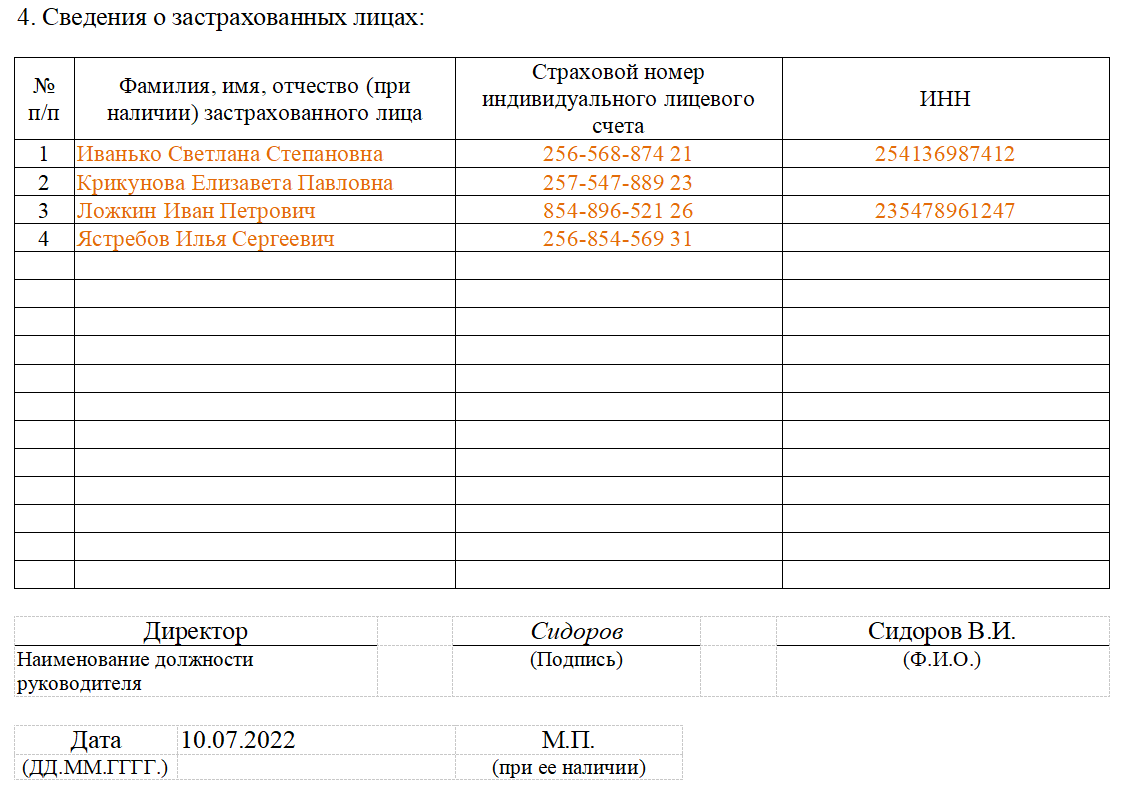

Раздел 4

Четвёртый раздел содержит информацию о застрахованных лицах. Данные представляются в виде таблицы из 4-х столбцов, в которых отражаются:

- порядковый номер

- фамилия, имя и отчество застрахованного лица (отчество при наличии)

- страховой номер индивидуального лицевого счёта (СНИЛС)

- ИНН (если есть)

Из формы следует, что не обязательны к заполнению отчество застрахованного лица, если его нет, а также ИНН.

Важно! Отсутствие ИНН не будет считаться ошибкой. А вот некорректный идентификационный номер считается недостоверными сведениями.

В конце отчёта проставляется подпись руководителя организации или предпринимателя, дата и печать (при наличии).

Ответственность

Штрафы за нарушение порядка подачи формы СЗВ-М предусмотрены статьёй 17 закона от 01.04.1996 № 27-ФЗ. Ответственность такова:

- за несвоевременное представление формы, за представление недостоверных или неполных сведений — штраф в размере 500 рублей за каждое лицо

- если страхователь должен был отчитаться в электронной форме, но подал отчёт на бумаге — штраф в размере 1000 рублей.

Ошибки в СЗВ-М и методы их исправления

В следующей таблице мы собрали возможные ошибки при заполнении формы.

Таблица 2. Ошибки в форме СЗВ-М

| Ошибка | Правильное отражение данных | Способ исправления |

|---|---|---|

| Неверный / отсутствующий СНИЛС | Поле заполняется в обязательном порядке | Отчёт без СНИЛС принят не будет. Необходимо его заполнить (исправить) и снова подать СЗВ-М с типом «исходная» |

| Неверный ИНН | ИНН заполняется корректно либо поле оставляется пустым | Нужно подать 2 отчёта:

|

| Информация о лице не указана | Включаются все физические лица, с которыми в отчётном периоде был заключён трудовой договор либо договор ГПХ, предполагающий облагаемые страховыми взносами выплаты | Необходимо подать форму с кодом «дополняющая» и включить в неё данные тех лиц, которые отсутствовали в исходной форме |

| Поданы данные об уволенном сотруднике | Лишнее лицо в форме расценивается как представление недостоверной информации | Необходимо подать форму с кодом «отменяющая», включив в неё только излишне указанных в исходной форме лиц |

| Неправильно указан отчётный период | Нужно указать код месяца в формате ХХ и код года в формате ХХХХ | Подается форма с корректно указанным отчётным периодом с кодом «дополняющая» |

Образец заполнения формы СЗВ-М

Скачать бланк и пример заполнения СЗВ-М

Вы можете скачать:

Добавить комментарий