1 мая 2022 года вступили в силу новые правила заполнения платёжных поручений на выплату зарплаты: введены новые коды вида доходов. Из-за допущенных работодателем ошибок ФССП может удержать с работника лишние суммы по исполнительным листам. Рассказываем, как заполнять платёжные поручения по новым правилам.

Составление платёжного поручения

Выплатить зарплаты на карты работников с расчётного счёта можно двумя способами:

- составить отдельное платёжное поручение на каждого работника

- заполнить одно платёжное поручение на всех работников с приложением к нему реестра

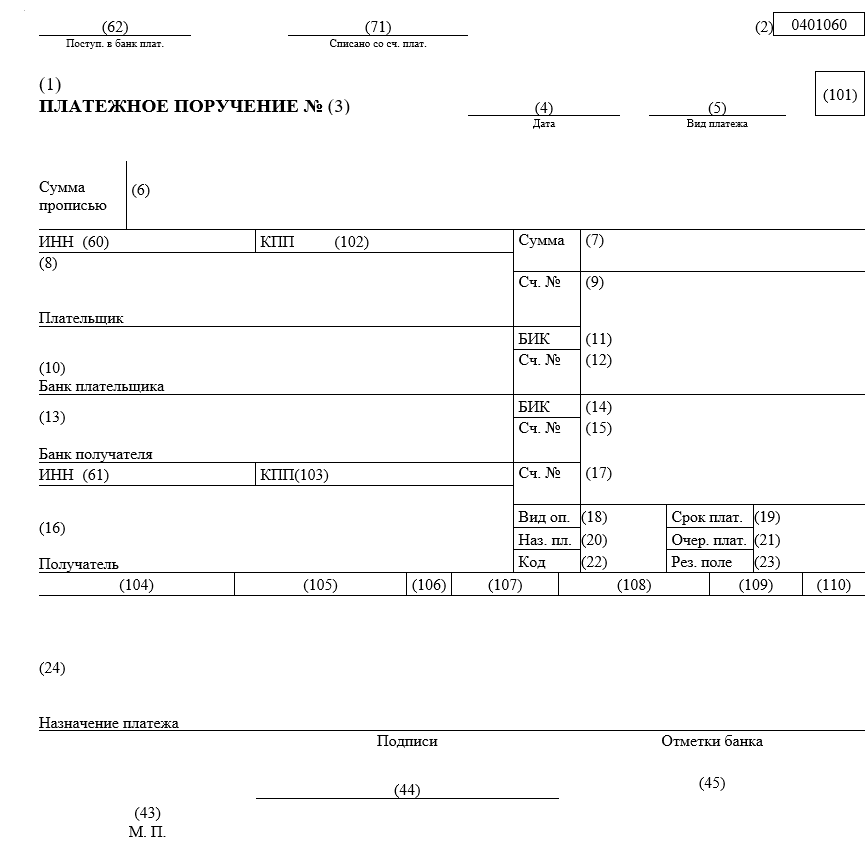

Отметим, что в приложении 3 к положению Центробанка РФ от 29.06.2021 № 762-П указаны форма платёжного поручения, номера и названия полей.

Далее расскажем о последних изменениях в правилах оформления платёжек на перечисление зарплаты.

Коды вида дохода

В поле 20 «Назначение платежа» нужно указать код вида дохода. У заработной платы, пособий, материальной помощи, компенсаций и подарков имеются свои коды. Именно по ним судебные приставы определяют, можно ли удержать с работника суммы по исполнительному производству.

До 01.05.2022 применялись следующие коды видов доходов.

| Код | Вид дохода | Нормативная база |

| 1 |

| См. ст. 99 ФЗ от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» (далее – Закон № 229-ФЗ) |

| 2 | Выплаты, из которых нельзя произвести удержание | См. ч. 1 ст. 101 Закон № 229-ФЗ |

| 3 | Выплаты, к которым не применяются ограничения по удержаниям в виде:

| См. ч. 2 ст. 101 Закона № 229-ФЗ |

С 01.05.2022 выделяются единовременные и периодические выплаты. Работодатель обязан определить характер выплат и выбрать подходящий код вида дохода.

- При единовременной (то есть разовой) выплате банку, чтобы удержать средства по исполнительному листу, понадобится согласие работника. В ином случае с единовременной выплаты производить удержание запрещено.

- При периодической выплате банк может произвести удержание. Однако получатель выплаты, на которую обращено взыскание, вправе потребовать в течение 14 дней возврат средств.

С 01.05.2022 применяются следующие коды видов доходов.

| Код | Вид дохода | Нормативная база |

| 1 |

| ст. 99 ФЗ Закона № 229-ФЗ |

| 2 | Периодические выплаты, из которых нельзя произвести удержание | ч. 1 ст. 101 Закона № 229-ФЗ |

| 3 | Периодические выплаты, к которым не применяются ограничения по удержаниям в виде:

| ч. 2 ст. 101 Закона № 229-ФЗ |

| 4 | Единовременные выплаты, из которых нельзя произвести удержание | ч. 1 ст. 101 Закона № 229-ФЗ |

| 5 | Единовременные выплаты, к которым не применяются ограничения по удержаниям в виде:

| ч. 2 ст. 101 Закона № 229-ФЗ |

| Поле 20 «Назначение платежа» не заполняется при перечислении сумм, которые не указаны в ст. 99 и ст. 101 Закона № 229-ФЗ (например, при возврате работнику займа). |

Пример.

Работодатель перечислил на счёт работника-должника компенсацию за использование его личного оборудования. Такая компенсация является единовременной выплатой, поэтому в платёжке указали код вида дохода 4. Чтобы обратить на эту сумму взыскание, банк должен получить согласие работника на списание со счёта денежных средств.

Отметим, что, если одному работнику производятся выплаты с разными кодами, на каждый вид дохода нужно оформлять отдельное платёжное поручение с определённым кодом.

Очерёдность платежей

Когда на расчётном счёте организации достаточно денег для исполнения всех платёжек, списания производятся в порядке их поступления.

Когда денег на счёте недостаточно, списания производятся согласно очерёдности платежа, указанной в поле 21. В этом поле можно использовать следующие значения:

- значение «1» – взыскания по исполнительным листам: алименты и возмещение вреда, причинённого жизни и здоровью

- значение «2» – по исполнительным листам задолженность по заработной плате, выходные пособия, авторские вознаграждения

- значение «3» – зарплата по трудовому договору и уплата задолженности в ФСС, ПФР, ФОМС и ФНС

- значение «4» – выплаты по исполнительным листам с иными денежными требованиями

- значение «5» – уплата текущих платежей в ФСС, ПФР, ФОМС и ФНС, а также по иным платёжным документам в порядке календарной очереди.

Отметим, что в одном платёжном поручении не нужно объединять платежи с разной очерёдностью. Допустим, на расчётном счёте организации недостаточно денег для всех выплат. Однако в одно платёжное поручение с очерёдностью платежа «3» включили зарплату и материальную помощь. Тогда некоторым сотрудникам может не хватить денег на заработную плату. При этом у материальной помощи очерёдность платежа «5», то есть её нужно выплачивать после зарплаты.

Назначение платежа

В платёжном поручении в поле 24 «Назначение платежа» нужно указать:

- ФИО работника

- название выплаты (например, зарплата за март 2022-го, аванс за апрель 2022-го и пр.)

- период, за который производится выплата

- реквизиты расчётной ведомости

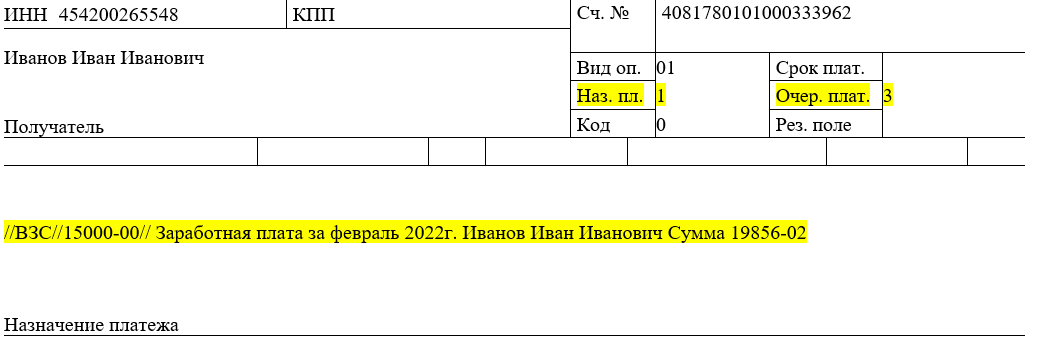

Если у работодателя имеется исполнительный лист на работника, он удерживает средства из зарплаты сотрудника, а в поле 24 указывает сумму удержания. Тогда приставы увидят, какую часть работодатель удержал из зарплаты, и не превысят норму.

Сумма удержания в поле 24 заносится следующим образом:

- символ «//» (начало записи)

- заглавные буквы «ВЗС» (сокращение от слова взыскание)

- сумма цифрами (при этом копейки отделяются от рублей знаком «-»)

- символ «//» (конец записи)

Если работодатель не удерживает деньги по исполнительному производству, «ВЗС» указывать не нужно.

Как перечислить зарплату нескольким работникам

Когда необходимо перечислить зарплату нескольким работникам, составляется одно платёжное поручение на всю сумму. К нему прилагается реестр платежей. Платёжка должна содержать:

- поле 16 «Получатель» – наименование банка, в котором открыты счета работников, а также его местонахождение

- поле 7 «Сумма» – итоговая сумма к перечислению

- поле 6 «Сумма прописью» – итоговая сумма к перечислению прописью

- поле 20 «Назначение платежа» – код 1

- поле 21 «Очерёдность платежа» – код 3

- поле 24 «Назначение платежа» – наименование выплаты, а также номер и дата реестра, прилагаемого к платёжному поручению

Согласно приложению 1 к Положению Центробанка РФ от 29.06.2021 № 762-П работодатель при удержании из зарплаты суммы по исполнительному листу должен указать в поле 24 итоговую сумму удержания (ВЗС).

Форму реестра банки разрабатывают самостоятельно. Единая форма отсутствует, однако существуют общие требования, изложенные в п. 1.19 Положения Центробанка РФ от 29.06.2021 № 762-П. В реестре нужно указать:

- ФИО работников

- их расчётные счета

- суммы к перечислению

- суммы удержаний

Передача платёжек в банк

Зарплата выплачивается не реже 2-х раз в месяц – один раз в 15 или 16 дней.

Зарплата за 1-ую половину месяца (аванс) выдаётся во 2-ой половине месяца – с 16 по последнее число месяца. Окончательный расчёт производится с 1 по 15 число месяца, следующего за отработанным периодом.

Работодатель направляет платёжное поручение в банк в электронном или бумажном виде в течение 10 календарных дней с даты, следующей за днём составления платёжки.

Обязанность работодателя по выплате зарплаты считается исполненной не в дату списания денег с расчётного счёта, а в дату их зачисления на карты работников, поэтому бухгалтеру нужно заранее составить платёжное поручение и реестр.

Также рекомендуем передавать в банк документы в самом начале дня выплаты зарплаты, поскольку банку понадобится время на обработку, а бухгалтеру – на устранение ошибок.

Читайте также Корректировка по РСВ: актуальные вопросы и примеры заполнения

Добавить комментарий