Федеральный закон №425-ФЗ, подписанный Президентом 28 ноября 2025 года, внес существенные изменения в Налоговый кодекс Российской Федерации. Налоговая реформа разрабатывалась с учетом текущих экономических условий. Она завершает ряд антикризисных мер 2020-х годов. Обновленные положения вступили в силу 1 января 2026 года и затронули практически все ключевые налоги: повысилась ставка НДС, изменились условия спецрежимов, пересмотрены льготы по страховым взносам. Руководителей и бухгалтеров ждет рост нагрузки по НДС для УСН свыше 10 млн руб. и пересмотр размеров взносов для малого и среднего бизнеса. В статье мы разбираем ключевые нововведения, основываясь на текстах обновленного законодательства.

Налоговое администрирование (Часть 1 НК РФ)

Налоговое администрирование теперь упрощает расчеты с бюджетом и усиливает налоговый контроль через новые правила взаимодействия с ФНС, действующие с 1 января 2026 года.

Уточнение понятий «сезонное производство» и «имущество»

Федеральный закон №425-ФЗ расширил понятие сезонного производства в ст. 11 НК РФ. Отсрочки по налогам теперь доступны не только при полной остановке, но и если природно-климатические условия или падение спроса стали причиной снижения производства или реализации продукции и услуг более чем на 50%.

Что же касается изменений в понятии «имущество», то теперь к нему относятся также безналичные денежные средства, бездокументарные ценные бумаги и цифровая валюта. Это повлияет на все налоговые расчеты.

Изменения по ЕНС и уведомлениям

Плательщики ЕНС получили право подавать уведомления об исчисленных суммах НДФЛ и страховых взносов авансом на несколько будущих периодов, например на квартал или год. Если фактическая сумма за истекший период не превысит заявленную, очередное уведомление не требуется. Уточнен порядок зачета таких уведомлений с запретом на зачет в пользу другого лица без обязанности по уплате.

Отсрочки, рассрочки и налоговый кредит

Закон увеличил предельный срок инвестиционного налогового кредита (ИНК) до 10 лет (ст. 66 НК РФ) и расширил отсрочки для сезонного бизнеса. Сокращен перечень документов для отсрочки, а основания для отказа уточнены: например, при акте проверки с доначислениями свыше 10% от суммы отсрочки или более 100 тыс. рублей.

Порядок взыскания задолженности

Налоговые органы теперь могут взыскивать средства со счетов правопреемника реорганизованной компании в пределах отрицательного сальдо ЕНС этого правопреемника (ст. 46 НК РФ). Установлен порядок восстановления безнадежной задолженности при отмене исключения юрлица из ЕГРЮЛ (ст. 59 НК РФ) или появлении данных о наследстве умершего физлица.

Новое в налоговом контроле

Инспекторы получили право проводить выездные проверки завершившихся периодов текущего года (ст. 89 НК РФ). А при рассмотрении материалов проверки у представителей ФНС есть право доступа на территорию, осмотр и выемку документов (ст. 91, 92, 94 НК РФ). Возражения на акт подают через систему представления налоговой и бухгалтерской отчетности в электронном виде (по телекоммуникационным каналам связи, или ТКС), через личный кабинет налогоплательщика (ЛКН) или сервис «Госуслуги» (ст. 100, 101 НК РФ). Рассмотрение материалов может производиться с видеоконференц-связью (ст. 101 НК РФ). Налоговый мониторинг доступен при соответствии одному из трех критериев — выручка, активы, налоги — вместо всех (ст. 105.26 НК РФ).

Снижение штрафов

При наличии хотя бы одного смягчающего обстоятельства (ст. 112 НК РФ) штрафы уменьшают не менее чем в два, но не более чем в десять раз (ст. 114 НК РФ). ФНС утвердила порядок и пределы снижения.

Налог на добавленную стоимость (НДС)

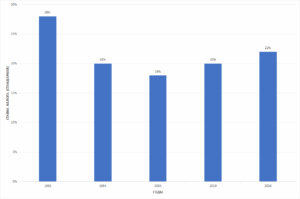

Пожалуй, важнейшим моментом в налоговых изменениях 2026 года стало повышение ставки НДС. Она увеличилась для товаров, работ и услуг, отгруженных до 22% (ст. 164 п. 3 НК РФ) для товаров, работ и услуг, отгруженных после 1 января 2026 года.

Как изменялась ставка НДС в России с 1992 по 2026 годы

Лимит для освобождения от НДС

Федеральный закон №425-ФЗ сократил порог доходов для освобождения по ст. 145 НК РФ с 60 до 10 млн рублей, что затронуло малый бизнес на УСН. Компании с выручкой свыше 10 млн рублей теперь обязаны регистрироваться как плательщики НДС, чтобы избежать подозрений в использовании схем дробления. Вступление в силу этой поправки заставляет бухгалтеров внимательно отнестись к лимитам: быстро проверить их и внести поправки в договоры.

Изменения в аренде майнинговой инфраструктуры

Законодатели не оставили без внимания новые источники дохода, появившиеся в результате развития высоких технологий, в частности майнинг криптовалют. Теперь, согласно вступившей в силу ст. 148 НК РФ, сдача в аренду оборудования для майнинга иностранцам облагается НДС как услуга на территории РФ. Российские поставщики мощностей рассчитывают и платят налог с таких операций. Это повышает нагрузку на криптоиндустрию, но позволяет государству получить новые источники дохода.

Отмена некоторых льгот по НДС

С 1 января 2026 года утратили силу положения о льготах в ст. 149 НК РФ:

- облагаются НДС реализация утилитарных цифровых прав (п. 3.1 п. 3),

- обслуживание банковских карт (п. 3 п. 3),

- клиринговые услуги (п. 3.2 п. 3),

- операции РЕПО (п. 4 п. 3),

- исключительные права на реестровое ПО (п. 26 п. 2).

Отдельно стоит отметить ситуацию с налогообложением ИТ-компаний. Так, для компаний реализующих исключительно российское программное обеспечение вместо освобождения от налога ввели пониженную ставку налога на прибыль.

Нулевой НДС при реализации сырья аффинажным организациям

Добывающие компании получили льготу в виде ставки 0% по НДС на руду, концентраты и продукты с драгметаллами при реализации аффинажным организациям. Это должно снизить издержки на переработку и стимулировать развитие отечественной отрасли.

Установлен порядок налогообложения утилитарных цифровых прав

Оплата по УЦП теперь приравнивается к авансу на будущие поставки (ст. 154, 171, 172 НК РФ), с учетом НДС при реализации. Как следствие, бухгалтерии необходимо вести отдельный учет таких операций для вычетов и деклараций.

Отказ от нулевой ставки

Право отказаться от ставки 0% расширено на услуги по международной перевозке импортируемых товаров помимо экспорта. Это дает гибкость для оптимизации вычетов в логистике.

Утверждение документов НДС налоговой службой

ФНС получила полномочия по утверждению форм и порядков ведения счетов-фактур, книг покупок/продаж и журналов учета (ст. 169 НК РФ), упрощая унификацию отчетности. Ранее это право принадлежало Правительству РФ.

Реквизиты ИП в счетах-фактурах

Теперь ИП указывают в счетах-фактурах ОГРНИП и дату присвоения вместо данных свидетельства о регистрации, что ускоряет проверки ФНС.

Важнейшие изменения в ставках НДС с 2026 года

| Что изменилось | Как применять | Основание |

|---|---|---|

Уплата НДС по ставке 22% | Основная ставка НДС повышена с 20 до 22%. Льготная ставка 10% сохраняется для всех социально значимых товаров – продукты питания, лекарства и медицинская продукция, товары для детей и другие. С 1 января ко всем отгрузкам необходимо применять новую ставку в 22%, даже если предоплата получена в 2025-ом. | п. 3 ст. 164 НК |

Теперь меньше продуктов со ставкой НДС 10% | Продукты, содержащие молоко, продукты с заменителем молочного жира, а также спреды и сливочно-растительные топленые смеси облагаются НДС по ставке 22%. Коды товаров, по которым нельзя применять ставку 10%, необходимо смотреть в постановлении Правительства. | Подп. 1 п. 2 ст. 164 НК |

| Банки стали начислять НДС за эквайринг, обслуживание банковских карт и процессинговые операции | Банк начислит НДС за эквайринг и операции по обслуживанию банковских карт за услуги, оказанные с 01.01.2026. Не имеет значения, когда заключили договор. Входной НДС вы сможете принять к вычету в общем порядке. | Ст. 149 НК |

Налог на прибыль организаций

Серьезные изменения произошли в главе 25 НК РФ, в которой прописаны правила и параметры уплаты налога на прибыль организаций.

Продлены ограничения на перенос убытков

Ограничение переноса убытков прошлых лет — не более 50% налоговой базы текущего периода — продлено до 31 декабря 2030 года (ст. 283 НК РФ). Ранее оно заканчивалось в 2026 году, теперь компании планируют финансы с учетом жестких лимитов на 5 лет вперед.

Новый порядок для участников международных групп компаний (МГК)

Участники международных групп компаний теперь обязаны платить внутренний (глобальный) минимальный налог на прибыль со ставкой 15%, если эффективная ставка в РФ ниже 15% и выполнены другие условия (ст. 288.5 НК РФ). Это усиливает контроль за трансфертным ценообразованием в крупных холдингах.

Амортизация основных средств, приобретенных за счёт бюджета

Из перечня неамортизируемого имущества (ст. 256 НК РФ) исключены основные средства, купленные за бюджетные целевые средства. Изменение устраняет противоречия, поскольку такие расходы изначально не включаются в первоначальную стоимость.

Расходы на российское ПО

Уточнен порядок применения коэффициента 2 к расходам на российское ПО и базы данных по лицензиям (ст. 264 НК РФ). В новом положении исключено многократное использование в цепочке лицензиатов. Это заставляет бухгалтерии ИТ-компаний внимательнее проверять договоры на соответствие законодательству.

Уточнение по сомнительным долгам

С 1 января расширено понятие сомнительных долгов по налогу на прибыль (ст. 266 НК РФ). Теперь в них включают задолженность по штрафам, пеням и санкциям, если основной долг по договору признан сомнительным и подтвержден судом. Речь идет о долгах, возникших при реализации товаров, выполнении работ или оказании услуг (ст. 266 НК РФ). Федеральный закон №425-ФЗ расширил перечень, чтобы кредиторы могли списывать такие суммы при неуплате свыше 45 дней. Бухгалтерии стоит проверить судебные решения для актуализации резервов.

Инвестиционные вычеты по новым правилам

Для монополий, специализирующихся на транспортировке нефти обновленное законодательство сохранило инвестиционные вычеты. А федеральный вычет стал доступен любому лицу группы инвестора независимо от отрасли (ст. 286.1, 286.2 НК РФ). Поправка увеличила гибкость решений для руководителей холдингов при распределении льгот.

Отмена деклараций по ОП

С 1 января 2026 года больше не действует требование к обособленным подразделениям подавать декларации по прибыли по месту своего нахождения. В ст. 289 НК РФ такого положения больше нет. Это поможет компаниям централизовать отчетность и снизить административную нагрузку.

Доходы иностранных граждан

Уточнения в ст. 309 НК РФ позволили исключить расширительные толкования, налогооблагаемые доходы (включая доходы от международных перевозок). Теперь все они указаны, как облагаемые налогом без каких-либо исключений.

Игорный бизнес на общей системе

Букмекеры и тотализаторы лишились льготы: доходы и расходы учитывают по прибыли в общем порядке (ст. 274 НК РФ). Отрасль переходит на стандартные правила учета.

Ограничения для «иностранных агентов»

Организации-иностранные агенты или организации, в которых доля иноагентов превышает свыше 10% в уставном капитале, теперь не имеют льгот по уплате налога на прибыль. Это относится также к вопросу пониженных ставок налога, например, для ИТ-компаний, а также освобождению от налога на прибыль, полученной благодаря дивидендам от дочерних подразделений. Бухгалтерам таких компаний должна полностью пересмотреть процедуру оптимизации.

Упрощенная система налогообложения (УСН)

Режим УСН в новом году сохранится, однако многие из тех, кто работает в его рамках, с 1 января 2026 года уже вынуждены перестраивать свою деятельность в новых условиях, главным образом, из-за поправок по НДС.

Поэтапное снижение лимита по НДС

Лимит доходов для освобождения от НДС по ст. 145 НК РФ будет снижаться поэтапно. ИП и компании на УСН с превышением порогового значения обязаны регистрироваться плательщиками НДС, обновляя договоры и отчетность. Бухгалтерам стоит рассчитать прогноз выручки заранее. Таблица ниже показывает условия перехода на новый режим.

Год | Уровень дохода для уплаты НДС | Когда нужно начинать платить НДС |

2026 | Доход за 2025 год > 20 млн руб. | С 1 января 2026 года |

| Доход в течение 2026 года > 20 млн руб. | С 1 числа месяца, следующего за месяцем, когда доход стал больше установленного лимита | |

2027 | Доход за 2026 год > 15 млн руб. | С 1 января 2027 года |

| Доход в течение 2027 года > 15 млн руб. | С 1 числа месяца, следующего за месяцем, когда доход стал больше установленного лимита | |

2028 | Доход в 2027 году > 10 млн руб. | С 1 января 2028 года |

| Доход в течение 2028 года > 10 млн руб. | С 1 числа месяца, следующего за месяцем, когда доход стал больше установленного лимита |

Адвокаты на УСН

Ограничение по ст. 346.12 НК РФ не распространяется на предпринимательскую деятельность адвокатов, который в статусе ИП ведут предпринимательскую деятельность, не связанную с адвокатурой. Это позволяет совмещать профессию с бизнесом без потери режима.

Балансовая стоимость ОС

В ст. 346.12 и 346.13 НК РФ «остаточная стоимость» заменена на «балансовая стоимость» для контроля лимита по основным средствам. ФНС теперь проверяет данные бухучета, упрощая контроль.

Расходы на нематериальные активы (НМА)

Перечень расходов УСН «Доходы минус расходы» (ст. 346.16 НК РФ) дополнен затратами на создание нематериальных активов самостоятельно, их достройку, дооборудование и модернизацию. Предприниматели расширяют базу списаний.

Льготные ставки и каникулы

Регионы устанавливают пониженные ставки (1–6% «Доходы», 5–15% «Доходы минус расходы») и налоговые каникулы для ИП только по видам деятельности и критериям Правительства РФ (ст. 346.20, 346.21 НК РФ). Руководителям нужно сверять местные законы с федеральным перечнем.

Учет товаров при переходе на общую систему налогообложения (ОСНО)

При переходе с УСН на ОСНО товары, купленные и оплаченные за 3 года до смены режима, учитываются в расходах по прибыли при реализации (ст. 346.25 НК РФ). Это смягчает налоговый удар для бизнеса.

Патентная система налогообложения (ПСН)

Патентная система налогообложения (ПСН) также пережила глубокие изменения. Одна из основных задач государства при реформировании ПСН — это борьба с дроблением бизнеса. Поэтому работавшие по этой системе предприниматели с 1 января 2026 года столкнулись со строгими ограничениями.

Снижение лимита доходов

Предельный доход для применения ПСН снижен с 60 до 10 млн рублей в год (ст. 346.45 НК РФ). ИП с превышением порогового значения теряют право работать в системе ПСН и должны перейти на УСН или ОСНО, а это требует пересмотра финансовых планов.

Исключение популярных видов деятельности

До принятия поправок планировалось отменить режим ПНС для розничной торговли и грузоперевозок. Однако полной отмены патентной системы для предпринимателей этих отраслей не произошло. Тем не менее, с 1 января действуют ограничения. Например, владельцы стационарных торговых точек смогут работать по патенту только в сельских и труднодоступных населённых пунктах. А вот для владельцев нестационарных торговых точек система ПНС сохранена на общих основаниях.

Работать по патенту с 1 января теперь не могут охранники. Это оговорено в Федеральном законе от 29.09.2025 № 359-ФЗ.

Перерасчёт патента при изменении показателей

С 1 января действует уточненный порядок перерасчёта стоимости патента, если у предпринимателя наблюдается сокращение масштабов деятельности. Например, уменьшается количество транспортных средств или торговых точек. В таком случае индивидуальный предприниматель должен подать заявление на получение нового патента, который будет действовать вместо старого и отразит обновлённые параметры. При этом сумма налога по старому патенту пересчитывается пропорционально сроку его действия (ст. 346.45 НК РФ).

Единый сельскохозяйственный налог (ЕСХН)

Для Единого сельскохозяйственного налога в 2026 году закон сохранил ставку 6 %. Но ряд других изменений потребует от специалистов отрасли более строго соблюдать условия применения.

Переход на ЕСХН

Если вы планировали перейти на ЕСХН с 1 января 2026 года, то вам нужно было подать уведомление в налоговую службу до 31 декабря 2025 года.

Оценка ОС по балансовой стоимости

В ст. 346.6 НК РФ термин «остаточная стоимость» заменен на «балансовая стоимость» для контроля лимита по основным средствам, как и для УСН. ФНС теперь сверяет данные бухучета, упрощая проверки для аграриев.

Учёт расходов при переходе на ОСНО

При смене ЕСХН на ОСНО в расходах по прибыли учитываются товары, купленные и оплаченные за 3 года до перехода, но реализованные после него (ст. 346.6 НК РФ). Это снижает налоговые риски для сельхозпроизводителей при выходе из режима.

Налог на доходы физических лиц (НДФЛ)

С 1 января действуют новые положения по Налогу на доходы физических лиц (НДФЛ). Они касаются вычетов, льгот и администрирования доходов.

Изменения по вычету на детей

Стандартный вычет на детей предоставляется, пока доход родителя нарастающим итогом не превысит 450 000 рублей (ранее 350 000 рублей) по основной налоговой базе (ст. 218 НК РФ). Бухгалтеры должны внести коррективы в расчеты удержаний с учетом лимита.

Льгота при продаже жилья для семей с детьми

Освобождение от НДФЛ при продаже жилья для улучшения условий (ст. 217.1 НК РФ) расширено на семьи с недееспособными детьми любого возраста и детьми до 23 лет на очном обучении. Родители получают больше возможностей для семейного бюджета.

Командировочные расходы

В перечень необлагаемых НДФЛ командировочных расходов (ст. 217 НК РФ) внесены траты на покупку полисов ДМС, которые обязательны для въезда или пребывания за рубежом.

Освобождение от НДФЛ возмещения за утраченное имущество

С 1 января 2026 года действует важная льгота для граждан: от НДФЛ освобождаются доходы в виде возмещения стоимости утраченного имущества (но не дороже рыночной цены) или расходов на его восстановление. Такие выплаты делает виновное лицо, например, страховщик или виновник ДТП. Это упрощает налогообложение компенсаций и снижает риски для получателей.

Налогообложение выигрышей

Изменился порядок налогообложения выигрышей в букмекерских конторах и тотализаторах. До 2026 года налог с выигрыша до 15 000 рублей платило физическое лицо. Теперь же букмекерские конторы и тотализаторы обязаны выступать в качестве налогового агента и платить НДФЛ отдельно с каждой суммы выигрыша физлица независимо от его размера (ст. 214.7, ст. 228 НК РФ).

Ограничения для «иностранных агентов»

Физические лица, имеющие статус иностранного агента, лишились права на применение многих льгот и вычетов по НДФЛ, например, при продаже имущества (ст. 217, 219.1, 219.2 НК РФ). Для них установлена единая ставка НДФЛ в размере 30% на все доходы (ст. 224 НК РФ).

Страховые взносы

Реформа страховых взносов затрагивает почти всех: от малого бизнеса и ИП до ИТ-компаний и некоммерческих организаций. Федеральным законом № 580-ФЗ внесены поправки в НК РФ (статьи 421, 427, 430, 422), которые изменили тарифы, базы расчета и льготы. Руководителям и бухгалтерам стоит проверить статус своей компании, чтобы избежать доначислений.

Льготный тариф 15% только для приоритетных отраслей

Правительство РФ частично отменило льготу 15% на взносы с некоторых компаний из числа малого и среднего бизнеса. Теперь такой тариф сохраняется для предприятий из «приоритетных отраслей». А список таких отраслей утверждает Правительство РФ. Остальные должны платить 30%, что повысит нагрузку на фонд оплаты труда (ст. 427 НК РФ).

Повышение тарифа для ИТ-компаний

Для аккредитованных ИТ-организаций единый пониженный тариф страховых взносов, который сейчас составляет 7,6%, будет повышен. С 2026 года он составит 15% с сумм в пределах ЕПВБ. При этом тариф с сумм сверх ЕПВБ сохранится на уровне 7,6%. Также организации со статусом «Сколково» не смогут применять ИТ-льготы по взносам (ст. 427 НК РФ).

Взносы с МРОТ за директоров

Если зарплата единоличного исполнительного органа (директора) ниже МРОТ на начало года, база для взносов приравнивается к МРОТ. Это правило ст. 421 НК РФ бьет по ИП и малому бизнесу с минимальными окладами руководителям — взносы вырастут автоматически.

Изменения для ИП на УСН «Доходы минус расходы» и ЕСХН

ИП на этих режимах теперь платят 1% взносов на ОПС с доходов свыше 300 тыс. руб. не со всей выручки, а с разницы «доходы минус расходы» (ст. 430 НК РФ). Это снижает налоговую нагрузку для прибыльного бизнеса. В законе уточняется, что базой для расчета 1% взносов на ОПС с доходов свыше 300 000 рублей для этих режимов является разница между доходами и расходами, а не вся сумма доходов.

Новые льготы для СОНКО и религиозных организаций

С 2027 по 2036 год СОНКО и благотворители на УСН получат тариф 15% в пределах ЕПВБ и 7,6% сверх (ст. 427 НК РФ). Положение рассчитано на 10 лет, что оптимально для планирования некоммерческих проектов.

Командировочные расходы

Расходы на полисы ДМС для загранкомандировок исключены из базы взносов (ст. 422 НК РФ), как и в НДФЛ. Бухгалтерия стала проще.

Рост тарифов до 15% для ИТ-компаний и «Сколково»

Аккредитованные ИТ-организации потеряли прежний тариф 7,6%. С 1 января 2026 года он вырос до 15% в пределах предельной базы (ЕПВБ), сверх базы останется 7,6%. Резиденты «Сколково» теперь не могут применять ИТ-льготы по взносам.

Имущественные налоги

С 1 января 2026 года глубоко изменился порядок администрирования имущественных налогов для юридических лиц.

ФНС сама рассчитает налоги для организаций

С 2027 года вводится новый порядок администрирования, поэтому у компаний есть еще год для адаптации. Новые правила сводятся к следующему:

- отменяется обязанность организаций самостоятельно исчислять транспортный налог (ст. 362 НК РФ);

- отменяется обязанность организаций самостоятельно исчислять земельный налог (ст. 396 НК РФ);

- отменяется обязанность организаций самостоятельно исчислять налог на имущество, базой для которого является кадастровая стоимость (ст. 382 НК РФ).

По всем этим налогам ФНС будет сама производить расчёт и направлять организациям сообщения об исчисленных суммах, аналогично тому, как это сейчас происходит для физических лиц.

Изменены сроки уплаты

В связи с переходом на расчёт налогов инспекцией, изменены сроки уплаты для организаций (ст. 363, 383, 397 НК РФ):

- Авансовые платежи (за 1, 2, 3 кварталы): не позднее 28-го числа второго месяца, следующего за истекшим отчётным периодом (т.е. 28 мая, 28 августа, 28 ноября).

- Налог по итогам года: не позднее 28 марта года, следующего за истекшим.

Льготы для участников СВО и многодетных

С 1 января действуют новые льготы по транспортному налогу (ст. 361.1 НК РФ) и земельному налогу (ст. 391 НК РФ) для участников специальной военной операции и членов их семей. Также приведены в соответствие с Указом Президента № 63 налоговые вычеты по земельному и имущественному налогам физлиц для многодетных родителей.

Освобождение сельхозтехники

Уточнена льгота по транспортному налогу для сельхозтехники (ст. 361.1 НК РФ). Она действует, если транспорт используется по назначению в течение всего налогового периода, независимо от фактического срока использования.

Другие налоги и сборы

И кратко коснемся других нововведений, которые либо уже действуют с 1 января текущего года, либо будут вводиться на его протяжении, либо постепенно с учетом дополнительных решений Правительства РФ.

Технологический сбор

Об этом сборе говорится давно, и он вызывает ожесточенные споры. С 1 сентября 2026 года планируется ввести новый сбор на импорт и производство электроники. Этот платеж считается неналоговым. При этом вводят новое положение отдельной статьей в Федеральном законе от 31 декабря 2014 г. № 488-ФЗ «О промышленной политике в Российской Федерации».

По плану за установку технологического сбора отвечает Правительство РФ. Оно должно составить список электронной продукции, за которую будут вносится дополнительные платежи. Кабинет министров также должен утвердить порядок начисления, уплаты и возврата лишних сумм технологического сбора. По плану Правительства средства от сбора пойдут в доход федерального бюджета.

В таблице ниже отражены основные параметры технологического сбора:

Параметр | Примечание |

| За какие товары назначается сбор? |

|

| Кто будет платить? | Юрлица и ИП – производители и импортеры соответствующих компонентов и продукции |

| С какой даты планируется введение сбора? | С 1 сентября 2026 года |

| Как будут рассчитывать сбор? | За каждую единицу электронной компонентной базы (каждый электронный модуль) и каждую единицу промышленной продукции, содержащей компонентную базу (электронные модули), которая ввезена в РФ или произведена на территории страны |

| Каковы размеры технологического сбора? | Параметры определяет Правительство РФ

Планируется сделать ценовые значения в рублях фиксированными за единицу электронной продукции. Значение будет зависеть от вида, определенного по ТНВЭД ЕАЭС и ОКПД2

Пока планируемый максимальный размер сбора составляет 5 000 рублей |

Налог на игорный бизнес

Статус налога на игорный бизнес теперь переведен из регионального в федеральный (ст. 13 НК РФ). При этом изменился подход к налогообложению букмекерских контор и тотализаторов: действует новая Глава 25.5, по которой эти компании платят 5% с дохода (разница между принятыми ставками и выплаченными выигрышами), а не с количества объектов.

Акцизы

Продолжается плановая индексация ставок акцизов на 2026-2028 годы для таких товаров, как алкоголь, табак, автомобили и топливо (ст. 193 НК РФ). Важно, что теперь отменена обязанность по уплате авансового платежа акциза по алкогольной и спиртосодержащей продукции (ст. 184, 194, 204 НК РФ).

Водный налог

Здесь производится индексация ставки налога (ст. 333.12 НК РФ) на коэффициент-дефлятор. Теперь это будет происходить ежегодно.

НДПИ

В рамках налоговой реформы введен новый налоговый вычет по НДПИ. Он призван стимулировать инвестиционную активность в горнодобывающей отрасли. Эта мера поддержки касается компаний, добывающих железную руду (за исключением окисленных железистых кварцитов) на участках недр в Оленегорском районе Мурманской области. Вычет предоставляется в период с 1 января 2026 года по 31 декабря 2030 года и позволяет уменьшить налог на сумму, равную 50% от капитальных затрат на освоение месторождений

Госпошлина

Изменения в главе 25.3 НК РФ ввели новый объект обложения государственной пошлиной. Участники оборота маркированных товаров теперь должны уплачивать госпошлину за внесение сведений об операциях с такими товарами в государственную информационную систему мониторинга «Честный ЗНАК». Размер и порядок уплаты пошлины определяются Правительством РФ. Одновременно с этим отменена госпошлина за выдачу акцизных марок на алкогольную продукцию, ввозимую в РФ. Этот вид маркировки упразднен.

Важнейшие изменения в налоговом режиме с 2026 года (сводная таблица)

Налог / Режим | Положения 2025 года | Положения, действующие с 2026 года | Комментарии |

НДС | Ставка 20%, лимит УСН на уплату НДС — 60 млн рублей. | Ставка 22%, лимит для НДС на УСН — 20 млн рублей. | Повышение ставки увеличит нагрузку. Малый бизнес выходит на НДС. Требуется оптимизация учета. |

Налог на прибыль | Общая ставка 25% | Дополнительные исключения по налоговой базе, корректировки мониторинга | Усилился контроль. Важно корректировать учетную политику. |

УСН | Лимит дохода до 450 млн рублей, вход в НДС с 60 млн рублей | Лимит доходов на УСН до 490,5 млн рублей, порог входа в НДС снижается до 20 млн рублей. | Малый бизнес должен адаптироваться к новому порогу доходов для НДС. |

НДФЛ | Прогрессивная шкала ставок от 13 до 22% | Расширение базы, изменен порядок учета премий | Важно корректно вести расчет и удержание налогов. |

Страховые взносы | Льготные ставки для МСП | Отмена ряда льгот, ужесточен контроль | Рост налоговой нагрузки для некоторых категорий плательщиков. |

Добавить комментарий