Выдача денег из кассы предприятия регистрируется путём заполнения специального документа – расходного кассового ордера. Рассмотрим особенности этого документа и правила его оформления подробнее.

Выдача денег из кассы организации – это кассовая операция. Правила ведения, оформления подобных операций регламентируются Указанием №3210-У, утверждённым Банком России от 11.03.2014 г. Документ применяется всеми юридическими субъектами в обязательном порядке. Единственным исключением являются банковские учреждения, для них есть отдельный акт.

Обратите внимание! Указание Банка России №3210-У разрешает организациям со статусом СМП и ИП использовать упрощённый вариант ведения кассы, оформления её операций.

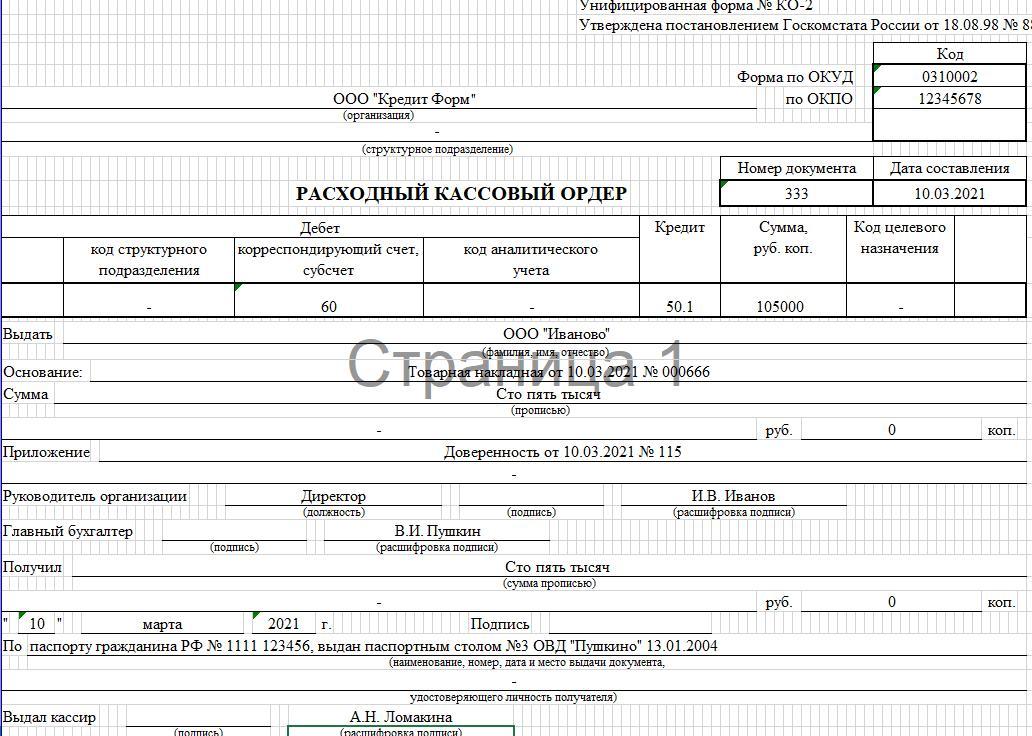

Выдача денежных средств в наличной форме из кассы организации оформляется с помощью расходных кассовых ордеров. Они имеют единую форму №КО-2, зарегистрированную 01.01.1999 г. Расходный кассовый ордер – это первичный документ учёта, поэтому использование установленной законом формы является обязательным для исполнения.

Согласно Указанию Банка России №3210-У, оформление расходника возможно на бумаге или в электронном виде.

Кто должен выписывать расходник?

Оформление ордера (заполнение документа, его подпись) совершает:

- главный бухгалтер

- кассир

- должностное лицо, выполняющее обязанности бухгалтера

- руководитель предприятия (при отсутствии уполномоченных лиц)

Согласно Указанию Банка России №3210-У, если глава организации сам ведёт операции с наличными, он имеет право самостоятельно подписывать расходники по кассе.

Особенности оформления ордера по расходу наличных средств:

- заполняется в одном экземпляре

- фиксируется в специальном журнале (форма КО-3)

- ордеры нумеруются, причём расход и приход имеют раздельную нумерацию

- нумерация начинается заново с января каждого календарного года

Согласно общему правилу, ведение кассовых операций – это обязанность кассира.

Этот процесс требует внимательно отношения к наличию следующих позиций:

- Подпись главного или обычного бухгалтера на бланке. Если эти штатные единицы отсутствуют, необходима подпись руководителя предприятия. Подпись должна соответствовать образцу (он находится у кассира).

- Совпадение сумм, проставленых в документе с помощью цифр и в прописном виде.

- Предоставление документов, подтверждающих полномочия лица.

Идентификация получателя кассиром:

- сверка личности получателя с предъявленным паспортом, иным документом

- запрос наличия доверенности, дающей возможность получения денежных средств

- проверка правильности составления доверенности

Важно! Выдача наличных возможна только тому лицу, что указано в доверенности предприятия или в расходнике.

Выдача денег согласно доверенности от предприятия требует от кассира проверки следующих данных:

- проверка документов получателя

- сверка его документов с данными, указанными доверенности (проверке подлежит фамилия, имя, отчество)

- проверка документов лица, получающего деньги по доверенности

Доверенность необходимо приложить к расходнику. В случае, когда документ оформлен на получение не одной, а нескольких выплат, либо необходим для предъявления в разных организациях, с него снимают копию. После этого кассир заверяет её в том порядке, что принят в ИП, на предприятии.

К ордеру прилагают заверенную копию документа. Оригинал хранится у кассира организации. По окончании последней операции, оригинал прикладывают к кассовому расходнику.

Когда кассир выдал деньги, он обязан подписать ордер. Электронный документ подписывается соответствующим образом (это регламентируется п. 6.2 Указания №3210-У). Кассир также подписывает расходник.

Заполнять расходник разрешено от руки или печатным способом. В бумажный ордер исправления не вносятся.

Электронный ордер требует специальной подписи, это регламентируется требованиями ФЗ «Об электронной подписи» № 63-ФЗ от 06.04.2011 г. Вносить изменения в уже оформленный ордер можно до момента его подписания.

Особенности заполнения ордера

Расходный кассовый ордер содержит следующие данные:

- наименование поставщика

- реквизиты доверенности с фамилией, именем, отчеством, паспортными данными представителя

Отсутствие всех данных – опасно. Наличие доверенности на получение денежных средств без подписи расходного кассового ордера представителем поставщика не является подтверждением факта получения денег.

Запрещено поступать следующим образом:

- получить от представителя поставщика чек ККТ либо квитанцию к приходному ордеру

- указать реквизиты этих документов в строках «приложение», «основание»

- приложить имеющиеся документы к расходнику

Эти действия не заменят на расходном ордере подписи лица, получившего средства. Они не заменяют передачи кассиру доверенности.

Информация о заполненном ордере подлежит внесению в кассовую книгу. В графу 2 кассир вносит фамилию, имя, отчество представителя, а также данные доверенности, наименование поставщика. Обязательно проставляется отметка, по какому договору, за какие товары, по какой накладной были переданы средства.

Как происходит выдача денег под отчёт?

На расходы компании или ИП могут понадобиться деньги. Кассир может выдать их под отчёт.

Особенности оформления расходного ордера:

- По распорядительному документу от предприятия (приказу), предпринимателя.

- По заявлению от лица, признаваемого подотчётным, составленному в письменной форме. Заявление имеет произвольную форму составления, главное — наличие информации о сумме, сроке, на который производится их выдача, даты, подписи руководителя (данные требования определяет п. 6.3 Указания Банка России №3210-У).

Хранение расходного ордера кассы производится в течение 5 лет.

Оформление расходника производится для выдачи:

- зарплаты работникам

- стипендии учащимся

- иных выплат

Выдача средств из кассы требует отметки в графе «дебет» кода синтетического счёта 71, в графе «кредит» — счёт 50 «касса». Оформление получения наличных денежных средств обязательно фиксируется указанием субсчёта счёта 50.

Читайте также Транспортный налог

Добавить комментарий