Национальная система прослеживаемости товаров начала работать. Ранее старт прослеживаемости перенесли с 1 июля. Список товаров, подлежащих прослеживаемости, утверждён Правительством РФ.

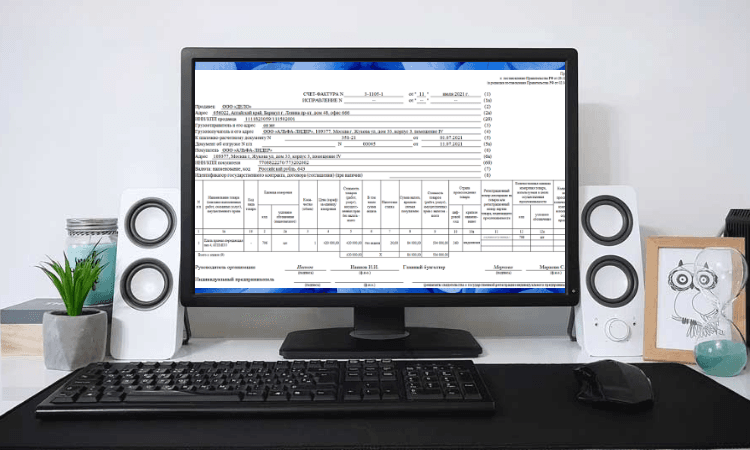

Согласно постановлению Правительства от 02.04.21 № 534 с 01.07.2021 года, счета-фактуры можно будет выставлять исключительно на новых бланках. Кроме того, изменятся формы журнала учёта счетов-фактур, книг покупок и продаж.

Приказ Минфина № 14н от 05.02.21. Новые правила обмена электронными счетами-фактурами. Операторы электронного документооборота, исключения по шифрованию электронных счетов-фактур.

В случае, когда на счёте-фактуре стоит подпись факсимиле, плательщик налогов не имеет права на получение вычета НДС. Об этом напомнил Арбитражный суд Северо-Западного округа в своём постановлении от 18.03.21 № А26-2242/2020.

Если покупатель оплатил товар, но в полной мере ещё не является его владельцем, то товар нельзя считать приобретённым, при этом учитывать его нужно на забалансовых счетах.

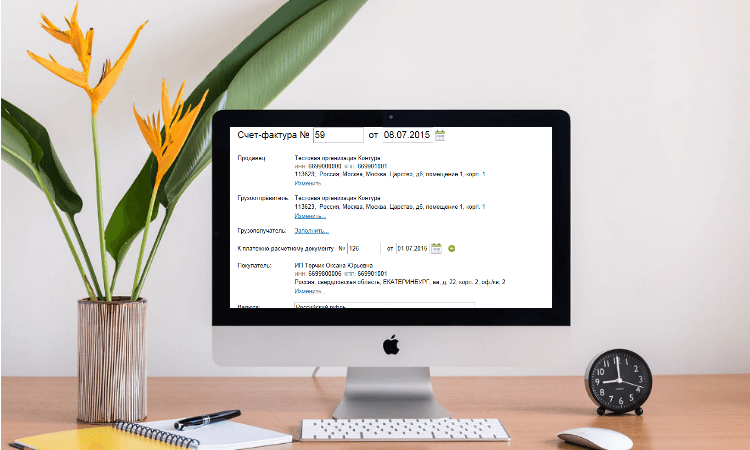

Грамотно заполненная счёт-фактура позволяет использовать вычеты при определении размера НДС. Наличие оттиска печати организации не является обязательным реквизитом, тогда как без подписей должностных лиц с обеих сторон документ считается недействительным.

Компании СКБ Контур и «Тензор», оказывающие услуги по организации электронного документооборота, внедрил систему взаимного обмена данными 2016 года. Теперь пользователи систем «Диадок» от […]

Счет-фактура является основным документом по учету НДС, на основании которого производится вычет. Поэтому всем плательщикам этого налога крайне важно знать тонкости, связанные с его составлением и отражением в учете. В нашем сегодняшнем материале — подборка разъяснений чиновников о счетах-фактурах.

В октябре 2017 года внесены изменения в Постановление №1137, которым утверждены правила ведения счетов-фактур и прочих документов по учету НДС. Все новшества собраны в этой статье.

Компании и предприниматели, применяющие упрощенную систему налогообложения (УСН), освобождены от уплаты большинства налогов и платежей, в том числе НДС. Соответственно, такие субъекты не […]

На время отсутствия главного бухгалтера директор может возложить на себя обязанностm подписывать за него счета-фактуры, издав соответствующий приказ. В этом случае он будет […]