Книга учёта получаемых доходов содержит информацию о полном объёме по налоговому учёту на патенте. За её отсутствие Налоговым Кодексом РФ предусмотрены штрафные санкции в размере 10 000 р. и выше. Следует разобраться в нюансах учёта доходов, необходимой для этого документацией и датой их фиксации.

С какой целью проводится учёт доходов на патенте

Ст. 346 НК РФ предусмотрено наличие книги учёта доходов на патенте в обязательном порядке. Записи в ней для налоговых органов являются подтверждением соблюдения лимита доходов, сумма которых не должна превысить 60 млн. р. за 2021 год.

Нарушение лимита грозит предпринимателям потерей прав на использование патента. В этом случае они в автоматическом формате переводятся на упрощённый режим при условии своевременной подачи уведомления об этом в УСН. Также предприниматели могут быть переведены на ОСНО.

Книга не несёт статуса документа строгой отчётности, но может быть потребована для проверки со стороны налоговых органов при проведении проверки ИП. Грубейшим нарушением в данном случае будет её отсутствие. Согласно статье 120 Налогового Кодекса РФ, предпринимателю могут грозить материальные взыскания:

- одно нарушение за налоговый период карается штрафом в размере 10 000 р.

- несколько нарушений за разные периоды — до 30 000 р.

Количество книг и правила их оформления

Приказ Минфина от 22.10.2012 №135н содержит 3 и 4 приложения, регламентирующие порядок и форму заполнения книги.

Действие каждого патента вступает в силу с начала года, поэтому книга доходности на него заводится на 365 дней. В случаях, когда срок действия патента составляет менее года, учёт доходов фиксируется в новой книге.

Согласно п. 1 ст. 346.53 НК РФ, допускается введение одной книги на доходность при приобретении нескольких патентов одновременно. Можно завести книгу для каждого из них отдельно, что не противоречит законодательству.

Книга учёта доходов может иметь электронный или бумажный вариант исполнения. Первый вариант требует распечатки в конце срока для дальнейшей подачи в налоговые органы. Её нумеруют и прошнуровывают, а на последнем листе ставят печать и подпись юридического лица.

Порядок заполнения книги учёта доходов для ПСН

Данный предмет отчётности содержит только таблицу с данными и титульную страницу, на которой вносятся следующие данные:

- ФИО, адрес и ИНН

- название банка и номер расчётного счёта

- название субъекта выдачи и сроки действия

- коды ОКУД, ОКПО, ОКАТО с датами

Читайте также Бухгалтеру на заметку: что нужно знать о «первичке»

Наглядный пример титульной страницы книги учёта

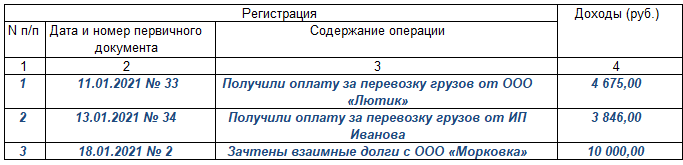

Таблица с указанием суммы доходов содержится в Разделе I. Туда заносятся все доходы от патента. Другие доходы туда не вносятся.

Все суммы вписываются в порядке строгой хронологии, начиная с ранних доходов и заканчивая последним.

В Раздел входят четыре графы:

- порядковый номер в Графе 1

- чеки, выписки по доходам с указанием номера и даты в Графе 2

- информация о произведенных операциях в Графе 3

- итоговая сумма в Графе 4

В последнюю строку книги вносится суммарный размер дохода.

Здесь речь пойдёт об учёте доходов и способах этого процесса.

При заполнении книги следует учитывать ряд определенных нюансов. Необходимо чётко представлять, какие документы для этого нужны, как вписывать доходы, авансы.

В какие сроки производится учёт доходов

Конкретная дата получения дохода от патента согласно п. 2 ст. 346.53 НК РФ считается:

- дата получения дохода стандартными денежными знаками, перевод на банковский счёт

- дата получения дохода в натуральном виде

- дата передачи результатов работы, услуги, задолженности

Расчёты векселями принято относить к категории получения дохода по индоссаменту.

С какой периодичности вписываются новые данные

Все индивидуальные предприниматели обязаны непрерывно вносить актуальные и достоверные данные о получении дохода по патенту согласно Приказу Минфина № 135н. от 22.10.2012 г.

Нарушение своевременного отображения данных в книге подпадает под грубое нарушение норм и правил учёта согласно статье 120 Налогового Кодекса РФ. Каждая сумма дохода в обязательном порядке фиксируется в книге именно в день его получения предпринимателем. Внесение записей в недостоверные даты, месяцы не допустимо с точки зрения налогового законодательства нашей страны.

Учёт доходов в натуральной и валютной форме

Получение доходов в иностранных денежных знаках подлежит аналогичному учёту рублёвых поступлений. Полученные в валюте суммы отображаются в рублёвом эквиваленте, исходя из официальной ставки Центробанка, действующей на момент получения прибыли по патенту. Данный вопрос регулируется п. 5 ст. 346.53 НК РФ.

Натуральная форма получения дохода рассчитывается по её среднерыночной стоимости. Данную процедуру регламентируют правила НК РФ (статья 105.3).

Учёт предоплаты клиентов

Прибыль, получаемая в виде предоплаты от покупателей, заносится в книгу учёта доходов в день осуществления транзакции. Письмо Минфина России от 03.02.2017 г. N 03-11-12/5800 предписывает учёт и соблюдение размеров лимита при получении предоплаты.

Возврат уже полученного авансового дохода клиенту заранее позволяет вычесть его сумму из общего дохода за конкретных налоговой период. Это легко сделать при помощи изменения данных в четвёртой графе книги учёта доходов. Достаточно поставить минус и вычесть сумму предоплаты, возвращённой покупателю.

Отображение изменения данных о доходах без наличия кассовой книги

П. 1 Указания ЦБ от 11.03.2014 № 3210-У определяет порядок упрощённых кассовых операций для юридических лиц на патенте. ИП освобождаются от установки лимитированного денежного остатка без составления расходных и приходных кассовых ордеров. Кассовую книгу в данном случае можно не вести, но по собственному желанию предпринимателя он может это делать.

Полученные через кассу в онлайн режиме доходы, отображаются в книге двумя способами:

- Основываясь на данных бухгалтерской отчётной документации за конкретный временной промежуток (день, неделя, квартал), согласно отчёту ОФД, по данным выручки.

- Путём регистрации всех кассовых чеков в книге.

Отображение доходов в книге по безналичному расчёту

Кассовый товарный чек выдается клиенту даже в случае безналичной оплаты товара или услуги. Комиссия за эквайринг в этом случае входит в общую сумму полученного дохода. К примеру, полученная прибыль в размере 20 т. р. с учётом вычета комиссии за проведение банковских операций 200 р., заносится в книгу доходов в полном объёме.

День и дата проведения банковской транзакции не учитывается в данном случае. В книгу вносится дата выдачи товарного чека покупателю. Для этого взаиморасчёт должен быть проведен в обязательном порядке между сторонами, товар был получен, а деньги списаны.

Исправление недостоверных данных в книге

При использовании книги в электронном формате таких трудностей не возникает, а вот бумажная версия требует исправления некорректной информации путем её зачёркивания. Новые данные вносятся рядом и заверяются подписью юридического лица с печатью организации. Также следует указать актуальную дату.

Внесение корректировок должны быть отражены в бухгалтерской справке с подробными объяснениями.

Справка об исправлении в КУДиР выглядит следующим образом.

Читайте также Код УИН в платёжном поручении 2021

Добавить комментарий