08 июля ввели систему прослеживаемости товаров. Теперь юрлица и ИП должны ежеквартально сдавать в налоговую службу отчёт об операциях с продукцией, подлежащей прослеживаемости. Рассмотрим, в какие сроки нужно отправить отчёт и какие данные в нём указываются.

Участники системы прослеживаемости

Требования национальной системы прослеживаемости распространяются на всех юрлиц и ИП, совершающих операции с прослеживаемой продукцией. Система налогообложения не имеет значения. Положение о национальной системе прослеживаемости товаров, утверждённое Постановлением Правительства РФ от 01.07.2021 № 1108 (далее – Положение о прослеживаемости) устанавливает, что указанные лица – участники оборота прослеживаемой продукции (п. 2).

Национальная система прослеживаемости введена 08.07.2021. По п. 3-4 Положения о прослеживаемости система действует с момента ввоза на территорию РФ импортной продукции до её сбыта: передачи в производство, продажи физлицам, экспорта и утилизации.

В письмах ФНС России от 19.08.2021 № ЕА-4-15/11700@ и от 12.05.2021 № ЕА-4-15/6469@ установлены критерии, по которым можно определить, относится ли товар к импортным. Эти сведения содержатся в технической документации, переданной продавцом: паспорт товара, сертификат соответствия и спецификация, в которых указывается страна происхождения.

Если юрлицу или ИП не удалось установить происхождение, вводить в систему прослеживаемости такую продукцию не нужно. Однако придётся обосновать, по каким причинам невозможно определить страну происхождения.

Форма отчёта и сроки его сдачи

Приказом ФНС России от 08.07.2021 № ЕД-7-15/645@ установлены форма и порядок заполнения отчёта об операциях с продукцией, подлежащей прослеживаемости.

Срок сдачи отчёта – не позднее 25 числа месяца, следующего за отчётным кварталом.

Впервые юрлица и ИП, участвующие в системе прослеживаемости, будут сдавать отчёт по итогам 3 квартала 2021-го – не позднее 25.10.2021. Направить его налоговикам можно только в электронной форме по ТКС.

Отчёт о прослеживаемости направляется головной фирмой в ИФНС России по месту учёта. При этом в отчёт включаются операции с прослеживаемой продукцией, совершённые как головным офисом, так и его российскими обособленными подразделениями.

П. 2.3 ст. 23 НК РФ и п. 32 Положения о прослеживаемости устанавливают: если в отчётном периоде отсутствуют операции с прослеживаемой продукцией, нулевой отчёт сдавать не нужно.

Операции, которые включаются в отчёт

Таблица. Кому и при совершении каких операций необходимо сдавать отчёт о прослеживаемости.

| Участники системы прослеживаемости | Совершённые операции |

| Покупка, продажа, посреднические и другие операции с прослеживаемой продукцией. |

| Юрлица на ОСНО, если операцию с прослеживаемой продукцией не включили в декларацию по НДС | Передача в производство, утрата и утилизация прослеживаемой продукции (поскольку эти операции нельзя отразить в книге покупок и продаж), а также покупка продукции у контрагентов на УСН или освобождённых от уплаты НДС (то есть лиц, не выставляющих счета-фактуры). |

Поэтому, если совершаются необлагаемые операции, а также иные операции, не включённые в декларацию НДС, сдавать отчёт необходимо.

Обратите внимание: декларация по НДС и отчёт об операциях – разные формы отчётности. Они не исключают друг друга. Например, если операцию по ошибке или намеренно не включили в декларацию по НДС, в отчёте об операциях она также не указывается. Стоит сдать уточнённую декларацию по НДС.

В отчёт об операциях добавили коды видов операций (КВО), которые разделены на блоки для разных участников, применяющих различные режимы налогообложения. Теперь организациям проще ориентироваться и разделять операции, а налоговикам – сверять показатели всех участников прослеживаемости.

КВО приведены в приложении 1 к Порядку заполнения отчёта, утверждённому Приказом ФНС РФ от 08.07.2021 № ЕД-7-15/645.

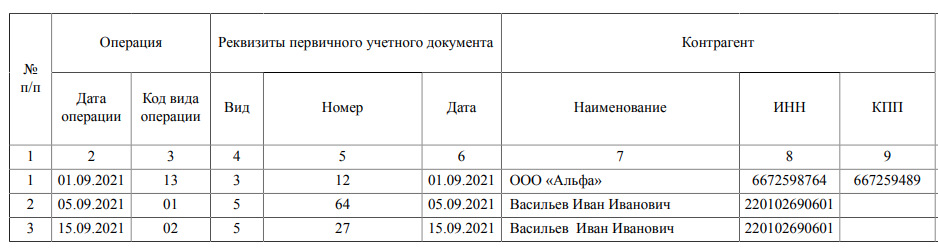

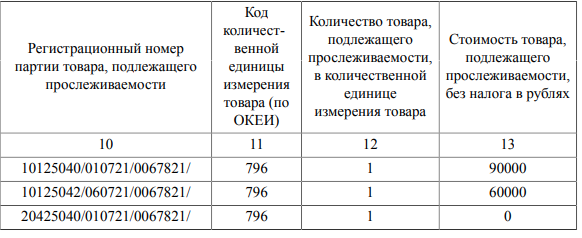

Образец заполнения отчёта

ИП в 2020-ом приобрёл для осуществления своей деятельности импортные товары: монитор, морозильную камеру и стиральную машину. После 08.07.2021 на эти товары направлены уведомления об остатках. Далее в 2021-ом ИП совершил следующие операции:

- 01.09.2021 передал морозильную камеру в качестве вклада в уставный капитал ООО «Альфа». Операция подтверждается УПД № 12 от 01.09.2021 и отражается в отчёте с КВО 13

- 05.09.2021 передал монитор в производство. Операция подтверждается актом приёма-передачи № 64 от 05.09.2021. В процессе производства первоначальные свойства монитора изменились – он стал неотделимой частью POS-системы. Поэтому операция отражается в отчёте с КВО 01. Также по подп. «ж» п. 10 Порядка заполнения отчёта в строках 7, 8 и 9 ИП указывает свои реквизиты, поскольку контрагент отсутствует

- 15.09.2021 утилизировал стиральную машину из-за неисправности. Операция подтверждается актом утилизации № 27 от 15.09.2021 и отражается в отчёте с КВО 02

Эти операции попадут в отчёт, независимо системы налогообложения.

Образец заполнения отчёта о прослеживаемости за 3 квартал 2021-го.

Образец заполнения отчёта о прослеживаемости (Часть 1)

Образец заполнения отчёта о прослеживаемости (Часть 2)

Образец заполнения отчёта о прослеживаемости (Часть 2)

Санкции за непредставление отчёта и ошибки в нём

Сейчас национальная система прослеживаемости работает в экспериментальном режиме, поэтому санкции за нарушение правил не предусмотрены.

Меры ответственности введут 01.07.2022. Предполагаемый размер штрафа за непредставление отчёта, его предоставление с нарушением сроков или ошибками – 1000 руб. Санкций за ошибки можно избежать, предоставив налоговикам уточнённый отчёт до получения протокола об административном правонарушении.

Но игнорировать сдачу отчёта не нужно. Если налоговая служба обнаружит расхождения между вашими данными и данными других участников системы прослеживаемости, она истребует счета-фактуры, а также другую документацию с реквизитами прослеживаемости.

Коды видов операций в отчете об операциях с прослеживаемыми товарами

КВО отражены в приложении 1 к Порядку заполнения отчета (Приказ ФНС от 08.07.2021 № ЕД-7-15/645).

Операции прекращения прослеживаемости

| КВО | Название операции | Кто отражает | Примечание |

| 01 | Передача товара в производство и на переработку | Все организации и ИП | Товары теряют или меняют свои первоначальные характеристики или становятся неотделимой частью другого товара. Передача товара сотрудникам для использования в основной деятельности не является передачей товара в производство. Например, при передаче мониторов сотруднику для работы товар не выбывает из системы (письмо Минфина от 23.08.2021 № 27-01-22/67650) |

| 02 | Захоронение, утилизация, обезвреживание, уничтожение товара | Все организации и ИП | Попадает под пристальное внимание налоговой |

| 03 | Уничтожение, утрата товара в результате действия непреодолимой силы | Все организации и ИП | Попадает под пристальное внимание налоговой |

| 04 | Продажа товара физлицам для личных нужд и самозанятым | Участники на спецрежимах и освобожденные от НДС | Если товар приобретен физлицом для организации (ИП) по доверенности, прослеживаемость сохраняется. При этом физлицо сообщает, что покупает товары не для личных нужд (письмо Минфина от 23.08.2021 № 27-01-22/67650). Если физлицо, приобретая товар, не сообщит, что представляет организацию, и не покажет доверенность, то операция будет оформлена как продажа в розницу. Тогда прослеживаемость товара прекратится (пп. «в» п. 4 Положения прослеживаемости, Письмо Минфина от 23.08.2021 № 27-01-22/67650) |

| 05 | Вывоз товара в режиме экспорта или реэкспорта | Участники на спецрежимах и освобожденные от НДС | Если организация на ОСНО, экспортные операции с реквизитами прослеживаемости будут отражены в декларации по НДС и попадут в книгу продаж, поэтому отчет по ним сдавать не потребуется |

| 06 | Безвозмездная передача товара физлицам и самозанятым | Участники на спецрежимах и освобожденные от НДС | Безвозмездная передача товара облагается НДС и отражается организациями на ОСНО в книге продаж |

| 07 | Конфискация товара государством | Все организации и ИП | х |

| 08 | Реализация товара дипломатическим представительствам и консульским учреждениям | Участники на спецрежимах и освобожденные от НДС | х |

| 09 | Недостача товара, выявленная при инвентаризации | Все организации и ИП | х |

Операции возобновления прослеживаемости

| КВО | Название операции | Кто отражает | Примечание |

| 10 | Выявление товаров при инвентаризации | Все организации и ИП | х |

| 11 | Возврат товаров покупателями-физлицами самозанятыми | Участники на спецрежимах и освобожденные от НДС | Организации на ОСНО отразят эту операцию в книге покупок. Возобновление прослеживаемости товара осуществляется по тому же РНПТ, который был присвоен ему до выбытия по причине реализации |

| 12 | Возврат неиспользованных товаров на производстве | Все организации и ИП | Возобновление прослеживаемости товара осуществляется по тому же РНПТ, который был присвоен ему до передачи в производство |

Операции при передаче (получении) имущества (товара), не связанные с реализацией или безвозмездной передачей

| КВО | Название операции | Кто отражает | Примечание |

| 13 | Передача или приемка товара в качестве вклада в имущество компании | Все участники прослеживаемости при передаче/приемке имущества (товара):

| Первичные учетные документы: передаточный акт; разделительный баланс; соглашение о разделе имущества и т. д. |

| 14 | Получение товара не связанное с реализацией или получением на безвозмездной основе |

Операции при приобретении (получении), реализации (передаче)

| КВО | Название операции | Кто отражает |

| 15 | Реализация товара собственником товара | Участники:

|

| 16 | Передача на безвозмездной основе права собственности на товары | |

| 17 | Приобретение товара в собственность | Участники:

|

| 18 | Получение на безвозмездной основе права собственности на товары | Участники:

|

| 19 | Составление продавцом универсального корректировочного документа в связи с уменьшением стоимости | Участники на спецрежимах и освобожденные от НДС |

| 20 | Составление продавцом универсального корректировочного документа в связи с увеличением стоимости | Участники на спецрежимах и освобожденные от НДС |

| 21 | Получение покупателем корректировочного счета-фактуры (универсального корректировочного документа) в связи с уменьшением стоимости | Участники:

|

Операции с посредниками

| КВО | Название операции | Кто отражает |

| 23 | Реализация комиссионером (агентом), действующим от своего имени и в интересах комитента (принципала), товара комитента (принципала) | Комиссионер (агент), когда комитент (принципал) применяет спецрежим, или освобожден от НДС Только для посреднических операций |

| 24 | Передача комиссионером (агентом), действующим от своего имени и в интересах комитента (принципала), сведений о реализации товара комитента (принципала) | Комиссионер (агент), когда комитент (принципал) применяет спецрежим, или освобожден от НДС Только для посреднических операций |

| 25 | Отражение комитентом (принципалом) сведений о реализации товара комиссионером (агентом), действующим от своего имени и в интересах комитента (принципала) | Для комитента (принципала), когда комитент (принципал) применяет спецрежим, или освобожден от НДС. Только для посреднических операций |

| 26 | Приобретение комиссионером (агентом), действующим от своего имени и в интересах комитента (принципала), товара для комитента (принципала) | Комиссионер (агент) в случае приобретения для комитента (принципала) товара у организации или ИП на спецрежиме или освобожденного от НДС. Только для посреднических операций |

| 27 | Передача комиссионером (агентом), действующим от своего имени и в интересах комитента (принципала), сведений о приобретении товара для комитента (принципала) | Комиссионер (агент) в случае приобретения для комитента (принципала) товара у участника системы, применяющего спецрежим или освобожденного от НДС Только для посреднических операций |

| 28 | Отражение комитентом (принципалом) сведений о приобретении товара комиссионером (агентом), действующим от своего имени и в интересах комитента (принципала) | Комитент (принципал):

и (или)

Только для посреднических операций |

| 29 | Составление комиссионером (агентом) универсального корректировочного документа в связи с уменьшением стоимости | Комиссионер (агент), когда комитент (принципал) работает на спецрежиме или освобожден от НДС Только для посреднических операций |

| 30 | Передача комиссионером (агентом) сведений о возврате покупателем ранее реализованных комиссионером (агентом) товаров комитента (принципала) | Комиссионер (агент), когда комитент (принципал) работает на спецрежиме или освобожден от НДС Только для посреднических операций |

| 31 | Получение комитентом (принципалом) сведений о возврате покупателем ранее реализованных комиссионером (агентом) товаров комитента (принципала) | Комитент (принципал), когда комитент (принципал) работает на спецрежиме или освобожден от НДС Только для посреднических операций |

| 32 | Получение комитентом (принципалом) корректировочного счета-фактуры в связи с уменьшением стоимости | Комитент (принципал), когда комитент (принципал) работает на спецрежиме или освобожден от НДС Только для посреднических операций |

| 33 | Отражение комиссионером (агентом) сведений о возврате комитентом (принципалом) приобретенных для него комиссионером (агентом) товаров | Комиссионер (агент) в случае приобретения для комитента (принципала) товара у участника оборота на спецрежиме или освобожденного от НДС Только для посреднических операций |

| 34 | Получение комиссионером (агентом) универсального корректировочного документа в связи с изменением стоимости в сторону уменьшения | Комиссионер (агент) в случае приобретения для комитента (принципала) товара у участника оборота на спецрежиме или освобожденного от НДС Только для посреднических операций |

| 35 | Отражение комитентом (принципалом) сведений о возврате товара, приобретенного для него комиссионером (агентом) | Комитент (принципал) в случае приобретения комиссионером (агентом) товара у участника оборота на спецрежиме или освобожденного от НДС Только для посреднических операций |

| 36 | Отражение комиссионером (агентом) передачи сведений о реализации комиссионером (агентом), действующим от своего имени и в интересах комитента (принципала), товара комитента (принципала) физлицам для не связанных с предпринимательской деятельностью нужд, а также самозанятым | Комиссионер (агент) при реализации товаров комитента (принципала) физлицам для нужд, не связанных с предпринимательской деятельностью, а также самозанятым Только для посреднических операций |

| 37 | Отражение комитентом (принципалом) получения сведений о реализации комиссионером (агентом), действующим от своего имени и в интересах комитента (принципала), товара комитента (принципала) физлицам для нужд, не связанных с предпринимательской деятельностью, а также самозанятым | Комитент (принципал) при реализации товаров через комиссионера (агента) физлицам для нужд, не связанных с предпринимательской деятельностью, а также самозанятым. Только для посреднических операций |

| 38 | Передача комиссионером (агентом) сведений о возврате покупателем-физлицом или самозанятым ранее реализованных комиссионером (агентом) товаров комитента (принципала) | Комиссионер (агент) при реализации товаров комитента (принципала) физлицам и самозанятым Только для посреднических операций |

| 39 | Получение комитентом (принципалом) сведений о возврате покупателем-физлицом, приобретающим товар для нужд, не связанных с предпринимательской деятельностью, а также самозанятым ранее реализованных комиссионером (агентом) товаров комитента (принципала) | Комитент (принципал) при реализации товаров через комиссионера (агента) физлицам для нужд, не связанных с предпринимательской деятельностью, а также самозанятым. Только для посреднических операций |

Читайте также Прослеживаемость товаров: ответы на вопросы

Добавить комментарий