Бухгалтерская справка — первичный учётный документ, который содержит сведения о тех или иных операциях. В статье расскажем, зачем нужны бухгалтерские справки, когда их следует применять и как правильно оформить.

Назначение бухгалтерских справок

Бухгалтерские справки незаменимы в тех ситуациях, когда необходимо устранить недочёты или ошибки в учёте. С их помощью оформляют бухгалтерские проводки, для которых не предусмотрены формы первичных учётных документов и налоговых регистров. Справки поясняют специфические хозяйственные операции.

Одна из разновидностей бухгалтерских справок – справка-расчёт, которая подтверждает операции, при которых распределение начисленных сумм происходит вручную.

Правильно оформленная бухгалтерская справка вносит изменения и в бухгалтерский, и в налоговый учёт, чтобы не было расхождений между ними.

Рассмотрим ситуации, в которых следует использовать бухгалтерские справки.

Таблица. Применение бухгалтерских справок в конкретных ситуациях.

| Ситуация | Назначение бухгалтерской справки |

| Списание дебиторской и кредиторской задолженности | Используется для перевода задолженности во внереализационные расходы либо доходы. Оформляется по результатам инвентаризации расчётов с контрагентами, включает информацию о номере и дате договора, а также реквизиты первичной расчётной документации. В справке дополнительно рассчитывается срок исковой давности по образовавшейся задолженности. |

| Списание себестоимости реализованной продукции | Оформляется, чтобы подтвердить обоснованность списания продукции, а также зафиксировать финансовый расчёт и дату списания. |

| Перевод товаров в материалы | Используется, чтобы сформировать бухгалтерские проводки «товары переведены в материалы» и «материалы переданы в производство». Подтверждает и конкретизирует количество переданных товаров, а также их стоимость. |

| Корректировка учёта и исправление ошибок в учёте | Используется, чтобы подтвердить факт неточности или ошибки в учёте, а также зафиксировать дату внесения исправлений. Содержит информацию об ошибке и причинах её возникновения, отражает корреспонденцию по счетам учёта с указанием верной суммы, поясняет внесённые корректировки или исправления. |

| Оформление и детализация бухгалтерских проводок | Применяется, когда хозяйственную операцию невозможно подтвердить первичными документами установленной формы. Обосновывает и поясняет бухгалтерские проводки. |

| Доказательство в суде | При необходимости выступает доказательством в суде, аккумулируя бухгалтерские данные из нескольких документов или регистров учёта. |

| Использование раздельного учёта по НДС | Применяется при расчёте части «входного» НДС, относящейся к облагаемым операциям и включаемой в вычеты по указанному налогу. Справка обосновывает сумму уплаченного налога, но не заменяет первичную документацию. |

| Предоставление информации по запросам госорганов | Используется, чтобы обобщить запрашиваемую информацию, поясняя и детализируя данные учёта. Включает сведения за определённый период, а также информацию из нескольких документов или регистров. |

| Начисление дивидендов или распределение прибыли | Используется, чтобы подтвердить и пояснить расчёты. Выступает основанием для проводок в учёте. |

| Расчёт процентов по кредитам и депозитам | Используется, чтобы зафиксировать сумму уплаченных процентов по кредитам и депозитам. |

| Расчёт зарплаты и других выплат работникам | Используется, чтобы подтвердить расчёты и начисления работникам при нестандартных выплатах. Отражает порядок начисления компенсаций при задержке зарплаты, компенсаций за неиспользованный отпуск при увольнении, а также расчёт декретных выплат. Фиксирует даты, в которые производились указанные расчёты. |

| Начисление финансовых обеспечений и резервов | Используется для подтверждения и пояснения расчётов. Выступает основанием для проводок в учёте. |

Оформление бухгалтерских справок

Закон не устанавливает для бухгалтерских справок определённой формы, однако, так как такая справка – первичный документ, она должна соответствовать требованиям ч. 2 ст. 9 ФЗ от 06.12.2011 № 402-ФЗ «О бухгалтерском учёте».

В бухгалтерских справках должны быть отражены:

- наименование документа, его порядковый номер и дата составления

- наименование юридического лица

- описание операции, для регистрации которой составляется справка (в том числе причина её составления и проводки, отражающиеся в учёте)

- единицы, в которых выражается операция (денежные, натуральные или трудовые)

- сумму проводимой операции

- ФИО и должности работников, ответственных за совершение операции и подтверждающих правильность оформления справки.

Юрлица и ИП вправе самостоятельно разрабатывать и утверждать формы бухгалтерских справок. При этом справки могут включать текст, таблицы, расчёты и иную необходимую информацию. В текст справки могут не входить расчёты. Тогда их нужно приложить к справке, как и копии первичных документов. Как правило, за составление справок ответственны руководитель компании или главный бухгалтер. Если справки подготавливает другое лицо, в его должностной инструкции должно быть отражено полномочие на совершение указанных действий.

О правилах оформления первичной документации, в том числе бухгалтерских справок, говорится в письме Минфина РФ от 04.02.2015 № 03-03-10/4547. Незначительные ошибки в первичных документах не могут повлиять на налоговую базу по прибыли. При этом незначительными признаются те ошибки, которые не способны повлиять на возможность идентификации налогоплательщика и участников сделки, а также на содержание самой операции и расчёт налогов.

Образцы справок

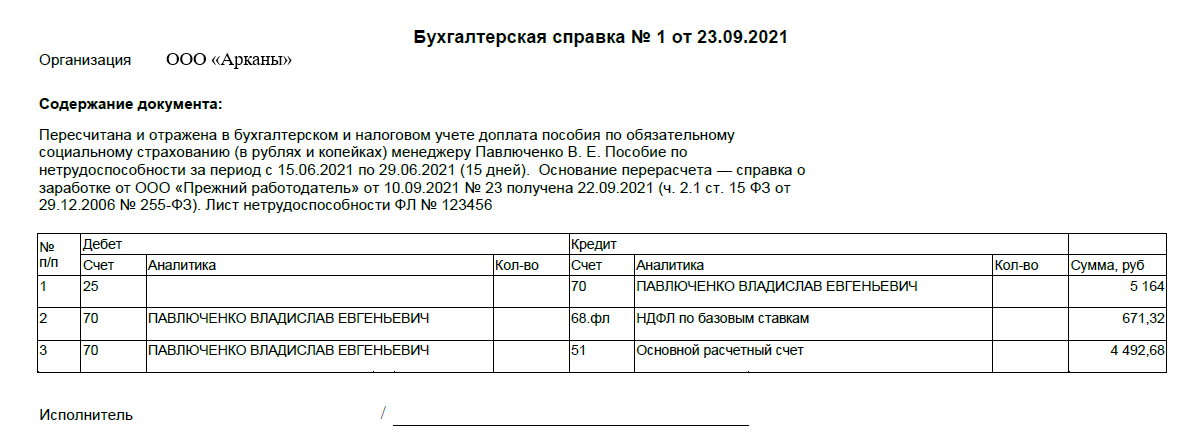

Ситуация 1

Сотрудник отработал в организации 3 месяца. При трудоустройстве он не представил работодателю справку с прежнего места работы о средней зарплате за последние два года. При расчёте больничного листа бухгалтер начислил ему пособие по нетрудоспособности, основываясь на МРОТе, установленном в текущем году. Позже сотрудник представил в бухгалтерию справку с предыдущего места работы, после чего бухгалтер пересчитал размер пособия по нетрудоспособности и составил соответствующую справку.

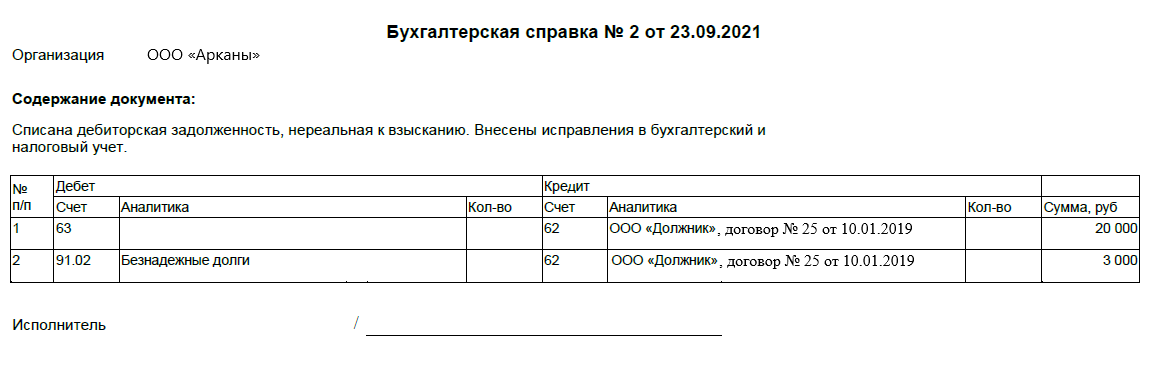

Ситуация 2

Бухгалтерией при проведении инвентаризации расчётов обнаружена нереальная к взысканию дебиторская задолженность в размере 23 000 руб. Бухгалтер составил справку и на её основании списал задолженность.

Комментарий к бухгалтерской справке

Бухгалтерия ООО «Арканы» провела инвентаризацию расчётов с кредиторами и дебиторами по состоянию на 29.08.2021 и выявила задолженность ООО «Должник» по договору № 25 от 10.01.2019 в сумме 23 000 руб. (в том числе НДС по ставке 20% – 3 833,33 руб.) со сроком оплаты 29.01.2019. Товарная накладная и счёт-фактура от 15.01.2019 № 125.

При получении 22.09.2021 выписки из ЕГРЮЛ стало известно, что ООО «Должник» ликвидировано 26.06.2021 по решению налогового органа. На основании приказа руководителя ООО «Арканы» от 22.09.2021 задолженность в размере 23 000 руб. подлежала списанию.

20 000 руб. списано за счёт резерва по сомнительным долгам. 3 000 руб. списаны как долг, не покрытый резервом.

Хранение и использование бухгалтерских справок

Бухгалтерские справки следует хранить с документами и регистрами, в которых содержатся сведения о хозяйственных операциях. Если при помощи бухгалтерской справки исправлена ошибка в документе, её следует подшить вместе с исправленным регистром. Если в справке начисляется компенсация сотруднику, её следует хранить с трудовым табелем. Если в справке рассчитываются проценты по депозиту, она выступает дополнением к платёжному поручению.

По ст. 29 ФЗ от 06.12.2011 № 402-ФЗ «О бухгалтерском учёте» бухгалтерские справки хранятся в течение 5 лет, начиная с 1 января следующего года.

Бухгалтерские справки предназначены для внутреннего использования. Передача контрагентам возможна лишь с целью дополнения или пояснения основного документа.

Бухгалтерские справки не заменяют первичные документы. Категорически запрещается подтверждать бухгалтерскими справками расходы по налогу на прибыль в случае утери актов выполненных работ. АС Уральского округа в постановлении от 05.07.2021 по делу № Ф09-3128/21 отмечает, что указанные действия могут привести к штрафам и доначислению налогов.

Читайте также Расчёт НДФЛ и страховых взносов для иностранных работников на патенте

Добавить комментарий