Выплата дохода физическим лицам предполагает определённые обязанности для компаний и ИП. Одна из таких обязанностей — ведение налогового учёта в специальном документе.

В статье рассмотрим, где можно получить этот документ, как правильно заполнить его и какие последствия могут быть в случае его отсутствия.

Форма и функции регистра по НДФЛ

Налоговый регистр по НДФЛ — документ, который систематически и хронологически отражает информацию за отчётный период о доходах, начисленных физическим лицам, предоставленных вычетах, исчисленном и удержанном НДФЛ.

Регистр ведётся по каждому лицу. Форма регистра не унифицирована и разрабатывается налоговыми агентами — компаниями и ИП, которые выплачивают доходы физическим лицам, — самостоятельно. Они обязаны удерживать с этих сумм подоходный налог, перечислять его в бюджет и вести учёт начислений, удержаний, выплат и перечислений.

Согласно ст. 314 НК РФ, разработанную форму регистра необходимо утвердить приложением к налоговой учётной политике.

Налоговый регистр по НДФЛ способствует:

- исполнению налоговым агентом обязанности по ведению НДФЛ-учёта (п. 1 ст. 230 НК РФ)

- заполнению по данным из регистра формы 6-НДФЛ и справок о доходах физлиц

- систематизации и аналитике данных налогового учёта по доходам физлиц и НДФЛ

- определению по данным, отражённым в регистре, излишне удержанного НДФЛ, подлежащего возврату

- представлению регистра по НДФЛ по требованию контрольных органов

Новые требования 2023 года

С 1 января 2023 года внесены изменения в порядок уплаты НДФЛ, что требует доработки формы регистра в соответствии с новыми требованиями.

Теперь в целях исчисления НДФЛ датой получения большинства доходов является день выплаты. При выплате аванса по зарплате и окончательном расчёте необходимо удерживать НДФЛ, а при расчете налоговой базы при таких выплатах — учитывать предусмотренные физическому лицу вычеты.

Изменились также сроки уплаты налога:

- НДФЛ за период с 23 числа предшествующего месяца по 22 число текущего месяца должен быть перечислен в бюджет не позднее 28 числа текущего месяца

- НДФЛ, исчисленный и удержанный в период с 23 декабря по 31 декабря, должен быть уплачен до последнего рабочего дня года (включительно)

- налог за период с 1 по 22 января должен быть уплачен до 28 января

Новый платёжный механизм в виде единого налогового платежа (ЕНП) с 2023 года повлиял на структуру регистра: налоговые агенты, которые перечисляют налоги в составе ЕНП, могут исключить из состава обязательных полей реквизиты на перечисление налога.

Формат ведения регистра

Регистры по НДФЛ разрешено вести:

- на бумаге

- в электронной форме

- на любых машинных носителях

За достоверность данных регистра отвечают лица, составившие и подписавшие его. Налоговый агент обязан обеспечить защиту регистров по НДФЛ от несанкционированных исправлений.

В соответствии с п. 4.3 приказа Росархива от 20 декабря 2019 года № 236 хранить регистры следует в течение 5 лет.

Самостоятельная разработка бланка регистра

Обычно налоговые агенты не занимаются разработкой бланка регистра по НДФЛ, а просто используют готовый шаблон в специальной учётной программе. Однако разрешается самостоятельно разработать такой документ, исходя из утратившей силу карточки 1-НДФЛ из приказа МНС от 31 октября 2003 года № БГ-3-04/583, добавив в неё необходимые графы и избавившись от лишних.

Трансформировать форму 1-НДФЛ под актуальный налоговый регистр 2023 года можно следующим образом:

При самостоятельной разработке формы регистра по НДФЛ с нуля необходимо включить в него следующую обязательную информацию:

В регистре информация должна быть отражена непрерывно в хронологическом порядке и отображать порядок формирования налоговой базы.

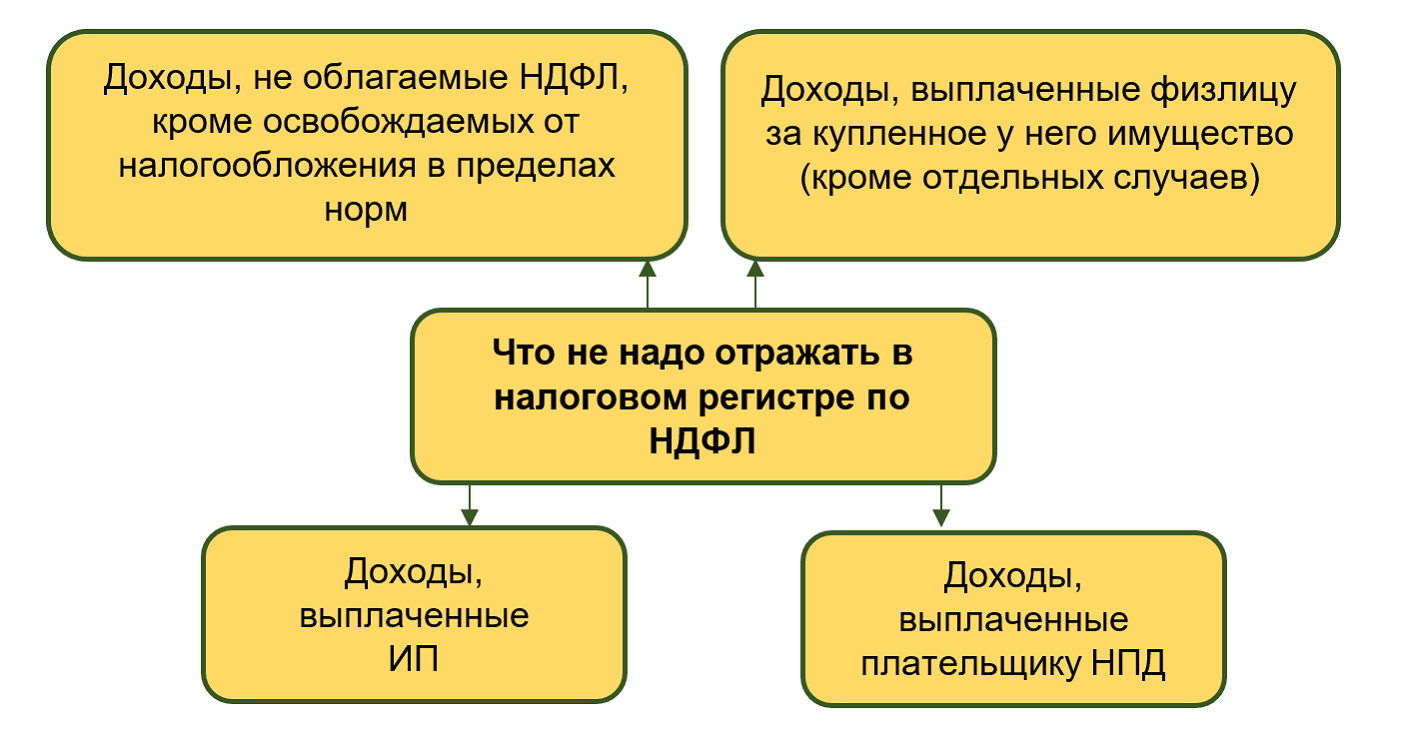

Какие сведения не включаются в регистр

Рекомендуем выделить из общего объёма данных по НДФЛ группу сведений, которые не требуется учитывать и фиксировать для налоговых целей (ст. 217, пп. 1 и 2 ст. 227, подп. 2 п. 1, п. 2 ст. 228 НК РФ). Это позволит не перегрузить регистр излишней информацией, а также рационально разместить её в бланке.

Доходы, которые подлежат частичному обложению НДФЛ, должны быть отражены в регистре в полной сумме. Это позволяет контролировать необлагаемый лимит и в случае его превышения включать в налоговую базу облагаемую часть дохода, которая превышает установленную норму.

ИП и другие частнопрактикующие лица в соответствии с законом обязаны самостоятельно рассчитываться с бюджетом по подоходному налогу. Поэтому налоговый агент не имеет оснований отражать выплаты в их пользу в регистрах по НДФЛ.

Ведение налогового регистра по НДФЛ: 8 правил заполнения

- По каждому физлицу, в отношении которого компания или ИП является налоговым агентом по НДФЛ, регистр ведут отдельно.

- Данные по каждому физлицу отражают на основании аналитических регистров учёта и документов первичной бухотчётности за весь календарный год.

- В регистре учёт ведут в отношении доходов физлиц, полученных по трудовым договорам, договорам гражданско-правового характера, авторским договорам, договорам купли-продажи (мены) ценных бумаг, если иное не предусмотрено п. 2 ст. 226.1 НК РФ.

- Доходы и вычеты отражаются в регистре в рублях и копейках.

- Сумму НДФЛ указывают в полных рублях. Суммы до 50 копеек отбрасывают, а суммы в 50 копеек и более округляют до полного рубля (п. 6 ст. 52 НК РФ).

- Показатели в иностранной валюте отражают в рублях по курсу ЦБ РФ (п. 5 ст. 210 НК РФ) на дату фактического получения доходов и на дату предоставления вычетов.

- Группировка данных в регистре должна обеспечивать возможность заполнения расчёта 6-НДФЛ и справок о доходах физлиц.

- Все внесённые изменения должны быть обоснованы и подтверждены подписью ответственного лица, внёсшего исправления, с указанием даты и обоснования изменений.

Пошаговое заполнение регистра по НДФЛ

Далее предлагаем ознакомиться с вариантом налогового регистра по НДФЛ и более подробно рассмотреть его разделы.

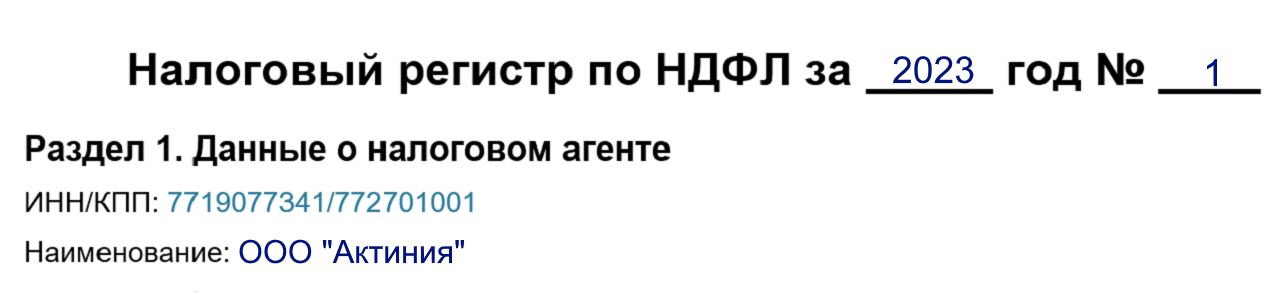

Раздел 1. Данные о налоговом агенте

Заполнение регистра начинается с указания общей информации о налоговом агенте:

- наименование

- ИНН

- КПП

Так как основная цель этого регистра состоит в формировании показателей для заполнения формы 6-НДФЛ, информация о налоговом агенте должна быть заполнена в соответствии с правилами, установленными в пункте 2.2 Порядка, утверждённого приказом ФНС от 15 октября 2020 года № ЕД-7-11/753@.

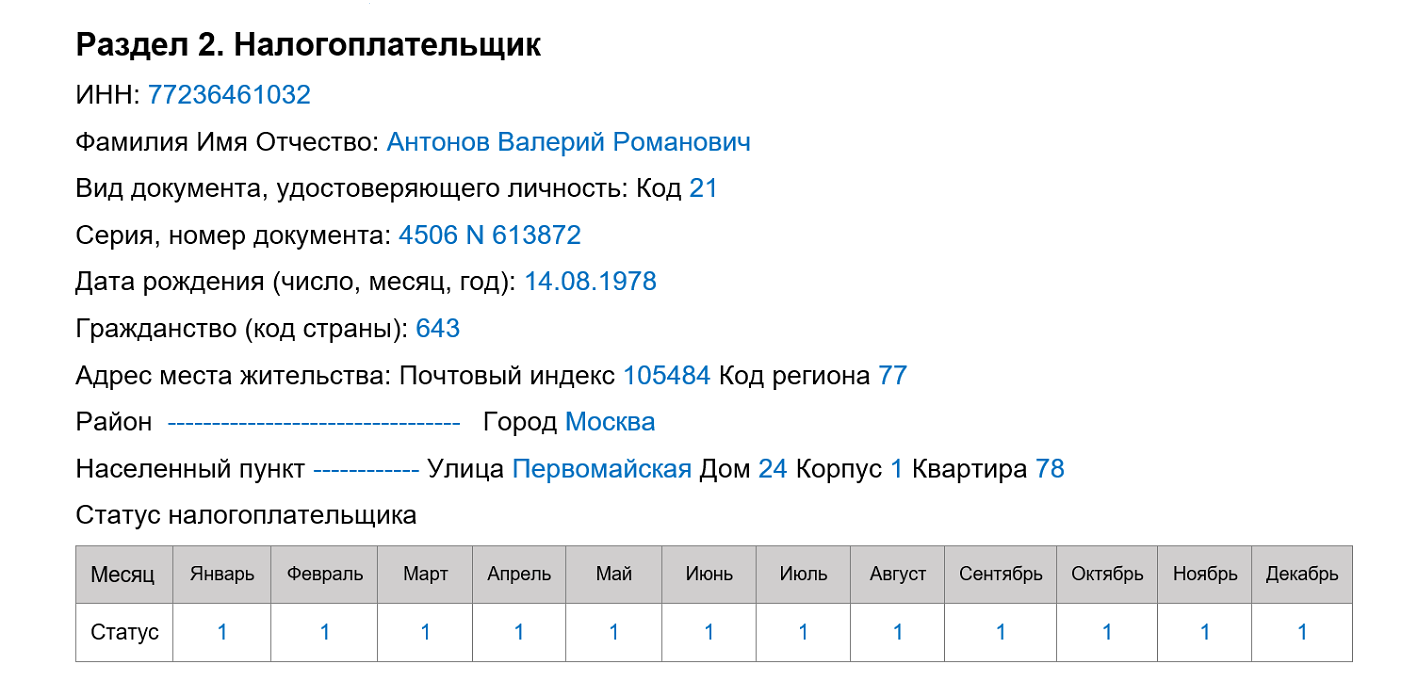

Раздел 2. Налогоплательщик

Раздел включает персональные данные физлица, которые позволяют идентифицировать налогоплательщика: ИНН, Ф.И.О., реквизиты удостоверяющего документа, дату рождения, гражданство, адрес места жительства.

Коды документов следует брать из приложения № 2 к Порядку, утверждённому приказом ФНС от 15 октября 2021 года № ЕД-7-11/903@. Гражданство и код страны постоянного проживания нерезидентов — по Общероссийскому классификатору стран мира (постановление Госстандарта от 14 декабря 2001 года № 529-ст). По налоговым резидентам код России — 643.

В отдельной таблице необходимо помесячно отразить налоговый статус физлица в виде кода из п. 5.4 Порядка, утверждённого приказом ФНС от 15.10.2020 № ЕД-7-11/753@:

- для резидентов — код «1»

- для нерезидентов — код «2»

- для резидентов-ВКС — код «7» и др.

Раздел 3. Налоговые вычеты

В данном разделе отражают вычеты путём размещения данных в таблице отдельно по каждому коду. Коды нужно брать из Приложения № 2 к приказу ФНС от 10 сентября 2015 года № ММВ-7-11/387@. К примеру, стандартный вычет на первого ребёнка до 18 лет по ст. 218 НК РФ — код 130.

Здесь же нужно отразить в качестве справочной информации общую сумму дохода, которую работник получил на предыдущем месте работы. Данная сумма не учитывается при расчёте налоговой базы, а требуется для верного определения суммы стандартных вычетов, которые полагаются сотруднику на новом месте работы.

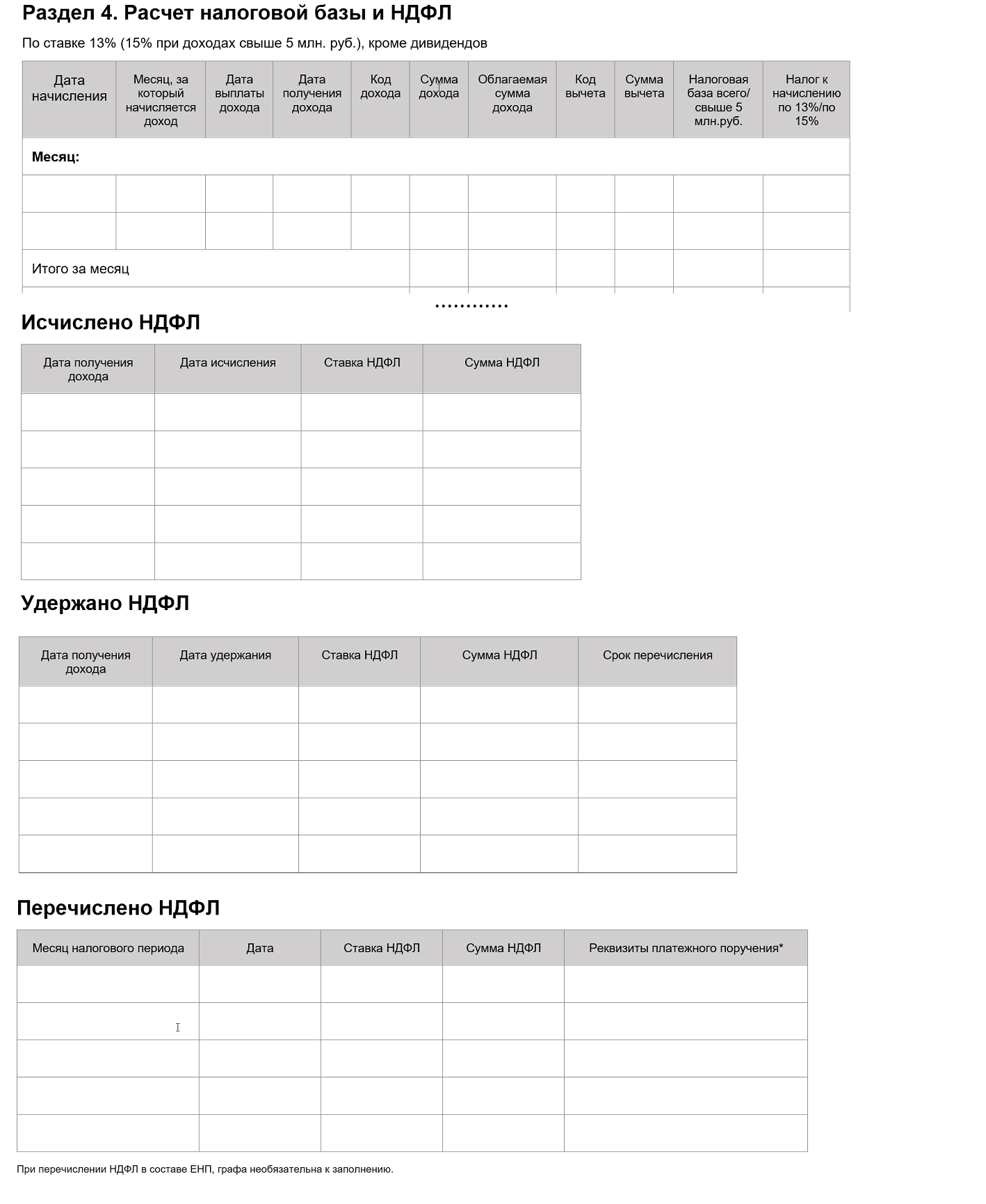

Раздел 4. Расчёт налоговой базы и НДФЛ

Здесь производят расчёт налоговой базы и НДФЛ: исчисленного, удержанного, перечисленного.

В ст. 210–215 НК РФ определены особенности определения базы по НДФЛ в зависимости от вида дохода.

Коды доходов и вычетов берутся из приложений № 1 и № 2 к приказу ФНС от 10.09.2015 № MMB-7-11/387.

В регистре не нужно отражать доходы, не облагаемые НДФЛ: пенсии, компенсационные выплаты и т. д. Также в регистре необязательно отражать доходы, выплаченные ИП и гражданам при приобретении у них имущества и имущественных прав.

Доходы, не облагаемые НДФЛ в пределах лимита, необходимо отражать в регистре в полной сумме. К примеру, подарки стоимостью не более 4 тысяч рублей в год (п. 28 ст. 217 НК РФ).

Все показатели, кроме суммы НДФЛ, вписывают в рублях и копейках. Сумму самого налога указывают в полных рублях.

Валютные показатели пересчитываются по курсу ЦБ РФ на дату получения доходов.

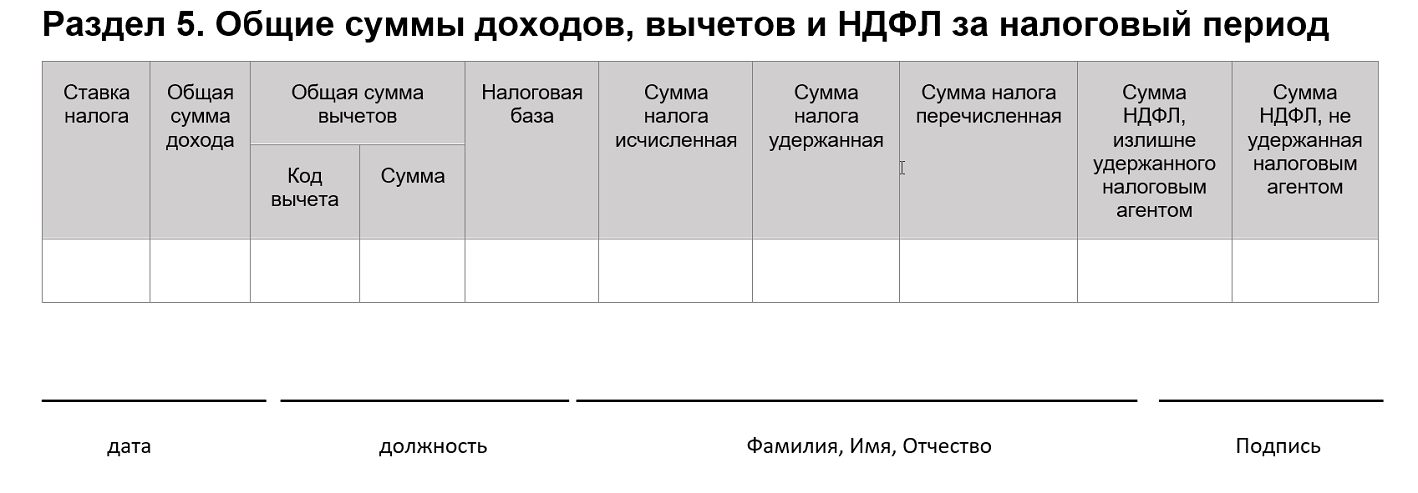

Раздел 5. Общие суммы доходов, вычетов и НДФЛ за налоговый период

В данном разделе необходимо указать общие суммы доходов, вычетов и НДФЛ по каждой ставке налога за определённый налоговый период. Налог указывается в разрезе сумм, которые были исчислены, удержаны, перечислены, излишне удержаны или не удержаны налоговым агентом.

Завершает налоговый регистр подпись (с расшифровкой) сотрудника, который является ответственным за составление регистра (ст. 313 НК РФ).

Штрафы за неправильное ведение регистров

В некоторых случаях неправильное ведение регистров по НДФЛ может привести к наложению штрафов.

| Основание для вынесения наказания | За что накажут и размер штрафа | Ссылка на НПА |

| Агент не ведёт налоговый учёт по НДФЛ | За грубое нарушение правил учёта доходов и (или) расходов, объектов налогообложения полагается штраф:

| ст. 120, ст. 126 НК РФ |

| Занижение базы по подоходному налогу из-за отсутствия регистра по НДФЛ | штраф за нарушение правил учёта — 20% от недоплаченного налога, но не менее 40 тысяч рублей | п. 3 ст. 120 НК РФ |

| Непредоставление налоговым агентом регистров по НДФЛ по требованию налоговой службы | штраф 200 рублей за каждый непредоставленный в срок документ | подп. 4 п. 3 ст. 24, п. 4 ст. 93, п. 1 ст. 126 НК РФ |

Обратите внимание: накажут не только провинившуюся организацию, но и её должностных лиц — штраф составит от 300 до 500 рублей (прим. к ст. 2.4, п. 1 ст. 15.6 КоАП РФ).

Читайте также Пени при ошибках в уведомлении об исчисленных налогах

Добавить комментарий