В РФ принят закон о едином налоговом платеже (ЕНП) для юридических лиц и ИП, согласно которому они смогут уплачивать все налоги, сборы, взносы, штрафы и пени одним платёжным поручением.

Использовать механизм с 1 июля по 31 декабря 2022 года можно в добровольном порядке, а с 1 января 2023 года планируется использовать в обязательном порядке (проект № 46702-8 принят только в первом чтении), но с некоторыми изменениями.

В статье разберём, что такое единый налоговый платёж и как он будет работать.

Понятие ЕНП

ЕНП – добровольная оплата нескольких налогов и взносов одним платёжным поручением без уточнения его деталей (вид платежа, срок его уплаты, принадлежность к бюджету и др.).

Подобный механизм уже действует для физлиц, что позволяет им разом оплатить НДФЛ, налоги на имущество, транспорт и землю.

Согласно ФЗ от 29 ноября 2021 г. № 379-ФЗ, в НК РФ появилась статья о ЕНП для организаций и ИП. Они смогут одним платежом перечислить деньги на счёт, а уже налоговая с него будет распределять их на уплату таких платежей, как:

- налоги и авансовые платежи по ним (кроме тех, которые оплачивают физлица)

- страховые взносы на ОПС, ОМС и ВНиМ

- торговый сбор

- иные сборы, кроме госпошлин, на уплату которых суд не выдал исполнительный документ

- пени, штрафы и проценты

Важно: налоговая считает единым налоговым платежом не только добровольные перечисления, но и все платежи в бюджет, включая суммы переплаты и излишне взысканные суммы после 1 июля 2022 года.

Экспериментальный режим ЕНП продлится до конца 2022 года, по итогам которого будет решено, когда и в каком порядке вводить обязательный единый налоговый счёт.

Функционирование ЕНП в 2022 году

Налогоплательщик может определить, в какие даты и какую сумму перечислять через ЕНП. Для расчёта минимального размера платежа нужно сложить все текущие платежи и недоимки на дату перечисления. Данные можно посмотреть в налоговых декларациях, расчётах, уведомлениях, требованиях.

Деньги, перечисленные в счёт ЕНП, налоговая служба зачтёт самостоятельно на нужные направления в следующей очерёдности:

- Недоимки.

- Предстоящие платежи по налогам, взносам и сборам.

- Долги по пеням.

- Долги по процентам.

- Долги по штрафам.

Правила зачёта: в каждой группе зачёт начинается с суммы, которая образовалась или должна быть оплачена ранее других. Если же суммы ЕНП недостаточно и даты уплаты налогов, сборов и взносов одинаковые, платёж будет зачтён пропорционально суммам обязанностей в соответствующей последовательности. Для пеней, процентов и штрафов применяется аналогичный подход.

Пример

Компания «Диамант» должна уплатить страховые взносы за сотрудников до 15 сентября. На уплату взносов компании нужно 300 тыс. рублей, из них:

- ОПС — 220 тыс. рублей

- ОМС — 51 тыс. рублей

- ВНиМ — 29 тыс. рублей

Остаток денег на ЕНП — 100 тыс. рублей. Дополнительные средства компания не перечислила, поэтому остаток ЕНП налоговая распределит пропорционально суммам платежей: на ОПС – 73 333 рублей (220 000: 300 000 * 100 000), на ОМС – 17 000 рублей и на ВНиМ – 9 667 рублей.

Срок уплаты ЕНП и уведомления в налоговую

Организациям и ИП, перешедшим на новый порядок уплаты, необходимо подать в налоговую службу уведомления об исчисленных суммах. Налоговая поймёт по уведомлению, какую сумму и на какие направления нужно зачесть.

Форма уведомления утверждена приказом ФНС от 2 марта 2022 г. № ЕД-7-8/178@. Уведомление можно подавать в бумажном или в электронном виде.

Крайние сроки подачи уведомления:

- налогоплательщики — за 5 рабочих дней до установленного срока оплаты налогов и авансовых платежей

- плательщики взносов — за 5 рабочих дней до установленного срока оплаты взносов

- налоговые агенты по НДФЛ — не позднее 5-го числа месяца, следующего за месяцем выплаты доходов

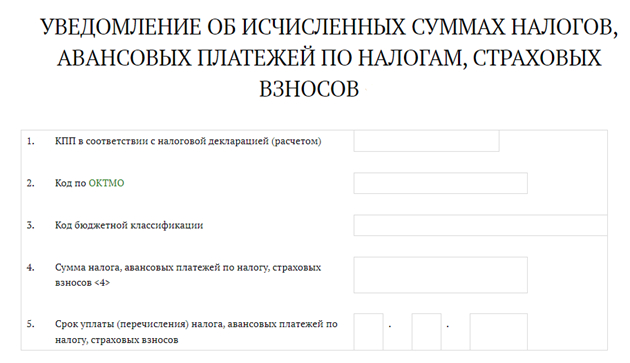

В уведомление можно включить данные только по одному платежу, поэтому, если их несколько, на каждый платёж заполняется отдельный бланк.

На фото ниже можно рассмотреть, какие сведения содержит основная часть уведомления об исчисленных суммах налогов, авансовых платежей и страховых взносов.

Днём исполнения обязанности по уплате платежей считается день передачи налогоплательщиком в банк поручения на ЕНП при наличии достаточной суммы на счёте.

Обратите внимание: действует ограничение — обязанность не может быть исполнена раньше наступления срока уплаты налога, по которому принято решение о зачёте.

Возврат ЕНП

Налогоплательщик вправе вернуть на свой расчётный счёт незачтённую часть ЕНП, оставшуюся после распределения переведенной суммы по всем направлениям (п. 8 ст. 45.2 НК).

Обратите внимание: 3-и лица, уплатившие ЕНП за другое юрлицо, не могут вернуть из бюджета деньги.

Для возврата нужно подавать заявление по специальной форме. ФНС уже разработала проект такого заявления, но пока не утвердила его.

Налоговая должна отдать деньги в течение месяца, а при просрочке доплатить процент по ставке рефинансирования.

Решение о возврате ФНС должна принять в течение 10 рабочих дней. Копию решения налоговая должна направить в казначейство.

Порядок перехода на ЕНП

Чтобы перейти на ЕНП, с 1 апреля по 4 мая 2022 года нужно было подать заявление о переходе на особый порядок уплаты в ИФНС по месту нахождения организации (либо месту жительства ИП). Если вы не успели подать заявление до 4 мая, то в 2022 году уже не сможете платить налоги одним платежом.

Подать такое заявление можно только электронно по ТКС. Приказом ФНС от 2 марта 2022 г. № ЕД-7-8/179@ утверждены форма и формат заявления.

Перед тем как подать заявление, нужно провести сверку расчётов с бюджетом, по итогам которой не должно быть разногласий.

Важно: с 2023 года планируют внедрить аналогичный механизм, который будет обязательным для всех — единый налоговый счёт (ЕНС).

Переход на единый налоговый счёт с 2023 года

ЕНС вместе с соответствующими изменениями в НК РФ уже был принят в первом чтении законопроекта № 46702-8.

Изменения, связанные с переходом на ЕНС:

- переход обязателен для всех, для этого не потребуются сверки и заявления

- ЕНС станет единственным способом уплаты налогов и взносов, а от отдельных платёжек откажутся

- срок оплаты всех налоговых платежей и взносов будет установлен на один день — 25-е число следующего месяца

- изменится срок уплаты агентского НДФЛ: вместо выплат за период с 20-го числа прошлого по 19-е число текущего месяца, как это было ранее, налог нужно будет перечислить до 25-го числа текущего месяца

- будут перенесены на 20-е число сроки сдачи 6-НДФЛ, РСВ и декларации по УСН для ИП

- необходимо будет уведомлять строго в электронном виде обо всех исчисленных суммах налогов, авансовых платежах и страховых взносах

- остаток денег на ЕНС можно будет вернуть на свой счёт или же зачесть в счёт 3-их лиц.

Естественно, переход на такой режим имеет свои недостатки и вызывает множество опасений, основное из которых – отсутствие возможности полноценно распоряжаться своими денежными средствами.

Однако если ЕНС действительно станет обязательным с 2023 года, то нам придётся научиться с этим жить и работать.

Вероятнее всего, значительно возрастёт количество споров с налоговой, но государство планирует наладить данный механизм в 2022 году в рамках эксперимента с ЕНП. При этом не исключено, что обязательный переход на ЕНС отложат на некоторое время.

Читайте также Календарь бухгалтера: июнь 2022

Добавить комментарий