В 2023 году действует переходный период на ЕНП, во время которого компании и ИП могут как платить все налоги одним платёжным поручением, так и оформлять отдельное платёжное поручение по каждому налогу. Также есть налоги, которые не входят в ЕНП.

В статье рассматриваем действующую нормативную базу, как перейти на новый порядок уплаты налогов, как правильно заполнить платёжное поручение по ЕНП, а также предоставляем примеры заполнения платёжного поручения по ЕНП, рекомендуемые ФНС.

Заполнение налоговых платёжек по новым требованиям

С 15 мая 2023 года поле 16 «Получатель» платёжного поручения заполняется следующим образом: «Казначейство России (ФНС России)». Остальные реквизиты получателя платежа остаются неизменными.

Какие налоги входят в состав ЕНП

Единый налоговый платёж (ЕНП) предусматривает уплату одним платёжным поручением почти всех налогов, взносов и сборов, что значительно упрощает плательщикам процесс уплаты налогов. Однако есть несколько платежей-исключений, которые не входят в ЕНП и должны быть оплачены отдельно.

Для некоторых налогов можно выбрать различные способы уплаты. Для удобства собрали информацию по оплате налогов в таблицу:

| Платежи, входящие в ЕНП | Платежи, оплачиваемые отдельно | Платежи, оплачиваемые по ЕНП или отдельно по выбору плательщика |

|

|

|

Важно: налоги, указанные в левом столбце, с 2023 года необходимо перечислять на единый налоговый счёт (ЕНС) в единый срок — до 28 числа каждого месяца.

Стоит отметить, что ЕНП – способ уплаты налогов. Он не является новым налоговым режимом, а также не заменяет отдельные налоги. Периодичность (ежемесячные, квартальные или годовые платежи) и территориальность уплаты налогов (по месту головной организации, обособленных подразделений и т.д.) остаются неизменными.

Способы уплаты ЕНП во время переходного периода

В соответствии с пп. 12-14 ст. 4 Федерального закона от 14 июля 2022 года № 263-ФЗ (далее – 263-ФЗ) в 2023 году действует переходный период, во время которого можно платить налоги как по новым правилам, так и по старым, хотя и несколько «модернизированным» правилам.

Способ № 1: оплачивать всё одним платёжным поручением.

Способ № 2: оформлять по каждому налогу отдельные платёжные поручения.

Важно: любая сумма, которая поступила в Казначейство, с 1 января 2023 года, независимо от способа уплаты, будет считаться ЕНП. Не важен также и период, за который была уплачена сумма: даже если вы платите, к примеру, за 2021 год, всё равно эту сумму зачислят на ЕНС.

Поступивший ЕНП налоговая инспекция распределит в счёт уплаты конкретных налогов. Информацию по начисленным суммам ИФНС возьмёт:

- По налогам, по которым есть обязательные отчёты, из вашей отчётности.

- По «авансовым» платежам и налогам, по которым не предусмотрена отчётность, получат, в зависимости от выбранного варианта уплаты, из:

- уведомлений по ЕНП (п. 9 ст. 58 НК РФ в ред. 263-ФЗ) — их нужно подавать в ИФНС до 25 числа месяца, в котором оплачивается налог

- распоряжений, в роли которых выступают обычные платёжки на уплату конкретных налогов (п. 12 ст. 4 263-ФЗ)

Форму уведомления утверждает приказ ФНС от 2 ноября 2022 года № ЕД-7-8/1047. Также в ближайшее время будет утверждён приказ о заполнении платёжных поручений по ЕНП.

Способ № 1: одним платёжным поручением и с уведомлениями

При выборе этого способа порядок будет следующий.

Шаг 1: до 25 числа нужно подать в ИФНС:

- текущую отчётность — для налогов, по которым она предусмотрена

- уведомление — по «авансовым» налогам и по налогам, по которым нет деклараций

В уведомлениях необходимо указать всю информацию по каждому налогу: КПП, ОКТМО, КБК, сумму платежа, код отчётного (налогового) периода, отчётный (календарный) год.

Шаг 2: оформите единую платёжку до 28 числа и отправьте её в банк.

Для облегчения процесса уплаты ЕНП налоговые органы рекомендуют использовать сервисы ФНС или формировать платёжки в бухгалтерской программе — тогда реквизиты платежа будут автоматически заполняться.

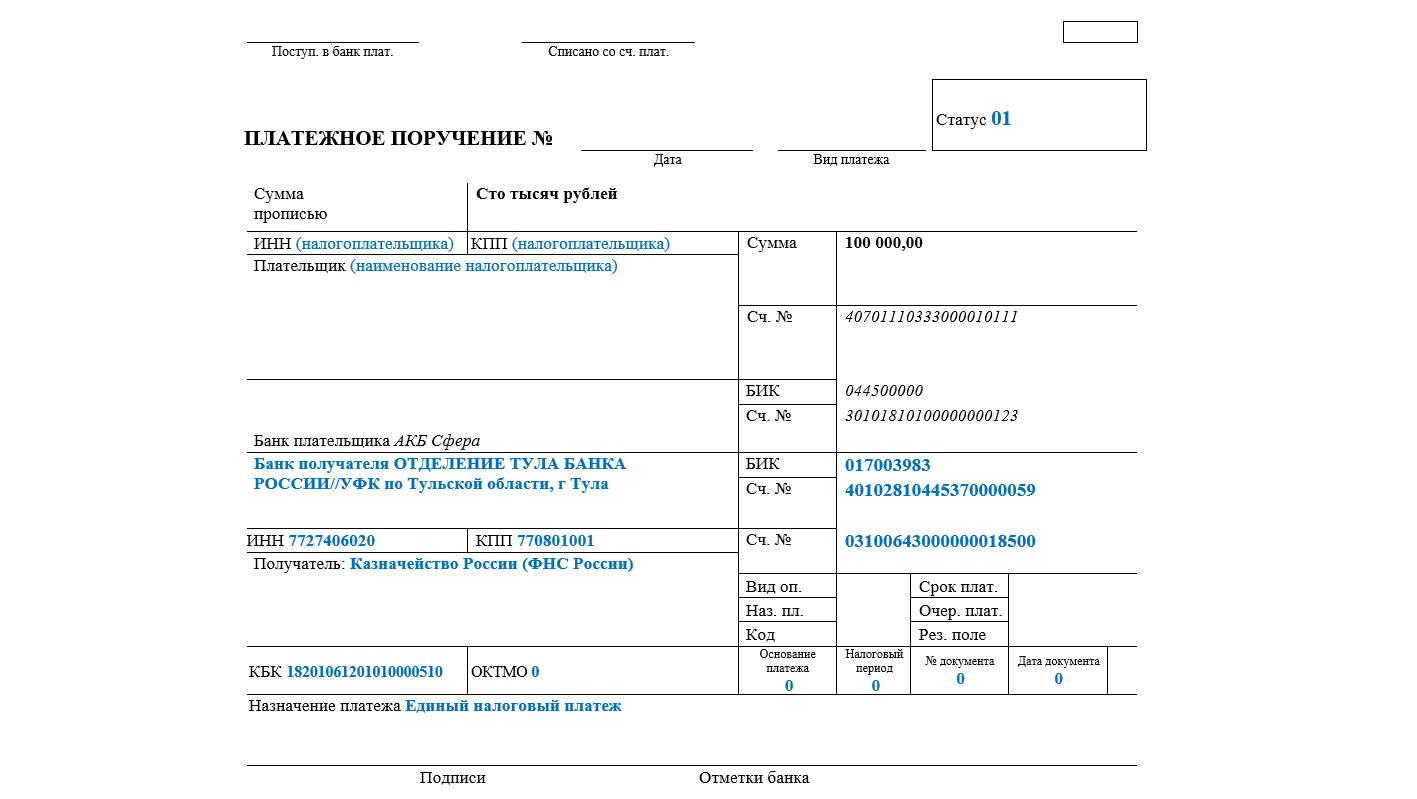

Однако, если вы решите оформить платёжное поручение вручную, нужно придерживаться правил, установленных приказом Минфина от 12 ноября 2013 года № 107н в редакции приказа Минфина от 30 декабря 2022 года № 199н (п. 4 Приложения к изменениям).

| Реквизит платёжного поручения | Наименование (поле) | Что нужно указать |

| 7 | Сумма | Общая сумма обязанности |

| 101 | Информация, идентифицирующая плательщика средств, получателя средств и платёж (статус плательщика) | 01 — данный статус указывают российские компании, ИП и частнопрактикующие лица |

| 102 | КПП плательщика | 0, но разрешается указывать КПП по месту постановки на учёт организации |

| 61 | ИНН получателя | 7727406020 |

| 103 | КПП получателя | 770801001 |

| 13 | Наименование банка получателя средств | Отделение ТУЛА БАНКА России//УФК по Тульской области, г. Тула |

| 14 | БИК банка получателя средств (БИК ТОФК) | 017003983 |

| 15 | № счета банка получателя средств (номер банковского счёта, входящего в состав единого казначейского счёта) | 40102810445370000059 |

| 16 | Получатель | Казначейство России (ФНС России) |

| 17 | Номер казначейского счёта | 03100643000000018500 |

| 22 | Код (УИП) | 0 |

| 24 | Назначение платежа | 0, но разрешается указывать доп. информацию для идентификации платежа. К примеру, если оплачиваете налог за другое лицо |

| 104 | КБК | 18201061201010000510 |

| 105 | ОКТМО | 0, но разрешается указывать любой 8-ми-значный код |

| 106 | Основание платежа | 0 |

| 107 | Налоговый период | 0 |

| 108 | Номер документа — основания платежа | 0 |

| 109 | Дата документа основания-платежа | 0 |

ФНС предлагает следующий образец заполнения платёжного поручения по ЕНП:

Способ № 2: отдельными платёжными поручениями

Так как уведомления станут обязательными только с 2024 года, в 2023 году у вас всё ещё есть выбор — отправлять именно уведомления или продолжать отправлять платёжные документы в банк по отдельным налогам с заполненными реквизитами (п. 12 ст. 4 263-ФЗ). В этом случае платёжные документы будут выполнять функцию уведомлений. Через них налоговые органы получат информацию о сумме, которая направлена на каждый налог.

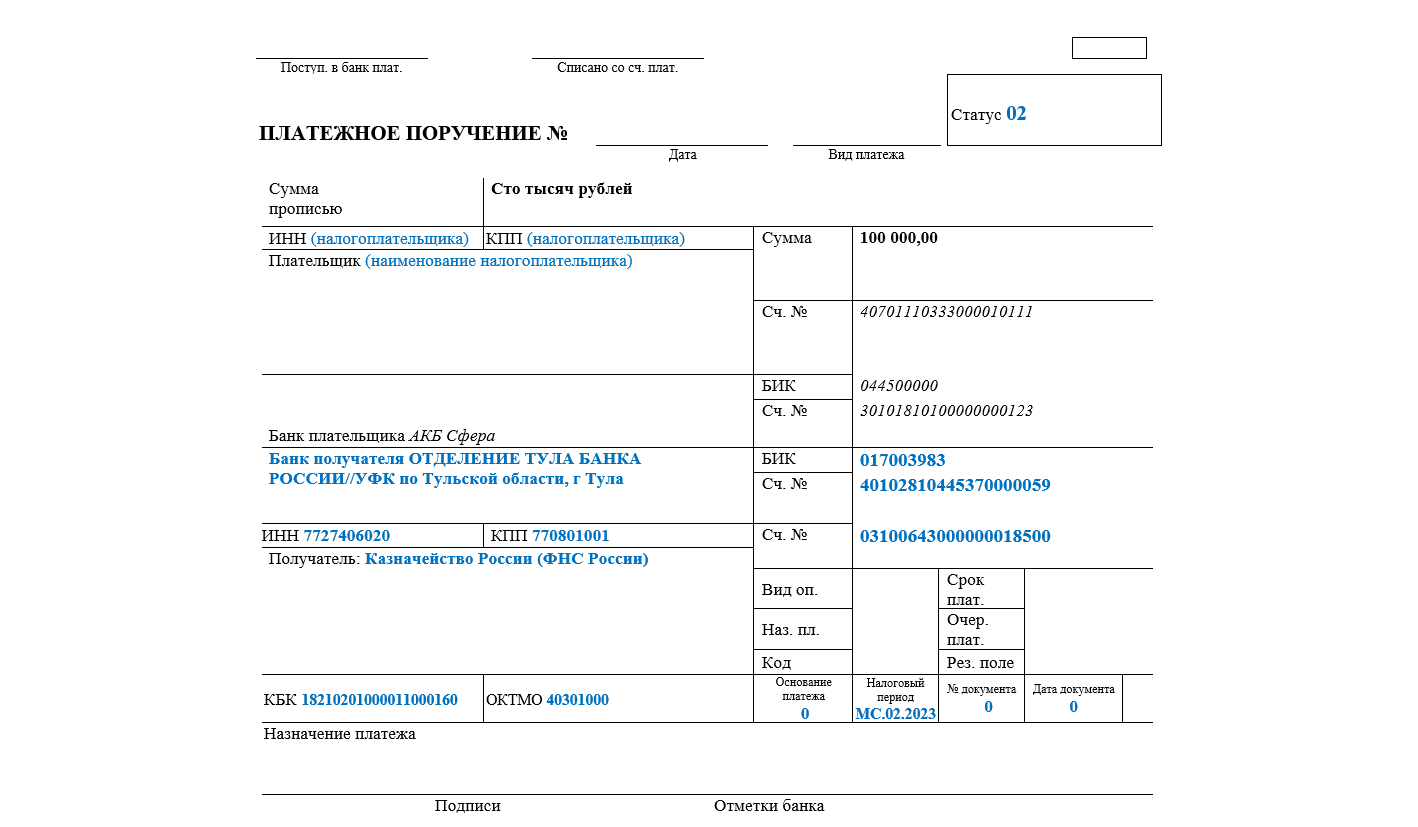

В таблице ниже приведены реквизиты для заполнения платёжного поручения в соответствии с приказом Минфина от 12 ноября 2013 года № 107н в редакции приказа Минфина от 30 декабря 2022 года № 199н (п. 7 Приложения к изменениям):

| Реквизит платёжного поручения | Наименование (поле) | Что нужно указать |

| 7 | Сумма | Общая сумма обязанности |

| 101 | Информация, идентифицирующая плательщика средств, получателя средств и платёж (статус плательщика) | 02 — данный статус указывают российские компании, ИП и частнопрактикующие лица |

| 102 | КПП плательщика | · КПП — для компаний; · 0 — для ИП, нотариусов, адвокатов, глав КФХ |

| 61 | ИНН получателя | 7727406020 |

| 103 | КПП получателя | 770801001 |

| 13 | Наименование банка получателя средств | Отделение ТУЛА БАНКА России//УФК по Тульской области, г. Тула |

| 14 | БИК банка получателя средств (БИК ТОФК) | 017003983 |

| 15 | № счёта банка получателя средств (номер банковского счёта, входящего в состав единого казначейского счёта) | 40102810445370000059 |

| 16 | Получатель | Казначейство России (ФНС России) |

| 17 | Номер казначейского счёта | 03100643000000018500 |

| 22 | Код (УИП) | 0 |

| 24 | Назначение платежа | 0, но разрешается указывать доп. информацию для идентификации платежа. К примеру, если оплачиваете налог за другое лицо |

| 104 | КБК | КБК налога, взноса, сбора |

| 105 | ОКТМО | ОКТМО по месту учёта |

| 106 | Основание платежа | 0 |

| 107 | Налоговый период | Заполняется сокращённо, к примеру:

|

| 108 | Номер документа — основания платежа | 0 |

| 109 | Дата документа основания-платежа | 0 |

На сайте ФНС приведён следующий образец заполнения такого платёжного поручения:

Обратите внимание: ФНС настоятельно рекомендует использовать уведомления. Она объясняет это тем, что таким образом будет меньше путаницы, а исправить ошибку в платёжке можно будет только через уведомление.

Способ с отдельными платёжными документами доступен только тем плательщикам, которые ранее не подавали уведомления о ЕНП. Если хотя бы одно уведомление отправлено, придётся подавать их и дальше.

Компании с филиалами: порядок уплаты ЕНП

При переходе на ЕНП не отменяется понятие «место уплаты налогов».

При способе № 1 (когда подаются уведомления) единый платёж нужно переводить от головной организации, а в уведомлениях — указывать реквизиты обособленных подразделений (ОП).

При способе № 2 (когда вместо уведомлений подаются платёжки) платёжки нужно оформлять с указанием реквизитов ОП, так как платёжное поручение в данном случае будет единственным источником для верного распределения платежа сотрудниками налоговой.

Для тех, кто оплачивает налоги за обособленные подразделения, а также по имуществу, учтённому в разных ИФНС, мы подготовили специальную шпаргалку:

| Налог | Куда оплачивать | Основание |

| НДС | по месту учёта организации | п. 2 ст. 174 НК РФ |

| НДФЛ |

Разрешено оплачивать налог централизованно, если в одном МО расположены:

Важно: необходимо не позднее 1-го числа отчётного периода уведомить ИФНС о выборе лица, по месту которого будете платить НДФЛ | п. 7 ст. 226 НК РФ |

| Страховые взносы | 2 способа:

| п. 11 ст. 431 НК РФ |

| Налог на прибыль |

Разрешено оплачивать налог централизованно, если:

Важно: необходимо подать соответствующие уведомления в ИФНС не позднее 10 рабочих дней после окончания квартала, в котором открыто ОП. При переходе на централизованную уплату с нового года — до 31 декабря | п. 1, 2 ст. 288 НК РФ |

| Налог на имущество |

| п. 13 ст. 378.2, пп. 3, 6 ст. 383-385, ст. 385.2 НК РФ |

| Транспортный налог | по месту, где находятся транспортные средства | п. 1 ст. 363 НК РФ |

| Земельный налог | по месту, где находится земельный участок | п. 3 ст. 397 НК РФ |

Порядок уплаты налогов, не входящих в ЕНП

В начале статьи мы перечислили, какие налоги с 2023 года входят в ЕНП, а какие — нет.

Ещё раз напоминаем, что следующие налоги и сборы, как и прежде, оплачиваются не в виде ЕНП:

- госпошлина без исполнительного судебного документа

- НДФЛ с доходов иностранцев

- страховые взносы от НС и ПЗ

На сайте ФНС приведён следующий образец заполнения платёжного поручения для этого случая:

Важно: не забудьте проверить актуальность КБК при заполнении платёжных документов. Коды, которые действуют в 2023 году, утверждены приказом Минфина от 17 мая 2022 года № 75н (в редакции приказа Минфина от 22 ноября 2022 года № 177н).

Читайте также Как оформить сотрудничество с самозанятыми

Добавить комментарий